2022年,是一个挑战与机遇共存的年份。

一方面,作为“双减”、《民促法实施条例》落地执行的第一年,转型难题困扰着广大K12教培企业。另一方面,职业教育、教育信息化利好政策频出,不少从业者藉此打开局面、柳暗花明。

在一众港股民办教育机构中,中国春来的股价表现依旧亮眼,年内区间涨幅高达102.8%。公司不仅保持业绩稳中向好,近日还宣布将进行上市以来首次派息。

不确定的大环境中,为何中国春来能始终保持稳健增势?展望未来,该趋势能持续下去吗?

首次派发股息,信心何处生成?

今年,中国春来延续了去年12月以来的上涨行情,股价从1.89港元/股一路增长,最高涨至4.39港元/股,年内涨幅达到102.8%。而二级市场的认可,根本上来源于业绩的增长。

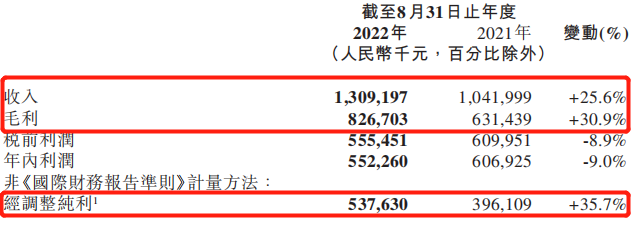

近日,中国春来发布了2022财年业绩公告,公司全年实现收入13.09亿元,比2021财年的10.42亿元增长了25.6%。结合过往财务业绩,中国春来营收已经持续增长了7年。细分来看,期内公司的学费和住宿费分别为11.88亿元、1.21亿元,同比均出现了上涨。

利润方面,中国春来同样表现得不俗。2022财年,公司的毛利为8.27亿元,同比增加30.9%,毛利率也由上年同期的60.6%提升至63.1%。报告期内,公司实现经调整纯利5.38亿元,同比上涨35.7%。

持续增长的业绩带来充沛的现金流,截至2022年8月31日,中国春来的现金及现金等价物为6.31亿元,与上年年末的4亿元相比有所增加。

对于稳中有升的业绩,中国春来称主要是扩大招生所致。2021/2022学年,集团旗下在校学生人数由上一学年的90902人增加至97685人。公告指出,该增加主要是荆州学院及安阳学院原阳校区并表所致。

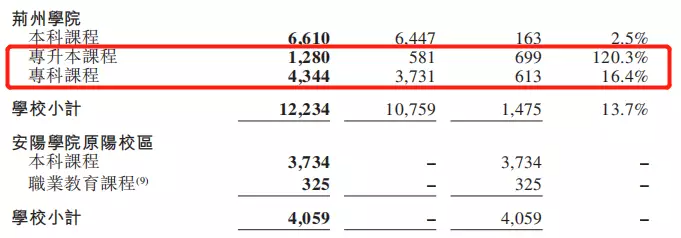

尤其是荆州学院,独立学院转设完成,给中国春来带来近万在校人数。2021/2022学年,学校在校人数继续上涨,由上一学年的10759人上涨13.7%至12234人。除了本科课程人数稳定提升,新学年,学校专升本课程在校人数1280人,同比增加120.3%,专科课程在校人数同比上涨16.4%至4344人。可以看出,学校专升本课程和专科课程的发展潜力开始显现。

此外,去年12月,中国春来旗下苏州科技大学天平学院和江苏省南京市签订转让协议,以1.8亿元收购一块位于南京市高职园的土地50年使用权,以建立一所新院校,暂称为“南京学校”。有了转设荆州学院的成功经验,中国春来此次转设天平学院也有望顺利推进,完成后将再次带来公司在校人数的大幅增长。

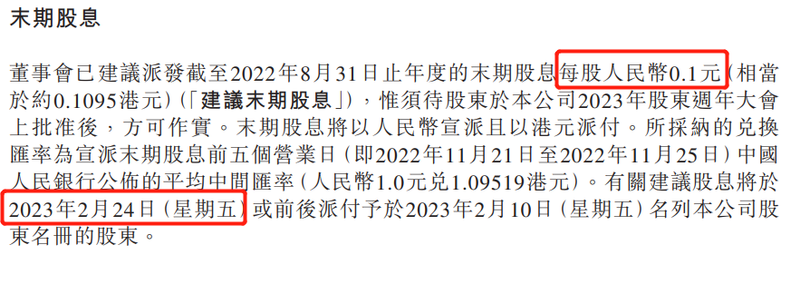

业绩股价齐上涨,展现出中国春来作为民办高教行业龙头企业的实力。而在发布业绩公告的同时,中国春来还宣布拟进行上市以来的首次派息,更加彰显出公司的良好状态。公告指出,董事会已建议派发2022财年的末期股息,金额为每股0.1元人民币。等待股东周年大会上获股东批准后,建议将于2023年2月24日进行派发。按照当前的总股本计算,中国春来此次将派发现金红利1.2亿元,约占2022财年年内利润的21.74%。

令人好奇的是,除了向好的业绩,中国春来的信心还来源于哪里?

招生底气,缘何而来?

一方面,是招生规模的快速扩大。2015/2016学年——2021/2022学年,集团旗下学生总数从3.4万人增长至9.8万人,年平均增长率约20%。2021/2022学年,集团旗下商丘学院、安阳学院、商丘学院应用科技学院、荆州学院四所提供本科课程的院校总入学率为95.9%。本科课程在校生数量稳定之外,公告显示,2021/2022学年专升本、专科及职业教育课程在校生数量也迅速增长,彰显出中国春来品牌对学生的强大吸引力。

市场上民办大学众多,为何中国春来能得到学生的认可?民办高校的吸引力,很大程度上来源于学生的就业率。公告显示,2020/2021学年及2021/2022学年,中国春来高等教育课程毕业生的平均初次就业率分别为84.9%、76.9%。较高的就业率构成了中国春来旗下学校的核心竞争力,在此基础上,无论是招生规模,还是学费水平,公司都有信心进一步扩大提升。

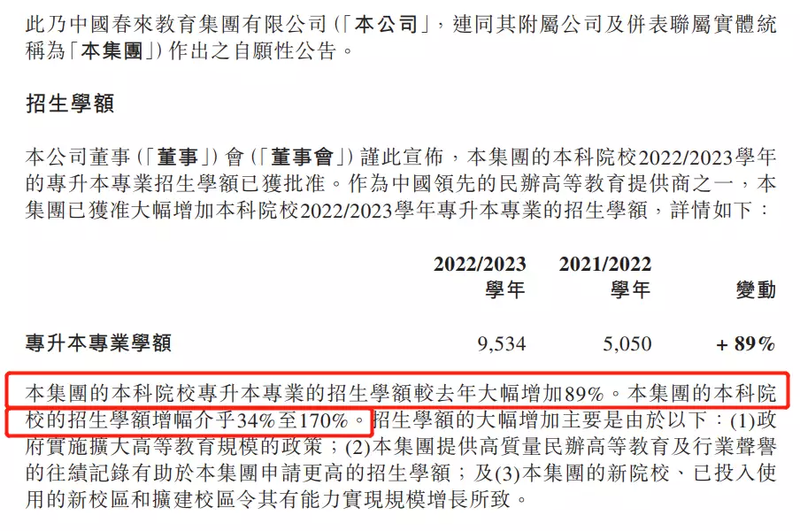

除了高就业率,新学年学额的大幅增加,也为中国春来招生创造了条件。公开资料显示,2022/2023学年,中国春来的专升本专业招生学额大幅提升89%至9534人,本科招生学额增幅也在34%-170%之间。

配合招生规模的进一步扩大,中国春来还在有序扩容,计划将安阳学院原阳校区、荆州学院的容量分别扩大至25000人、20000人。集团还将开发天平学院高淳校区,预计未来学生容量将达到25000人。在华中地区学生基数庞大,优质教育资源供不应求的背景下,中国春来的市场想象空间进一步扩大。

另一方面,优秀的管理层也在为中国春来的发展掌舵护航。近日,在富途、《巴伦周刊》中文版、国际注会公会联合发布的“港美上市中国公司CFO精英100”中,中国春来CFO盛一名入选,展现管理层过硬的专业技能和出色的领导力。

两方面因素影响下,中国春来的成长性得到认可,也在意料之中。日前,《2022欧赛斯·胡润百亿潜力品牌榜》发布,中国春来以94.5的成长潜力指数排名第二,成为前十名中唯一一个教育品牌。

而这样的成长性,能够持续吗?

潜力十足,能否持续?

未来,中国春来的成长性有诸多有利因素。

政策鼓励是关键要素之一。中国春来经营的民办高校,正在成为教育行业发展的一个重要利好方向。《民促法实施条例》落地后,明确对民办高校持鼓励态度。

第二十九条规定,实施高等教育和中等职业技术学历教育的民办学校,可按照办学宗旨和培养目标自主设置专业、开设课程、选用教材。第三十二条规定,实施高等学历教育的民办学校符合学位授予条件的依照有关法律、行政法规的规定经审批同意后,可获得相应的学位授予资格。

去年10月,中共中央办公厅、国务院办公厅印发《关于推动现代职业教育高质量发展的意见》,再次明确鼓励应用型本科学校开展职业本科教育,按照专业大致对口原则,指导应用型本科学校、职业本科学校吸引更多中高职毕业生报考。并制定了职教发展目标,“到2025年,职业本科教育招生规模不低于高等职业教育招生规模的10%”。

今年4月20日,新修订的职业教育法表决通过,并于5月1日起施行。新职业教育法明确,职业教育与普通教育具有同等重要地位,并再次表示,国家鼓励、指导、支持企业和其他社会力量举办职业教育学校,鼓励金融机构通过金融服务支援发展职业教育。

民办高教,是我国应用型教育的主要承接者,也是职业本科教育的重要举办力量。受益于职业教育行业的发展,民办高教或将直接感受到行业的红利。此前,就有券商分析称,高教和职教的风险已完全消除,未来将轻装上阵,行业估值有望修复。同时高教类公司本身在近3-5年也处于内生增长+外延并购的黄金发展窗口期。作为民办高教中的优质标的,中国春来更加有望消化政策利好,获得更多发展机遇。

总的来看,中国春来的基本面业务稳固,天平学院若能成功转设,招生规模将再一次扩大,内部增长的确定性较高。外部方面,职业教育政策利好连连,给行业注入一剂强心针,民办高教或将直接受益,迎来广阔的发展空间。内生增长强劲,外部空间广阔,中国春来的发展或将继续聚势而强。