近日,欧莱雅染发剂原料供应商鼎龙科技再次更新招股书计划沪市主板上市。

营利增长停滞,7成收入来自染发剂原料

作为染发剂行业上游供应商,鼎龙科技主要从事精细化工产品的研发、生产和销售,公司产品主要为染发剂原料、植保材料、特种工程材料单体等精细化工产品,客户包括欧莱雅、汉高、科蒂、组合化学、三井化学等企业。

2019年至2021年以及2022年上半年的报告期内,鼎龙科技分别实现营业收入约为6.3亿元、6.44亿元、7.01亿元和3.82亿元,同期实现归母净利润分别约为9334.13万元、8321.19万元、9500.7万元和5371.53万元。

可以看出的是,近三年里鼎龙科技的营收增长非常缓慢,净利润甚至在2020年出现了负增长,同时公司报告期内毛利率分别为34.30%、37.86%、31.04%和27.46%,整体呈下降趋势。

目前,染发剂原料还是鼎龙科技最主要的收入来源,并且在植保材料销售额逐年下降的同时,染发剂原料收入占公司当期营业收入比重越来越高,报告期各期分别为62.83%、67.99%、69.2%和69.97%。

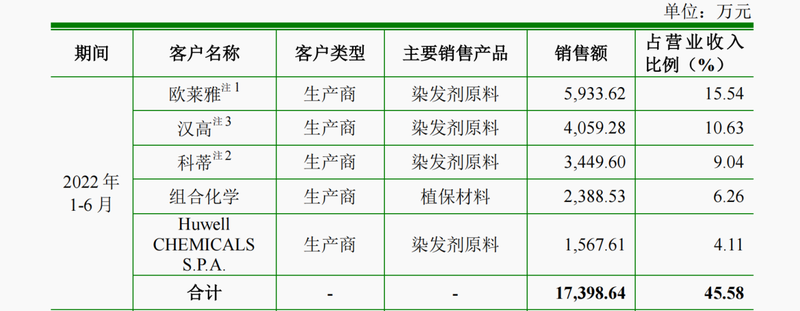

鼎龙科技染发剂原料的客户主要为欧莱雅、汉高、科蒂等,据招股书显示,公司对主要客户的销量占其染发剂原料采购量的50%以上。报告期内,公司前五大客户销售收入占比分别为51.51%、52.67%、53.89%和45.58%,其中欧莱雅一直为前两大客户。

另外,鼎龙科技的产品主要以外销为主,主要销售区域集中在亚洲、欧洲、北美洲等地区,报告期内,境外业务收入占比较高,分别约为86.81%、85.20%、86.70%和87.38%。

产能利用率不足,外购销量高于自产

值得一提的是,鼎龙科技本身的产能利用率并不算饱和,报告期内,公司产能利用率分别为54.43%、56.27%、52%和62.85%。

即使公司对此解释为,因批复产能中共线产品产能叠加计算导致批复产能数据较大,按此计算的产能利用率相对较低,公司实际生产负荷较高。但公司根据生产线投料情况测算的产能利用率仍然大约仅为68.84%、83.74%、84.57%和89.42%。

不过在IPO过程中,公司仍将大部分资金用于扩大产能。截至2022年6月30日,鼎龙科技账面净资产约为7.65亿元,公司将通过IPO上市再募集一个自己。此次IPO公司总募资金额约为7.65亿元,其中约4.65亿元将用于“年产1320吨特种材料单体及美发助剂”,剩余3亿元将用于补充流动资金。

具体来看,扩产项目建成之后将形成年产1320吨特种材料单体及美发助剂的生产能力,而2021年鼎龙科技特种材料单体及染发剂原料的全部产量仅约742.91吨。

值得注意的是,鼎龙科技特种材料单体及染发剂原料的外购销量都要高出自产销量许多。以染发剂原料来说,报告期内,公司自产销量分别为645.75吨、642.39吨、656.89吨和389.47吨,但同时外购成品销量分别为857.16吨、841.06吨、1163.87吨和536.09吨。

结合销售价格来看,2021年鼎龙科技外购成品的染发剂原料、植保材料和特种工程材料单体销售金额分别达到约3.06亿元、1817.07万元和4521.32万元,合计约占公司全年总收入金额的52.64%。

母女二人100%持股,实控人参股第一大供应商IPO前退出

据招股书显示,鼎龙科技控股股东为鼎龙新材料,其直接持有公司16664万股股份,占本次发行前公司总股本的94.34%。同时,孙斯薇和周菡语为鼎龙科技实际控制人。

其中,孙斯薇持有鼎龙新材料77%股权并担任执行董事,持有杭州鼎越18.36%出资份额并担任执行事务合伙人,其通过控制鼎龙新材料、杭州鼎越合计控制鼎龙科技100%的股份。周菡语则为孙斯薇之女,持有杭州鼎越0.14%的出资份额并担任鼎龙科技董事。

值得一提的是,报告期内,盐城瑞鼎都是鼎龙科技的第一大原料供应商,公司向其采购占比分别为7.11%、16.49%、18.17%和10.39%,同时盐城瑞鼎也是鼎龙科技主要委外加工厂商之一。

但据招股书显示,盐城瑞鼎是鼎龙科技实际控制人之一周菡语曾持股18.56%的公司,为公司关联方。直到IPO上市前,2020年7月周菡语转让其持有的盐城瑞鼎的所有股权,鼎龙科技自2021年8月起,不再认定盐城瑞鼎为关联方。(蓝鲸上市公司 徐晓春 xuxiaochun@lanjinger.com)