文|财经有棱

11月16日,腾讯发布了2022年Q3财报。此前腾讯股价在10月25日创出5年新低后,一路上扬。

年内“7买腾讯”的投资人段永平,也成功在“新低日”进场。虽然其多次抄底均为“轻仓试错”,但就交易心理学而言,也是对股价下跌的“意难平”。

此后腾讯股价十余个交易日强势收涨,似乎在验证“永平底”的有效。但事实果真如寓意这般美好么?

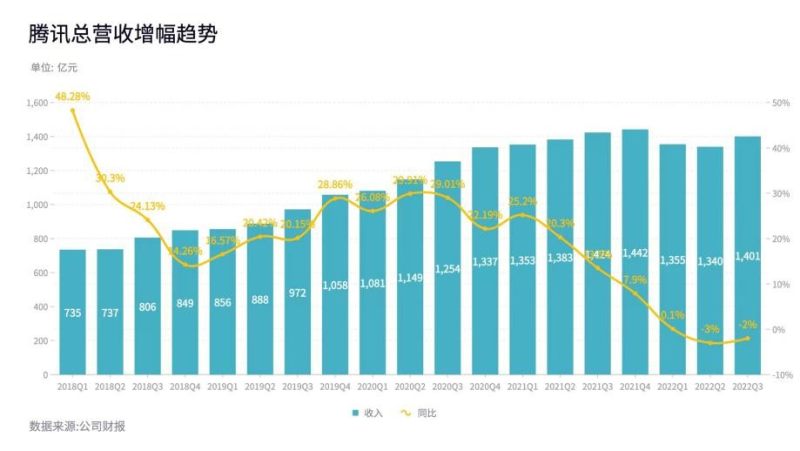

财报显示,腾讯Q3实现营收1401亿元,同比下降2%,环比年内第一次正增长;净利润(Non-IFRS)322.54亿元,同比增长2%,连续4个季度下滑后回稳转正。

分业务板块看,to B、广告等与实体经济休戚相关的业务均得到恢复性增长。特别是数实经济板块(to B),实现了营收同比、环比双提升,再度超越游戏板块。

在腾讯“价值重估”已至极限的情况下,本期财报确有一扫阴霾之势。

值得一提的是,因三季报业绩企稳,腾讯ADR美股盘前涨超5%。但考虑到内外部经济环境叠加,腾讯自身转型还未成功,很难确认其拐点已至。

曙光初现犹朦胧。对腾讯而言,长期挑战一直存在。

01、温和修复

Q3财报虽在初冬时节发布,“寒意”却有所减退,温和修复趋势显著。

主要体现在营收同比降幅收窄,环比实现了4.5%的增长;净利润(Non-IFRS)同比增长2%、环比增长15%,连续3个季度提升。

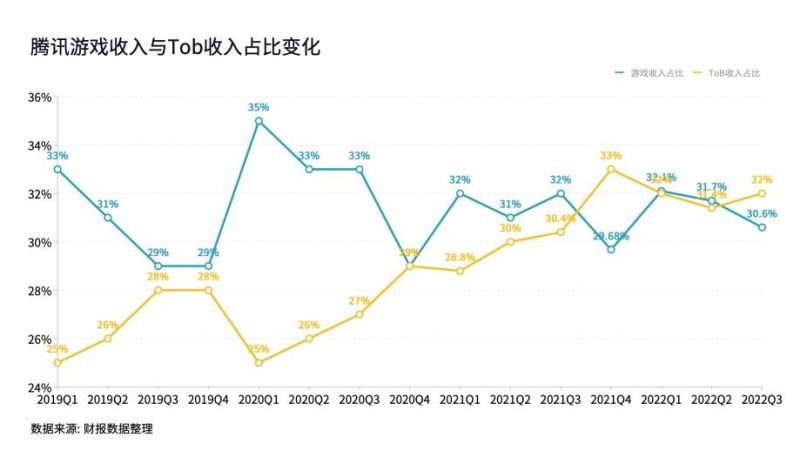

主要业务版块网络广告、增值服务、数实经济的营收占比也有所变化,从去年同期的16%、53%、30%,变化为现在的 15% ,52%,32%,说明腾讯营收结构在持续优化。

其中网络广告实现收入215亿元,同比减少5%,环比增长15%。2022年被称为中国互联网广告最艰难的一年,腾讯广告由于社交属性受影响较小,但媒体广告正在下跌。

社交广告收入189亿元,同比下跌1%,环比增长17%;媒体广告收入26亿元,同比下跌26%,环比增长2%。

财报显示,包含游戏业务与社交网络的增值服务板块,实现营收727亿元,同比下降3%,环比增长1%。

其中游戏业务实现营收429亿元,同比下降4.6%。国内游戏营收312亿元,同比下降7%,环比下降2%;国际游戏营收117亿元,同比增长3%,环比增长9%。

国内方面,受基数、版号、重点新品缺乏等影响,腾讯游戏继续“负重前行”。

此外国内行业大盘表现同样低迷(Q3国内游戏营收同比下降19.13%),海外市场也增长放缓(Q3全球手游营收同比下降12.7%),宏观经济疲弱影响了全球用户的付费意愿。

不过海外游戏收入依然实现了同、环比双增长,这算不上意外之喜,“游戏出海”是腾讯坚持了十几年的大方向。

招商研报显示,目前腾讯在美、加、英、西班牙、新加坡等国共拥有10家第一方工作室;在Q3及下半年开始或预备测试的新游也侧重海外,共计11款,国内仅有6款。

社交网络营收298亿元,同比下降2%。

截止3季度末,腾讯收费增值服务付费会员数同比下降3%至2.29亿;腾讯视频付费会员数同比下降7%至1.2亿;腾讯音乐付费用户同比增长19.8%至 8530万。

腾讯微信及WECHAT的月活跃帐户13.1亿,同比增长3.7%;QQ 移动终端月活账户数5.74亿,同比增长0.1%。

02、战略聚焦

综合财报及电话会内容,财经有棱认为当前腾讯战略重点主要在三大块:数实融合、专注自研、降本增效,并集中在数实经济板块有所体现。

财报显示,数实经济实现营收448亿元,同比增长4%,环比增长6%。该板块分为金融科技与云服务两部分,前者营收会随经济恢复而恢复,云服务短期内仍将调整。

值得一提的是,腾讯9月底发布了《全真互联白皮书》。在11月9日的乌镇峰会上,还从“数实融合”的角度,全面展示了“全真案例”助力实体经济的科技能力。

如在矿山、港口等复杂作业现场,基于5G技术和实时音视频(TRTC)的远程矿车,可实现时延100毫秒以内“一对多”远程实时控制车辆,使生产安全与效率双提升。

腾讯也依托微信生态内的支付、小程序、公众号、搜一搜,及SaaS端的企业微信、腾讯会议、腾讯文档、腾讯企点等数字化产品,融入到消费、运营及生产场景中,服务大中小微企业。

在“2022全国中小企业数字化转型大会”上,企业微信表示,比亚迪、极氪、广汽埃安、“蔚小理”等新能源车企已在客服或供应链中,全面用上企业微信。

数实经济的发展,离不开科技创新的支撑。

目前,腾讯在音视频、数字孪生、3D引擎、实时渲染、边缘计算等领域,围绕“全真互联”建立了核心优势,在人工智能、机器人、量子计算等领域跻身世界前列。

这得益于腾讯对研发的持续加码。本季研发投入150.82亿元,同比增长9.8%,自2019年以来累计研发投入近1700亿元。

大量的研发投入,也支撑腾讯强化自研。

腾讯在Q2财报时曾表示,腾讯云分布式数据库TDSQL收入同比增长30%,占比云服务收入超5%;自研业务也已实现了全面上云,累计节省成本超过30亿元。

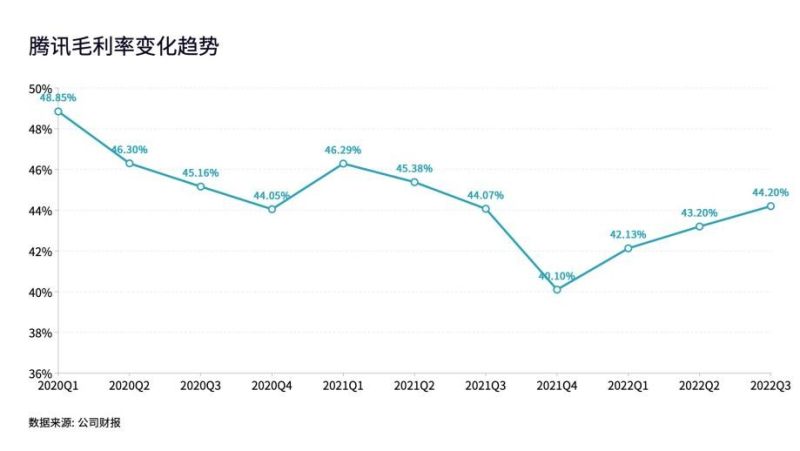

本季财报显示,由于主动缩减亏损项目并专注于自研产品,销售及市场推广开支同比下降32%至71亿元,连续三个季度环比减少,由此推动整体毛利率攀升。

聚焦高质量收入增长,则是“降本增效”重要举措。

财报显示,以快速消费品行业为代表的广告主,对视频号信息流广告需求强劲,微信广告收入亦实现同比增长,其中小程序广告收入增长迅速。

目前小程序日活跃账户数突破6亿,同比增长超30%,其日均使用次数同比增长超50%。

腾讯亦于11月3日上线了微信搜索结果广告,中信证券认为,随著经济恢复和疫情得到控制,视频号、搜一搜等商业化将加速推进。

03、言底尚早

在电话会上,腾讯表示“股价被严重低估”。

国信证券认为,目前市场对互联网基本面的信心已显著增强。部分互联网企业已成功降本增效,净资产收益率开始向上转折,这带来了较大的估值修复空间。

从港股整体而言,“估值底+回购底”已现。近日“国内精准防疫”及“美国通胀回落”,也极大提振了市场情绪,恒指已涨回18000点。

与港股反弹同步的是,南向资金持续流入港股市场。Choice数据显示,10月17日至11月16日,南向资金净买入996.46亿港元,其中腾讯获净买入280亿港元,居南向资金加仓之首。

因此,市场大概率已度过最悲观的时刻,不过却到了考量、检验企业核心竞争力的时候。从资本市场投资方向与标准来看,依然对科技进步、效率提升、助力美好生活的领域坚定看好。

所以即使互联网头部企业出现了罕见的集中下跌,相对竞争力和基本面并无太大变化。

不过,经过这一两年的监管,虽说“平台经济”发展的更加规范,但常态化监管阶段依然需要互联网企业去适应。

从一点上讲,对整个互联网行业而言,言底尚早。

如何明确在经济发展大势中的定位,衡量自身在经济社会中的作用,实现企业发展和用户价值的同时,最大化的实现社会价值,仍将极大的考验企业韧性与智慧。

这是长期挑战,将一直存在。不过,高层不断提出“推动平台经济健康发展”,本身也是对“平台经济”稳经济、稳就业、服务民生寄予了厚望。

而腾讯财报显示,主营业务持续增重向实,特别是数实经济板块。

腾讯于2019年Q1首度披露该板块,彼时营收为218亿元,占比为25%,到目前营收已经翻番,并连续6个季度保持在30%以上。

腾讯短期增长点也非常明确,“全真互联”则将数实融合定义为主战场,支撑起未来发展。这即符合资本市场的挑剔眼光,又和实体经济息息相关。

伴随宏观经济回暖,恢复增长是大概率的事。

但从互联网周期角度来看,一代信息技术决定一代互联网,或一代硬件终端决定一代互联网,那么当下所依仗的技术与设备,基本都到了瓶颈期。

如何领先突破新一代技术,落地新一代终端,对全球科技企业而言,都是一个生死攸关挑战。

《全真互联白皮书》预计,到 2040 年,量子计算、全息投影、折叠光路、脑机接口等技术有望迎来突破,将支撑全真互联全面应用。

愿景固然美好,但腾讯的股价恐怕等不了那么久,企业活力的“保鲜期”,也无法熬到那么长远。

若想重回“遇事不决买腾讯”的荣光时代,还待早早启航。