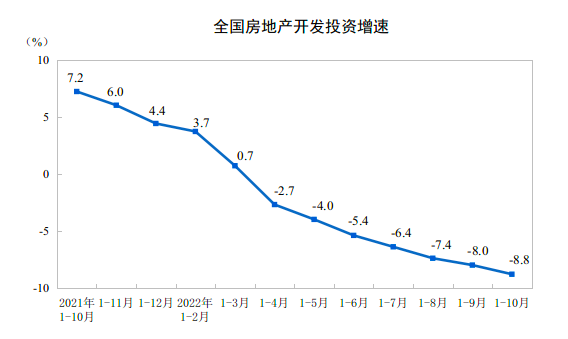

11月15日,国家统计局发布数据显示,今年1-10月,全国房地产开发投资113945亿元,同比下降8.8%;其中,住宅投资86520亿元,下降8.3%。

数据显示,房地产开发企业房屋施工面积888894万平方米,同比下降5.7%。其中,住宅施工面积628278万平方米,下降5.9%。房屋新开工面积103722万平方米,下降37.8%。其中,住宅新开工面积75934万平方米,下降38.5%。房屋竣工面积46565万平方米,下降18.7%。其中,住宅竣工面积33771万平方米,下降18.5%。

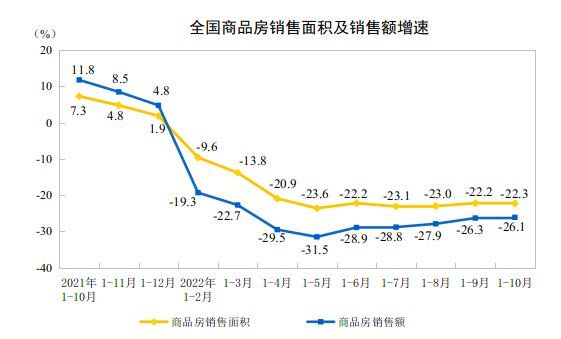

今年前10月,商品房销售面积111179万平方米,同比下降22.3%,其中住宅销售面积下降25.5%。商品房销售额108832亿元,下降26.1%,其中住宅销售额下降28.2%。

10月末,商品房待售面积54734万平方米,同比增长9.0%。其中,住宅待售面积增长16.6%。

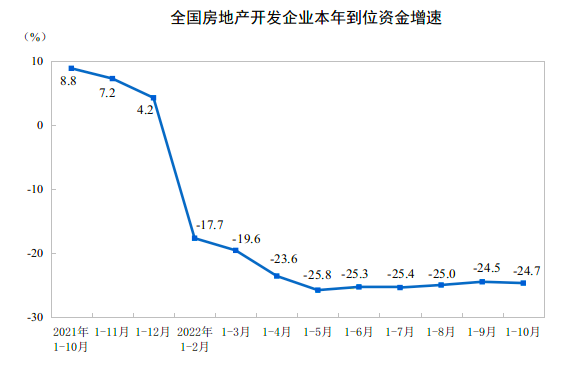

此外,前10月,房地产开发企业到位资金125480亿元,同比下降24.7%。其中,国内贷款14786亿元,下降26.6%;利用外资62亿元,下降13.5%;自筹资金44856亿元,下降14.8%;定金及预收款41041亿元,下降33.8%;个人按揭贷款20150亿元,下降24.5%。

“虽然8、9月成交销售数据呈现连续两月上升局面,但在市场信心不足、居民购房观望情绪浓厚的背景下,10月国庆假期居民购房计划延缓叠加多城市疫情再度爆发,拖累了市场修复速度。”诸葛找房数据研究中心首席分析师王小嫱表示。

贝壳研究院市场分析师刘丽杰也表示,受宏观经济下行、疫情反复、国际形势多变等多方面因素影响,当前销售市场低迷,对房企投资开工难有正反馈,供给端融资支持带来的流动性更多保障在建项目的施工和交付,短期内房企的拿地和新开工投资仍面临下行压力。

刘丽杰预计,随着近期央行、银保监、住建部等多部门相继出台16项金融支持政策、预售资金保函置换等政策,新政惠及面、支持力度以及政策细则的指导意义均明显加大,支持政策的落地也有望加快市场筑底。