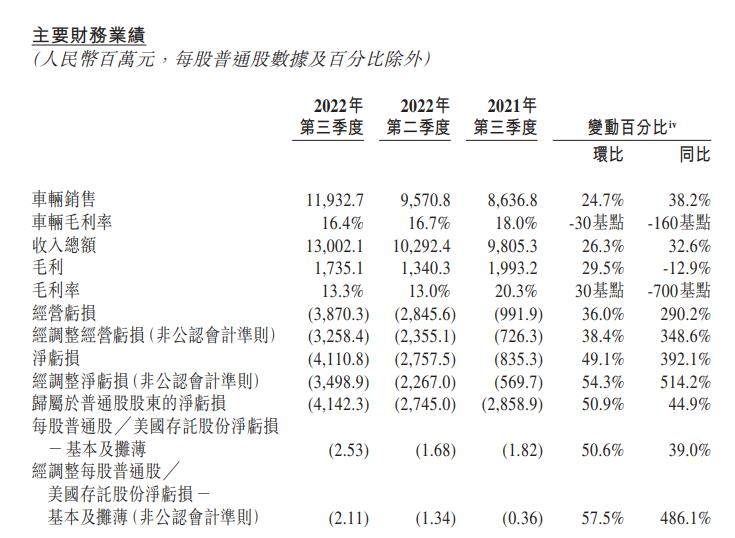

11月10日,蔚来发布2022年三季度财报。报告期内,蔚来三季度营收130亿元,同比增长32.6%,环比增长26.3%,连续十个季度正增长,创单季新高。

电池成本至毛利率下滑,净亏损环比扩大近6成

财报显示,蔚来第三季度调整后净亏损34.99亿人民币,较2021年第三季度增长514.2%,较2022年第二季度增长54.3%。毛利为17.35亿元,环比增长29.5%;毛利率为13.3%,环比和同比均有所下降。对于毛利率下滑的原因,蔚来表示,主要由于具有较高销售毛利率的新能源汽车积分销售产生的收入减少;车辆毛利率下降及能源及服务网络投资扩大导致其他销售毛利率下降。

蔚来创始人、董事长李斌表示,如果碳酸锂的价格一直居高不下,对公司的毛利率会产生直接影响。根据测算,碳酸锂价格每上涨10万元,将给公司毛利率带来约2个百分点的影响。当前电池价格的走高已不再是供需的问题,四季度碳酸锂的价格并没有如大家预期般下降。如果碳酸锂单价下降到40万,我们能涨4个点毛利率。同时他强调,至2023年四季度,蔚来品牌可以实现盈亏平衡。

产能爬坡抵御波动风险

数据显示,蔚来第三季度的车辆交付量31607辆,较去年同期增长29.3%,较今年第二季度环比增长26.1%。数据显示,截至10月31日,蔚来累计交付量共计25.96万辆。

不过,受多重因素影响,蔚来的产能和交付出现一定波动。蔚来方面表示,短期波动很难预计,全供应链产能可以支持明年的交付目标。但当前供应链仍然有挑战,12月的交付数将受到功率半导体的限制。不考虑疫情的影响,供应链与产能不是交付瓶颈。

对此,李斌在财报电话会中回应称,目前公司的生产已经恢复,新增产线会带动产能爬坡,预计12月ET5的产能会达到预期。

据蔚来财报显示,蔚来2022年第四季度交付指引为4.3万辆-4.8万辆;营收指引为173.7亿元-192.3亿元。

每季度研发费用保持30亿水平,明年将推5款新车

财报显示,蔚来2022年第三季度研发支出29.4亿元,创单季新高。李斌透露道,三季度研发投入的提高,主要是因为公司在电池、芯片等领域的研发投入有所增长,这是蔚来计划的一部分。蔚来的研发投入基本会保持在每季度30亿元人民币的水平。

李斌表示,明年上半年将有5款车型推出,总有一款会是蔚来的Model Y,到明年6月,会有8款车在售,满足用户多样化的需求。我们对总销量有信心。对于特斯来近期降价是否会对蔚来产生影响,他认为因为价格差异,特斯拉Model 3与Model Y与蔚来不在同一区间,对蔚来的需求没有影响。