文|研客人

歌尔股份(002241)将子公司歌尔微分拆至创业板上市,顺利过会,上市进入冲刺结算。毛利率远远低于可比公司,最近两年成长性不足,歌尔微值得80倍高估值吗?

01

歌尔微电子股份有限公司(简称“歌尔微”)上周通过深交所创业板上市委审议会议,主承销商为中信建投证券。

歌尔微主要产品包括MEMS麦克风、MEMS传感器和微系统模组,在芯片设计、传感器产品定义及设计、产品封装测试等环节拥有了自主研发能力,达到行业领先的技术水平。得益于下游客户需求快速上升、产品应用领域的持续拓展。

歌尔微近两年实现经营规模稳步增长,并逐步成为MEMS领域全球领先的企业之一,MEMS声学传感器2022年营收占比虽有所下滑,仍近八成,微系统收入上升至第二。这背后是公司自研芯片MEMS产品出货量分别为2.38亿颗、2.49亿颗、1.92亿颗和0.92亿颗,总体呈下降趋势。

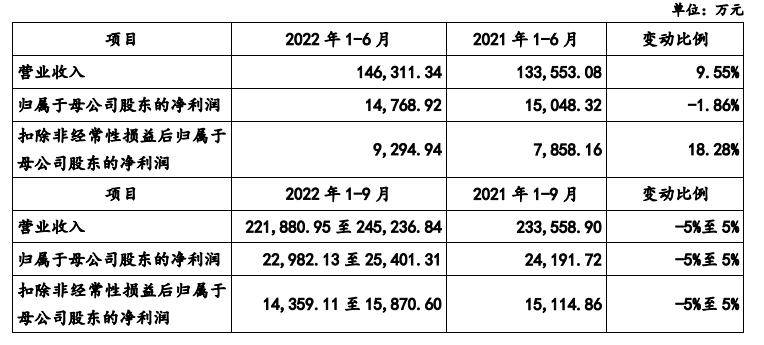

2019年至2021年,歌尔微营收分别为25.7亿元、31.6亿元和33.48亿元,增长35%、23%和6%。2022年上半年,公司营收14.6亿元,增长9.7%。从高两位数增长到持续个位数增长,乃至下滑(预计2022年前三季度),歌尔微的成长性存疑。

归母净利润,2019年至2021年以及2022年上半年,分别为3.1亿元、3.5亿元、3.3亿元和1.5亿元,同比变动分别是-13%、12%、-4.8%和-1.9%,最近一年半,公司业绩持续下滑。这是否会让公司估值蒙上阴影?

02

按照计划,歌尔微拟发行7937万股,募资31.91亿元,在2022年已经上市的创业板公司中,歌尔微募资规模将排在第九位,第一是华宝新能,以58.3亿元募资规模排在第一位。

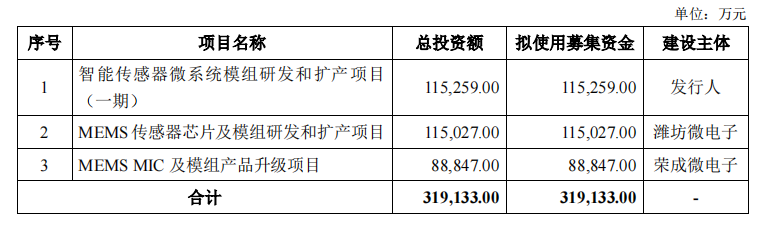

同时,歌尔微大约32亿元的募资规模,也是其母公司歌尔股份当初IPO募资5.3亿元,大约6倍左右。歌尔微募投项目主要用于扩大再生产,共计三个项目。

以募资规模和发行股份数量测算,歌尔微发行价大约为40元/股。IPO前,歌尔微股本为5.82亿股,发行完成后,公司总股本增加至大约6.6亿股,则发行后总市值大约为265亿元,在创业板公司中,市值处于中上等阵营中,和其母公司歌尔股份858亿元,歌尔系两公司市值规模超过千亿元。

按照2021年歌尔微营收31.6亿元,归母净利润3.3亿元测算,歌尔微发行市盈率大约为80倍。这个估值着实不低。

在歌尔微所处的“电子设备和仪器”板块中,大约140余家公司,去除市盈率异常(超过千倍,含正负两类),行业市盈率平均值不到47倍,中值大约为33倍。则歌尔微发行市盈率大约是行业均值1.71倍,是中值大约2.4倍。

歌尔微的可比公司包括瑞声科技、敏芯股份、钰太科技、睿创微纳和四方光电,最新市盈率(TTM)分别为18倍、-486倍、12倍、59倍和37倍。

不考虑敏芯股份处于亏损状态,4家可比公司市盈率平均值大约为32倍,该均值和行业中值也较为一致。歌尔微估值和可比公司相比,大约是2.5倍。

03

上市前,公司融资估值还可以靠讲故事和概念,上市后,公司市值和业绩紧密相关。

歌尔微2021年和2022年上半年,营收增长放缓,利润则持续持续下滑,其80倍估值比睿创微纳还要高出1/3左右,是否成长性比睿创微纳更高呢?

2021年、2022年上半年睿创微纳营收17.8亿元、10.9亿元,增长14%、25%,归母净利润4.6亿元、1.12亿元。睿创微纳利润下滑幅度更高,但好在营收增长还像样。和睿创微纳相比,歌尔微营收和利润增长,都不占优势。

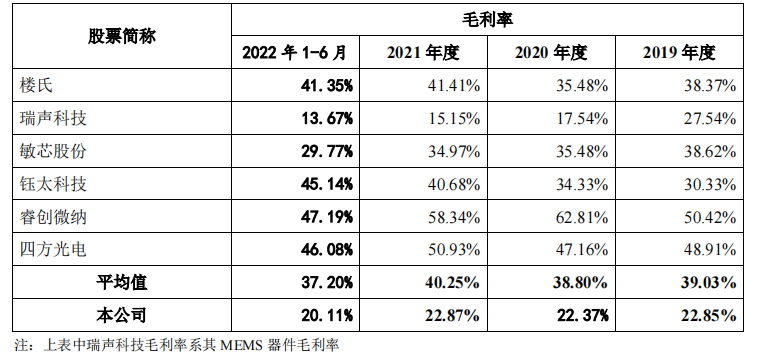

而在毛利率对比上,歌尔微同样没有展现出优势,2019年至2021年以及2022年H1,歌尔微毛利率为22.85%、22.37%、22.87%和20.11%,但是可比公司毛利率平均值为39%、39%、40%和37%,远远高于歌尔微。

尤其是睿创微纳,毛利率更是远远高过歌尔微。2022年H1,歌尔微毛利率比睿创微纳少27个百分点。

营收增长更出色的睿创微纳市盈率约60倍,歌尔微以80倍左右市盈率发行,这对中信建投的承销水平也是重要考验。