图片来源:东方IC

9月26日,魔方生活服务集团向港交所递交上市申请,成为首个赴港IPO的长租公寓企业。

2009年,魔方生活开始在南京发展集中式长租公寓业务。其官网信息显示,魔方生活是中国住房租赁行业的奠基者之一,在中国首创集中式长租公寓模式,致力于为城市新市民、新青年解决阶段性住房问题。

通过为白领和蓝领人员提供住宿服务,魔方生活已在全国26个城市留下足迹。加速扩城布局的另一面,它也未能逃过长租公寓盈利困难的窘境,2022年上半年净利润同比下降99.75%至41万元,让其扩张的火焰蒙上雨雾。

两大品牌支撑市场地位,上半年净利41万元同比下降99.75%

品牌是魔方生活过往和未来增长的基础,目前其旗舰品牌包括2009年推出的魔方公寓品牌,定位追求优质租房生活的白领人员,以及在2016年推出的9号楼公寓,主要为蓝领人员提供宿舍类住宿解决方案。

魔方公寓提供一居室及两居室公寓,在北京及上海的月租一般介于3000元至6000元,在其他城市的月租介于2000元至4000元之间。

以9号楼公寓品牌经营的蓝领公寓则提供宿舍式公寓,每间房配备多张床位。每套9号楼公寓的每间房间通常配备二至八张床,每张床位的月租价格介于500元至1000元。

根据弗若斯特沙利文的资料,以品牌知名度及住户满意度计算,其在所有集中式长租公寓运营商中名列首位。

招股书显示,2019年-2021年,魔方生活服务的收入分别为9.47亿元、9.49亿元和14.71亿元;同期公司净利润为6355万元、-2.3亿元、2.95亿元。2022年上半年,魔方生活服务共录得收入8.5亿元,同比增长24.1%,净利润则由上年同期的1.62亿元下滑至41万元,同比下降99.75%。

对此,魔方生活方面指出,由于上海全市静态管控数月,其位于上海的公寓社区的出租率受到影响,在这段时期的增长未达到预期。与此同时,继续扩大公寓网络的预定计划因疫情受挫。其同时强调,尽管新冠疫情的负面影响仍在持续,但流动资金足以令其顺利度过较长的不确定时期。

截至2022年6月30日,魔方生活拥有的现金及银行结余为6.92亿元。相对充裕的流动资金给了其疯狂扩张的勇气,但有限的融资能力同样潜藏风险。

直营模式收入占比超九成,扩张战略下融资表现堪忧

魔方生活运营租赁公寓的模式主要包括直营及加盟两种。在直营模式下,其整租或租赁部分的楼宇,并对该等租赁物业进行管理和运营;在加盟管理和第三方托管模式下,其以自有品牌或相关委托方的品牌管理和运营加盟公寓。

直营模式的收入包括住户支付的租金,及住户居住期间其提供配套服务的公寓管理服务费。加盟管理和第三方托管模式的收入主要来自其向加盟商及委托方收取的初始一次性费用,及根据加盟管理和第三方托管公寓总收入百分比持续收取的管理服务费。

招股书显示,2019年-2021年及今年上半年(下称“报告期”),魔方生活服务通过直营模式分别产生收入9.10亿元、9.13亿元、13.90亿元和8.09亿元,占同期总收入的96.2%、96.2%、94.5%及95.2%。

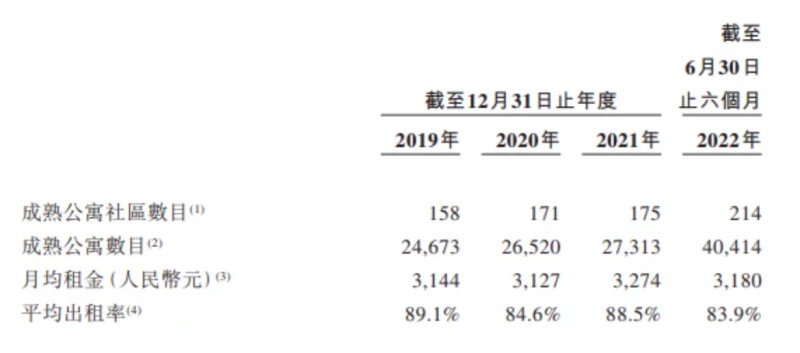

与此同时,报告期内,直营模式下,成熟公寓社区数目由158扩张到214,而平均出租率分别为89.1%、84.6%、88.5%及83.9%,有所降低。

魔方生活也认识到依赖直营模式的弊端,其指出,直营公寓社区完成改造可供租赁之时,有关社区通常会经历爬坡期,在出租率相对较低时,该等公寓产生的收入可能不足以复盖其营运开支及开办前费用。因此,该等新开办的直营公寓在爬坡期可能无法实现盈利。

数据显示,其直营公寓数目由2019年12月31日的27712套增长至2021年12月31日的50074套,复合年增长率为34.4%。加盟管理和第三方托管公寓数目于同期由8167套激增至25813套,复合年增长率为77.8%。

魔方生活同时透露,拟继续在中国不同地区开发及经营更多公寓社区。该扩张已经并将继续对管理、运营、技术及其他资源产生重大需求。

互联网产业时评人张书乐向蓝鲸财经记者指出,扩张会带来管理上的指数级增长,且长租公寓是长约,但目标用户群体依然存在一定不确定性,过快扩张很容易带来空置率提高、管理成本加大和服务体验参差不齐等问题,直接影响口碑,间接导致收益难题。

快速扩张确实给魔方生活带来了财务方面的压力,截至2022年6月30日,魔方生活流动负债净额为15.43亿元。同时报告期内,其融资活动所得现金净额分别为-2.68亿元、-2.7亿元、2416.7万元及-4.98亿元。

可见,在采取扩张战略寻求市场份额时,魔方生活的融资表现并不乐观,财务承压的当下,其加速赴港IPO的意图也就不言而喻了。

2021年集中式长租公寓260万套,潜力与挑战并存

作为敢于吃螃蟹的第一人,魔方生活在集中式长租公寓的市场地位还是可观的。

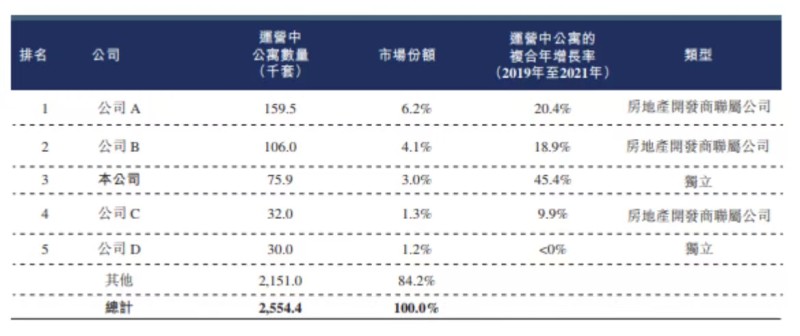

根据弗若斯特沙利文的资料,按运营公寓数目计,于2021年,魔方生活是中国第三大集中式长租公寓运营商,拥有75887个运营中的公寓,市场份额约为3%。此外,按2021年在中国运营中的公寓数量计,其是最大的独立集中式长租公寓运营商。

与分散式长租公寓相比,集中式长租公寓的一个重要特点是与大型机构业主签订长期整租协议,这通常会降低每间租赁公寓的出租成本,同时确保集中式长租公寓运营的稳定性。这能够为住户提供满足不断变化需求的多种增值服务,而分散式长租公寓提供的服务相对有限。

因此,从整个市场发展来看,集中式长租公寓潜力较大。数据显示,2017年至2021年,集中式长租公寓市场规模由144亿元增至449亿元,复合年增长率为32.8%。预计集中式长租公寓市场规模到2026年将达到1252亿元,2021年至2026年的复合年增长率为22.8%。

从运营中公寓数量来看,集中式长租公寓的数量由2017年的100万套增至2021年的260万套,复合年增长率为26.0%。预计集中式长租公寓的数量到2026年将进一步增至510万套,2021年至2026年的复合年增长率为14.7%。

不断上升的市场规模对魔方生活来说,是一种机会,亦是另一种挑战。谁能分到更大的蛋糕,依旧需要市场验证。

张书乐认为,集中式长租公寓便于管理,且能提供更多除了住宿之外的衍生链条服务,其中不止是生活服务,也可以是工作、创业上的协作。但劣势也在于房源数量少,且过于集中导致潜在用户群体也会集中于一地,很难收获长尾。

根据弗若斯特沙利文的资料,与租赁公寓行业相关的增值服务市场规模预计实现强劲增长,于2026年达95亿元。

魔方生活方面透露,计划提供切合住户日常生活需求的服务,如团购、宠物护理,以及为企业客户提供汽车租赁、搬家协助及招聘协助。

招股书显示,此次IPO募集资金将主要用于业务扩张及战略性收购;更新技术基础设施及创新公寓产品;持续销售及营销工作;营运资金及作一般企业用途。

赴港IPO能否帮助魔方生活改善资金问题,以避免陷入长租公寓昔日暴雷的“魔咒”?对魔方生活而言,漫漫前路仍同魔方般,充满待解的难题。