近日,以笔记本电脑转轴为主要产品的玮硕恒基再次更新招股书谋求创业板上市。

新三板挂牌期间信披违规收警示

玮硕恒基的主营业务为消费电子精密转轴产品的研发、生产和销售。公司所生产的转轴产品主要用于笔记本电脑,其下游为笔记本电脑行业,子公司嘉玮泰的转轴产品还可应用于LCD显示器、一体机电脑、二合一平板电脑、智能家居等消费电子产品。

2018年5月起,玮硕恒基曾在新三板挂牌,值得一提的是,由于公司在2020年4月22日披露了前期会计差错更正公告,对2018年财务报告进行追溯更正,构成信息披露违规,全国股转公司在次月向玮硕恒基以及公司时任董事长周芝福、时任财务总监杨勇进行口头警示。

截至招股书签署日,华富电子持有玮硕恒基38.7083%股份,为公司的控股股东,同时公司实控人为周芝福与陆勤,周芝福为公司董事长,陆勤为公司董事,二人合计可以控制公司53.2048%股份。

其中,周芝福持有华富电子70.37%股权,为华富电子实际控制人,可以通过华富电子控制玮硕恒基相应股份,陆勤则直接持有公司14.4965%股份。二人已签署《一致行动协议》,若双方无法达成一致意见,应按照周芝福的意向进行表决。

而在玮硕恒基由新三板转投创业板之前,公司曾以较低价格向控股股东进行增发。2019年玮硕恒基曾以现金方式向华富电子发行200万股股票,发行价格为3.95元/股,远低于彼时公司在新三板的挂牌价。

客户集中度高,公司议价能力弱

笔记本电脑的代工市场主要集中在广达、仁宝、联宝、纬创、和硕、英业达等几家主力代工厂商,也因此玮硕恒基的客户相对集中。2019年至2021年的报告期内,公司外销收入比较高,分别为63.6%、67.89%、78.04%。

同时,在报告期各期,公司来自前五名客户的销售额占当期营业收入比重分别为67.49%、65.47%和62.42%,其中第一大客户的收入占比分别为16.31%、15.09%和18.4%。

玮硕恒基提到,近年公司业绩很大程度上受到受新冠肺炎疫情影响,居家办公和远程学习的需求显著,带动了笔记本电脑销量的增长,下游主要电脑品牌厂商出货量的增长。

整体上来看,2019年至2021年,玮硕恒基分别实现营业收入约为3.1亿元、5.59亿元和6.98亿元,同期实现归母净利润分别约为3401.2万元、7741.95万元和9664.61万元。

但疫情的影响也是双面且不可预料的,玮硕恒基的公司所在地苏州为笔记本电脑产业重要集群地,紧邻上海,上海地区本轮疫情对公司生产经营产生了一定影响,同时,笔记本电脑行业在经历2021年出货量高速增长后,预计2022年整体出货量有所放缓。

最终,玮硕恒基预测2022年公司营业收入将同比减少10%至17.26%,归属于母公司所有者的净利润预计也将同比减少19.87%至26.04%。

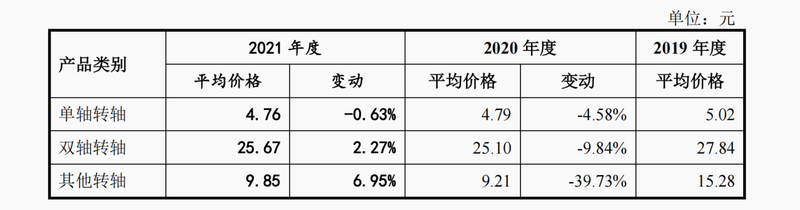

客户的高度集中使得玮硕恒基议价空间较小,从招股书来看,公司主要收入来自单轴转轴和双轴转轴的销售。报告期内,单轴转轴的平均价格由5.02元下降至4.76元,双轴转轴的平均价格也由2019年的27.84元下降至2020年的25.1元,2021年略微回升至25.67元。

另外,报告期各期末,公司应收账款账面价值分别约为1.28亿元、2.56亿元和2.05亿元,占流动资产比例分别为64.75%、64.78%和48.84%,同时,应收账款余额占当期营业收入的比例也分别达到43.91%、48.24%和30.93%。

由于产品更新换代较快、产品应用的终端市场价格波动以及采购成本变动和汇率波动等因素影响,报告期各期,公司主营业务毛利率分别为27.95%、34.45%和28.44%,也存在较大的波动。

4名核心技术人员学历均为专科创业板定位遭质疑

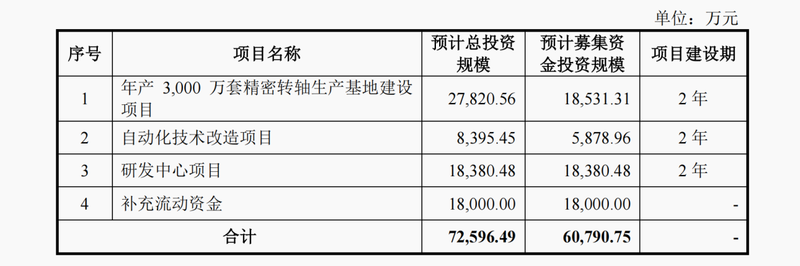

此次IPO玮硕恒基计划募集资金约6.08亿元,其中1.85亿元拟将投向“年产3000万套精密转轴生产基地建设项目”,另外研发中心项目、补充流动资金也将分别占用1.84亿元、1.8亿元募集资金。

但公司目前产能并不完全饱和,报告期各期,贡献主要收入的双轴转轴产能利用率分别为96.49%、96.3%和81.92%,单轴转轴产能利用率为83.98%、85.97%和86.88%。

值得一提的是,在两轮问询中深交所都对公司是否符合创业板定位提出了质疑。一方面,公司转轴产品生产工艺以人工组装为主,自动化程度不高,生产效率较低,深交所要求公司说明产品组装以人力为主的原因,以及业务实质是否为外购零部件进行组装。

另一方面,报告期内玮硕恒基研发费用率约为4%左右,4名核心技术人员学历均为专科,截至报告期末,公司本科以上员工仅24人,占比为2.39%。(蓝鲸上市公司 徐晓春 xuxiaochun@lanjinger.com)