文|熔财经 XL

8月,飞书最新一站的城市峰会刚刚落地成都,继续下半年的攻城。

这个标榜“先进”的产品如今处境略微尴尬:一方面功能很新、有口皆碑,尤其在年轻人手里可以玩得很花哨,堪称对传统工作方式的变革;但另一方面,尽管飞书已俘获了新能源“蔚小理”和元气森林、文和友等一众客户,但相比钉钉和企微,月活人数上还是有很大的差距。

这就让人好奇:为什么理念先进、产品优秀的飞书没能快速席卷钉钉的市场?归根结底,这和飞书用ToC的打法去做ToB市场产生的矛盾性有关。

01 Dog Food

飞书和钉钉说到底是ToB产品,它们所在的企业服务行业在美国有个说法叫Dog Food,没错,就是狗粮,意思是最终使用产品的用户跟购买这个产品的,并不是同一个人——在这个市场,决定采购哪家生产力工具的,基本还是要看老板的理念,而不是员工。

国内大部分企业CEO关注事情的次序是这样的:第一,有没有工具能把人给管起来;第二,有没有东西把非业务的事情管起来,比如签到打卡人事这些;第三才是有没有东西把业务也管起来,比如培训、客户关系管理、知识库共享等等。

钉钉就是按照这个优先顺序起势的。钉钉为什么容易打动大部分老板?因为它最开始核心推的功能就是管理功能:重要任务Ding一下、临时会议Ding一下、下班了远程电话Ding一下、打卡考勤Ding一下——它侧重的是“更好地管理员工”。

而飞书是反过来的,它做的是第三个。飞书的定位是“一站式企业写作平台”,是类似Notion的All in one. 从底层打通文档、邮件、视频会议等基础应用,让所有的企业业务应用都可以无缝集成,从而达成效率办公和协同创作——它侧重的是“更好地让员工协作”。

老板们不选飞书是因为它没有价值吗?相反,飞书的很多功能相比钉钉都更有价值。就比如飞书在小米的实践,因为全员使用飞书,团队提升了10%的效率,但并非所有的公司都是小米。飞书的很多功能,比如OKR,国内能搞明白的就没几家,大部分老板都只关心KPI。

而且,几乎所有ToB产品决策成本都很高,企业不会像个人一样冲动型决策,企业决策链路是深思熟虑的。一个工具动辄几万、几十万,那老板的决策就更得看收益的确定性了,他考虑更多的是,花了二十万买工具,公司账上怎么才能给赚回来?

说白了,钉钉“有事情能找到人、保证员工都在坐班”的功能,就是很具象的企业收益。

02 谁来服务谁?

飞书脱身于字节跳动,它所强调的个体之间高效协作,其实是字节内部管理理念的映射。中国互联网企业往往强调“基因”,说的就是企业组织文化。

飞书的宣传语是“先进企业用飞书”,主要客群画像是已经拿到信息化红利的人,他们对公司本身数字化的要求程度很高,对于效率和规模效应的管理要求也很高。但一个很残酷的现实是,我们必须承认国内现在大部分企业就是不够“先进”的。

工信部数据显示,截至2021年末,全国企业的数量达到4842万户,其中99%以上都是中小企业。这些小企业可能都还在填信息化的坑,整个社会对数字化切入生产工作生活,还需要一个普世教育阶段。

飞书从字节生长出来,在字节如鱼得水,但它似乎忘了,字节的组织管理本身就比大部分互联网公司都先进。比如飞书非常看重信息流动,但有很多企业就是通过信息差做管理的;比如飞书新用户加入群聊就默认能看到所有历史消息,因为字节向来强调员工要有更多的上下文,但不是所有公司都乐意对员工开放所有信息的。

再比如,飞书主打的智能会议纪要,是为了让大家客观公正地做出判断以及追责。可是很多民企领导就是天,你拿着会议记录说“领导你这出尔反尔啊”,现实吗?这种例子还有很多。

所以会有人一边认可飞书是对“未来”企业的思考,一边说它困于“过于先进”。上海疫情期间,几个字节员工自发组织用飞书来管理小区,有人觉得是一段佳话,因为证明了互联网组织协作能力之强大;有人觉得是一个笑话,因为除了字节员工,没人能适应这种方法。

你当然可以说飞书更有使命感、更有价值主张,但产品归根结底都该是服务用户而不是教育用户的,你不能永远站在大气层。这其实是个“谁来服务谁”的问题——是引领用户,还是满足用户?OKR很好,但对飞书来说,可能要更务实地琢磨一下,OKR背后的东西是什么。

03 迁徙成本与窗口期

B端产品的另一特点是,考虑到产品本身的设计、用户学习接收能力、岗位业务复杂度等因素,迁移成本普遍很高。

字节旗下任何产品都擅长一套打法:从C端用户下手,改变用户习惯,占领市场。字节试图在任何领域复制这一成功模式,但飞书做的ToB市场是不同的。

协作的工具功能复杂,流程也很多,并非一两天就能快速掌握。好比有些商超用的信息管理工具无比过时,但换新就是异常艰难,因为老员工们都熟悉了。要去替换,既要精准转移古老的数据,还得让所有人培训学习,还要承担过渡期大幅的效率折损,所以对很多企业来说,够用,就不会想换。

飞书也面临这样的问题。它那些超前的先进企业功能,当下还可有可无,而当下刚需的一些功能呢,钉钉又基本都满足了。最符合飞书定位的超大型互联网公司们,大概率都是自建在线协同工具的,美团做了大象、快手买了一起写,百度HI和网易泡泡难用归难用,但也很难切换到飞书或者是钉钉。至于跟字节有潜在竞争关系的互联网公司,肯定是不敢用飞书。

除了迁徙成本,飞书其实还错过了一个国内特殊的时机:疫情。对于企业协同的用户来说,疫情算是打开了很大的窗口期。钉钉赶上了,直接切入教育,小学生们的无数差评,直接把钉钉日活捧到了一个亿,以至于钉钉现在显现除了一些网络效应,这是非常大的壁垒。

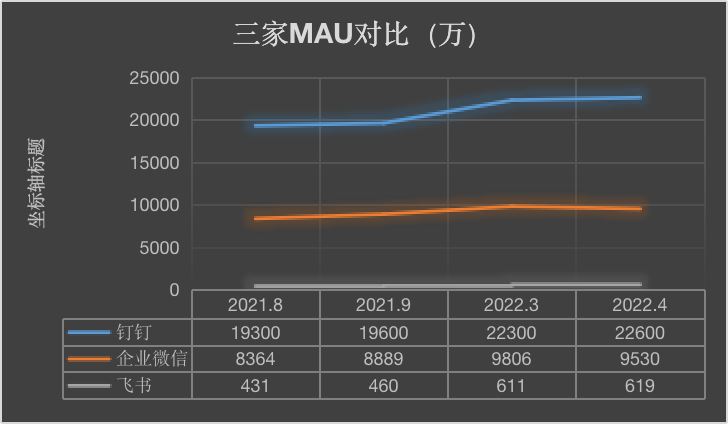

而那时候飞书做的还是收费版本,疫情后才改成了全面免费,飞书会议也没能及时上线,眼看着疫情的影响让市场从增量变成了存量竞争。股市中有个理论叫闪电之门,指新业务的发展窗口期如闪电一般短暂,如果这个期间挤进去了,就容易做大;如果错过了,那即使花费数倍于门内对手的代价也不一定能进去。根据第三方机构QuestMobile的统计数据,2022年4月,飞书月活仅为619万,远不及2.2亿月活的钉钉和9500万月活的企业微信。

数据来源:Qustmobile

04 “一拆多”+社群深耕

在此背景下,飞书面临的商业压力肯定是更大的,市场审视着它的突围之战。

6月底的发布会上,可以留意到,飞书多个独立产品的发展思路好像从All in one变成了一拆多——把很多能力单独打包成APP,比如飞书文档、飞书妙记、飞书知识库这些。想来是打算让各个功能产品靠差异化服务去吸引用户,赌能不能通过C端来推动B端,换句话说,用更简洁的产品来服务更大范围的用户,在各个赛道跟小公司竞争。

这一战略方向的转移其实很好理解:既然ToB目前存在劣势,自身擅长的也是ToC的体验,那不如就通过ToC去做ToB,先用各种产品抢占市场,再倒逼企业采购。这个角度飞书对标的就不再是钉钉和企业微信,而更偏向Office套件。考虑到Office在移动化场景下体验欠佳,的确存在一定市场空间。

另一个值得尝试的角度是:更多的去考虑用户价值而不是用户规模。就像网易云音乐,用户数量比不过酷狗,但核心圈层用户的审美和创作能力上却是占优势的。它通过评论区跟其他产品形成了差异化特色,把产品做成了社区而非只是播放器。

飞书与网易云音乐有个共同之处,就是有很多对社区发展对有利的、活跃的创作者,他们有希望达成一个最为难得的效果:反哺。

飞书在这一方向上其实已经有所发力。资深的飞书使用者被称为“飞行家”,飞书为飞行家们成立了一个专属社区,通过组织活动让他们去交流和分享,这类机制让飞书得以与用户建立更加深层次的链接。

此外,飞书的产研团队还专门运营了一个有5000多人的资深用户社群——“人人都是飞书产品经理”,目前累计收到开放性产品建议7000多条。最重要的是,飞书有大量功能正是来自这些“产品经理”的建议。这些追求效率和科技感的年轻人带着旺盛的好奇心,探索出飞书无穷无尽的玩法,然后又反过来促成了飞书的进步。

产品是面向未来的,但竞争是当下的,飞书最主要的客户群是对效率有追求且认可先进工作理念的人,当前整个市场容量还不够大。反观对手们,钉钉的背后有阿里,其2022年财报显示,钉钉已服务2100万个企业和组织;企业微信背靠微信这个巨大流量池,1月份新品发布会上,披露企业微信上的真实企业与组织数超1000万。而“长于先进,困于先进”的飞书,通过战略方向调整、依托着字节在C端产品的无敌,仍然有机会谋求弯道超车。