文|云酒网

8月30日晚间,20家白酒上市公司(含岩石股份)的半年成绩单已全部披露。

云酒头条梳理后发现,除显性的营收、利润变化以外,白酒上市公司销售渠道的悄然分化,成为2022上半年不可忽视的趋势。

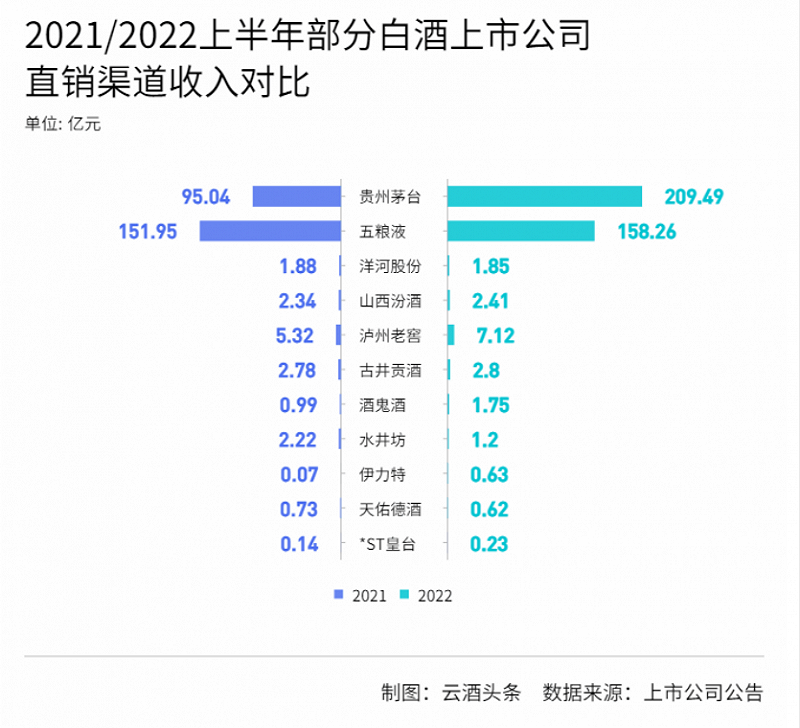

贵州茅台半年报显示,今年上半年,公司直销收入达209.49亿元,同比增长120%;批发代理渠道收入为366.14亿元,同比下降7.3%。报告期内,“i茅台”数字营销平台实现酒类不含税收入44.16亿元。

从2020年上半年到2022年上半年,贵州茅台的直销收入在总营收占比由11.89%提升到36.35%,批发代理收入比例则从88.27%下降至63.55%。

大力开拓直销渠道,是贵州茅台近年来销售模式的显著特点。但不同酒企的自身禀赋、产品定位、发展阶段不同,外部环境亦在发生变动。直销还是经销,多元化、数字化、全国化,我们在数据中看见了更多可能。

第二增长曲线

贵州茅台2022半年报显示,2022年上半年,公司实现营收576.17亿元,同比增长17.38%;净利润297.94亿元,同比增长20.85%。

与2021年上半年相比,贵州茅台上半年净利润增加51.4亿元,增速提高11.77个百分点。对此,多家证券机构分析认为,直销是贵州茅台业绩增长的有力推手。

云酒头条)统计,2020上半年到2022上半年,贵州茅台的直销收入分别为51.53亿元、95.04亿元、209.49亿元,在总营收的占比由11.89%提升到36.35%。与之对应的是,其经销收入由387.59亿元、占比88.27%下降至366.14亿元、占比63.55%。

其中,今年3月31日试运行,并于5月19日正式上线的“i茅台”APP,在短短两个月的时间内,实现了44.16亿元的酒类(不含税)收入。

正如云酒头条此前在《首次覆盖:茅五洋泸汾古牛,第二曲线都在哪里?》(点击链接阅读原文)一文提到,在销量提升短期无法实现爆发式增长时,利润水平更高的直销渠道,将成为一二线名酒发力的重点。

而贵州茅台之外,在直销渠道上发力的还有泸州老窖、酒鬼酒、伊力特等上市公司。

据泸州老窖半年报,2022年上半年,公司通过新兴、传统的渠道运营模式,分别实现收入7.12亿元、108.37亿元,同比增长33.88%、25.09%。公司2021年上半年、2022年上半年的数据显示,泸州老窖的经销商数量分别减少148家、293家,可见其建设直销渠道的力度。

8月29日,酒鬼酒在半年报中提到,2022年上半年,公司在线上、线下渠道分别销售1.75亿元、23.54亿元,同比增长76.77%、45.31%。线上渠道增长主要系于公司组建新零售业务发展部,创新驱动成效明显。

伊力特半年报显示,报告期内,其电商公司重点部署线上年货节、“6·18”活动,在重要资源位、促销活动、直播带货等方面加大投入,实现销售收入0.63亿元,同比增长19.86%。

直销并非唯一趋势

值得注意的是,虽然以贵州茅台为代表的酒企持续发力直销渠道,但除了贵州茅台、五粮液,在大多数白酒上市公司的业绩大盘中,直销渠道占比仍不足10%,也并非唯一趋势。

例如,业绩稳居三甲的洋河股份,在2022年上半年,实现直销收入1.85亿元,同比下降1.47%;经销收入达183.33亿元,同比增长22.49%;其经销渠道在总营收占比达99%。

对此,国联证券认为,洋河股份采取针对性的渠道策略,对于“天之蓝”“海之蓝”等大体量高周转的产品系列,采用深度分销的渠道模式;针对“梦之蓝”系列推出“一商为主 多商为辅”渠道策略,促使动销好转、库存降低,业绩端明显改善。

在白酒行业面临下行压力的2022年,经销渠道成为五粮液、山西汾酒、古井贡酒、水井坊等公司业绩增长的压舱石。

以五粮液为例,2021年上半年,公司直销收入达151.95亿元、经销收入为189.07亿元,两者差距不到40亿元。对于2021年直销渠道的表现,五粮液方面表示,公司通过加大消费意见领袖圈群培育、线上直营销售等方式,直销模式销售收入实现大幅提升。

2022年上半年,五粮液直销、经销模式收入分别为158.26亿元、226.87亿元,同比增长4.15%、19.99%,经销模式成为其核心产品销量增长逾15%的主要贡献者。

业内专家认为,开拓直销模式还是经销模式,取决于各家酒企的具体发展定位。对于品牌力优势大、产业链话语权强的酒企,不妨通过自建渠道提升利润空间;对于需要快速低成本扩张的酒企,经销模式仍是其主力赛道;对于本就具备社交属性的高端酒,连接人脉、提供个性化服务的经销商体系在短期仍不可动摇。

渠道未来趋势:数字化、全国化、多元化

实际上,对经历风云变化的白酒行业而言,当下既不是高度依赖经销商开拓市场的“酒商时代”,也不是白酒生产企业完全主宰的“酒厂时代”。

白酒行业调整期之下,业绩增速减缓、渠道库存压力加大,酒企如何在直销和经销之间找到平衡点,成为决定下半年的关键。与此同时,数字化、全国化、多元化的白酒渠道变革趋势也逐渐凸显。

国联证券表示,作为具备文化和区域特色的消费品,白酒的渠道模式正呈现种类众多、差异化大的特性。

例如上半年,“i茅台”不仅拓宽贵州茅台的直销模式,更展现了数字化技术赋能白酒渠道的可能性。除了作为官方申购渠道,“i茅台”具备“品质·茅台、享约·茅台、发现·茅台、文化·茅台”四大板块功能,在打破线上线下壁垒,提升渠道消费粘性方面,值得其他酒企学习借鉴。

此外,山西汾酒半年报显示,2022年上半年,公司在省内、省外分别取得销售收入56.34亿元、95.92亿元,省外市场占总营收的超六成。从2017年到2022年上半年,山西汾酒从省内市场主导向全国化破局的过程,也是其快速增长、全力复兴的过程,再次印证了全国化对于名酒企业的重要性。