图片来源:东方IC

近日,博骏教育宣布由中汇安达接任大信梁学濂成为公司核数师。这已经是一个月内公司第二次更换核数师。

截至目前,博骏教育尚未发布2021财年业绩和2022财年中期业绩,公司股票已经停牌八个月。这家曾受到资本市场期许的企业,为何落得眼前的局面?

年报难产,股票停牌至今

截至目前,博骏教育股票已经停牌超过八个月。

2021年11月30日,博骏教育发布公告称,因无法按时公布2021财年年度业绩,公司股份将在联交所短暂停牌。彼时,投资者可能没有想到,所谓“短暂停牌”,会持续超过8个月。同一天宣布延迟公布2021年度业绩的港股民办教育公司还有天立教育、枫叶教育、成实外教育,天立教育和成实外教育目前都已经恢复交易,枫叶教育短暂复牌后因延迟公布2022财年中期业绩,再次停牌。

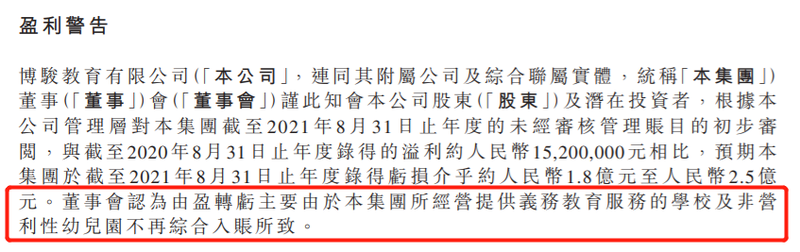

从其他公开信息推测,博骏教育2021财年业绩似乎不容乐观。2月21日,博骏教育发布盈利警告,预期公司于2021财年取得亏损约1.8亿元-2.5亿元,和2020财年取得溢利1520万元相比,由盈转亏。

亏损之外,博骏教育还纠缠在出售彭州学校51%股权的泥潭中。按照约定,本应在2021年12月30日之前退回的投资资金4116万元,目前博骏教育仅收回100万元退款。今年5月,公司再度与弘德光华、彭州学校及担保人订立补充协议,称将于2022年12月30日或之前全部收回。

自身的危机还未解决,曾经鼎立助推博骏上市的首控集团却悄然清仓。4月,首控集团披露,其以6280万港元代价出售博骏教育18.25%的股权,并将旗下中小学义务教育业务列为“受影响业务”,报告期内受影响业务终止综合入账亏损2.47亿元。大股东的减持,让市场对博骏教育的信心进一步削弱。

5月底,博骏教育发布公告称,将由唐鹏接任王淳国,成为新一任财务总监。7月,德勤和大信梁学濂先后辞任博骏教育核数师,目前中汇安达为公司新任核数师,直至下届股东大会结束。财务总监和核数师接连变动,让外界对博骏教育的经营业绩产生了更大的疑虑。无限期地延迟之下,股票停牌还在继续。港交所《上市规则》第6.04段规定,如停牌持续较长时间,而发行人并无采取适当的行动以恢复其上市地位,则可能导致交易所将其除牌。

核数师频繁变动、大股东减持、关联交易回款难……可遥想上市初,博骏教育曾经深受资本认可,上市之前公开发售超购近237倍,市盈率一度超过40倍,为何沦落到如今的地步?

高位出道,动力不足

在宣布停牌的公告中,博骏教育称《民促法》于2021年9月1日已经生效,公司暂未和核数师就《民促法》对业绩产生影响的会计处理方法达成共识,因此才延迟发布业绩。

盈利警告中,博骏教育提到盈转亏的主要原因是集团所经营提供义务教育服务的学校及非营利性幼儿园不再综合入账。博骏教育一直提及的监管,是阻滞经营的唯一原因吗?

一方面,民促法实施条例和《学前教育法实施条例(征求意见稿)》等政策影响下,博骏教育确实面临着合规压力。2020财年年报显示,博骏教育在四川运营13所学校,其中主要是K9学校和幼儿园。而民促法实施条例明确规定,任何社会组织和个人不得通过兼并收购、协议控制等方式控制实施义务教育的民办学校、实施学前教育的非营利性民办学校。

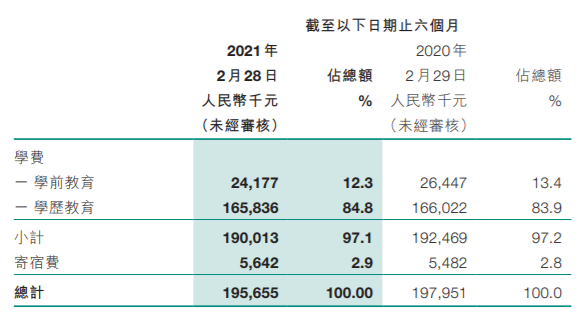

2021财年中期业绩报告显示,博骏教育2021财年上半年收入1.96亿元,其中学费占比超过97%。失去对旗下义务教育学校和非营利性幼儿园的控制权之后,必然会给博骏教育的业绩带来较大的不利影响。

但另一方面,博骏教育陷入进退维谷的境地,不能把责任全部归咎于监管。上市之前,博骏教育市盈率明显高于枫叶、成实外等老牌民办教育公司。曾经资本市场对博骏教育有无限的期许,但仅仅在上市后不久,公司盈利能力就开始出现整体下跌,业绩增长动力不足。

2016财年-2020财年,公司的营收从1.35亿元涨至3.76亿元,同一时期归母净利润却一路下滑,由2017财年最高的3505万元,跌至2020财年858.2万元的谷底。2021财年,公司预期同比由盈转亏,盈利情况再次恶化。

与“增收不增利”伴随的是公司越来越大的扩张野心。2017财年,博骏教育资产尚且只有7.01亿元,上市仅一年,2018财年就翻了一番达到14.8亿元,此后逐年增加,到2020财年,博骏教育的资产总额为22.06亿元。

其中增长尤为明显的是物业、厂房及设备,由2017财年的2.24亿元增至2020财年的13.12亿元,4年内大涨485.71%。结合公司发展轨迹看,这一项资产大幅增加是购买建校地产增多所致。

然而,同期高速增长的还有负债总额,由2017财年的3.36亿元,涨至2020财年的13.51亿元。2017财年-2020财年,短期借款由0元涨至1.15亿元,资产负债率也由47.94%上升至61.23%。盈利吃紧的情况,公司又不断扩张,势必会给经营带来压力。

回想上市首日,博骏教育报收2.87港元/股,市值高达22.96亿港元。而停牌前最后一个交易日,博骏教育收盘价已经跌至0.47港元/股,市值蒸发八成,仅剩3.82亿港元。薄弱的盈利能力将博骏教育的股价推入泥潭,大规模扩张则让公司经营蒙上风险。由此看出,博骏教育经营本身就存在问题,监管趋严只不过加速了问题的暴露,公司或许需要在危机中“求变”。

何去何从?

延迟刊发业绩不是长久解决之道,为了重振市场的信心,博骏教育正在采取措施转型。

一个方向是职业教育,2020年9月,博骏教育曾斥资2.45亿元认购弘远教育49%股权。公司称弘远教育间接拥有两间职业教育机构在成都发展完善,投资弘远教育为博骏教育带来投资四川职业教育行业的良机。2021年12月,博骏教育再次宣布,拟以2.83亿元收购正卓教育51%股权,拟以2601万元收购高教投资合计51%股权。据了解,两家公司均在四川提供民办职业教育服务。

职业教育是不少经营义务教育学校的民办教育集团的转型思路。新《职业教育法》首次明确了职业教育与普通教育具有同等重要的地位,所以民办高校、中高职院校的自由度进一步扩大。而《民促法》则鼓励企业以独资、合资、合作等方式依法举办或参与实施职业教育的民办学校。政策利好下,社会资本参与民办职业教育或将迎来更广阔的发展空间。

另一个方向是To C转向To B,从租金成本高的重资产模式转向高效可扩展的轻资产模式。今年6月1日,博骏教育发布公告称,将向剥离的半岛幼儿园等五所幼儿园提供管理服务,期限从2021年9月1日至2022年8月31日,预期幼儿园应付博骏教育费用总额不超过835万元。7月5日,博骏教育再次宣布与上述五家幼儿园订立重续协议,未来三年将为幼儿园提供管理服务,幼儿园应付博骏教育费用分别为2350万元、2350万元及2440万元,费用将于相关年度8月31日或之前结清。

2019财年-2020财年,博骏教育经营幼儿园的学费收入分别为5351.4万元、3387.7万元,和重续协议的费用对比,博骏教育在学前教育板块的业务收入预计会受到一定影响,但公司还需要时间探索商业模式上的更多可能。

除了博骏教育,成实外教育、光正教育也在剥离K9业务后转型轻资产模式。红黄蓝的转型思路也类似,剥离国内直营幼儿园业务后,红黄蓝旗下子公司随后签订了一系列为期15年的服务协议,公司将继续为被剥离的幼儿园提供服务,以服务费的形式从原VIE中获得收入。但这样的模式能否带来可观的收入,还是个未知数。从现在的转型成果来看,这部分业务更多只是“回血”。

此外,上市之初,博骏教育曾经计划将3%的募集资金用于在美国加州成立一所7-12年级的私立国际学校。国内监管趋严的形势下,转战海外不失为可以尝试的选择。

目前的转型策略看,博骏教育依然离不开并购,但靠扩大规模保增长的“草莽时代”已经过去,为了长效可持续发展,博骏教育向内挖掘利润正变得无比重要。