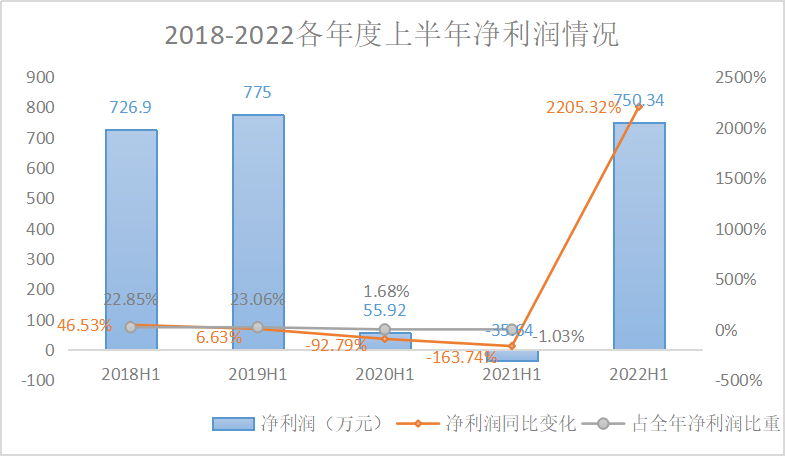

8月2日,世纪天鸿发布半年报,上半年净利润同比增长超22倍。

今年5月,世纪天鸿公布最新股票激励计划,订立了三个会计年度净利润翻倍的业绩目标。

世纪天鸿如此豪言,底气来自哪里?

“双减”之下,立志三年净利润翻倍?

财报显示,2022年上半年,世纪天鸿共实现营收1.20亿元,同比增长26.84%。

回溯上市至今各年度上半年营收数据,本报告期内营收创2017年9月上市以来同期新高。

净利润方面表现更为亮眼,上半年扭亏为盈,录得盈利共计750.34万元,与上年同期亏损的35.64万元相比,增长超22倍。

回溯此前数据,2020上半年营收和利润出现明显下滑。在财报中,世纪天鸿表示,2020年上半年营收及净利润出现明显下滑主要因受疫情影响,公司上下游企业复工延迟、物流受阻。

至2021年上半年,尽管营收回归增长,但净利润却由盈转亏,这也是世纪天鸿上市以来各年度上半年的首次亏损。对此,世纪天鸿表示,“双减”政策的出台客观上加快了“教育内容AI系统”等精准教学项目的进展。报告期内,公司加大了项目的推进速度,在题库建设、软件开发、对外合作、用户体验、学校试点等方面不断增加投入,产品已经在山东、河北等地学校进行试用,力争借助精准教学的政策东风使公司在原有教辅业务的基础上实现第二曲线的增长。

相比前两年同期利润的低迷,今年上半年世纪天鸿如此大规模的业绩上扬着实惹人关注。西南证券8月4日发布研报,预计2022年净利润均值为4419万元,较去年同比增长27.56%

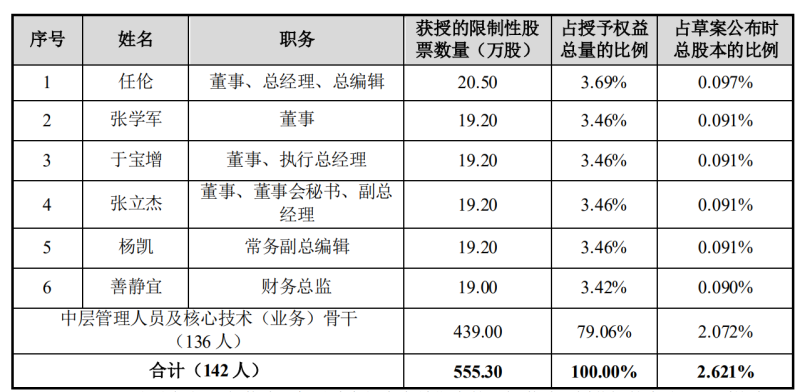

但世纪天鸿对于未来三年发展速度似乎有更高的目标。今年5月,世纪天鸿公布最新股票激励计划,计划草案确定以2022年6月7日为授予日,以3.985元/股的授予价格向符合授予条件的142名激励对象授予555.30万股限制性股票。

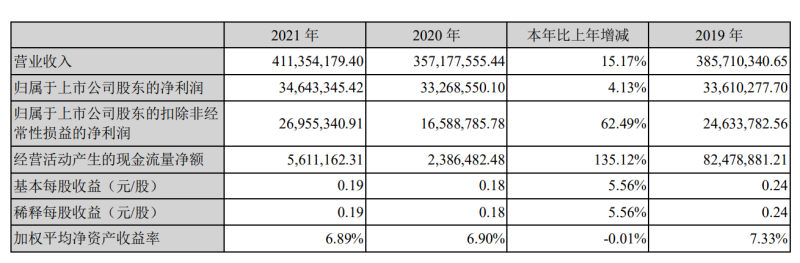

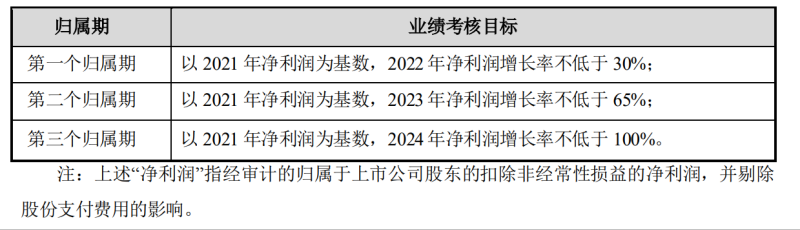

对于公司业绩,激励计划的考核年度为2022-2024年三个会计年度,目标为以2021年扣非净利润剔除股份支付费用后为基数,三个会计年度增长率分别不低于30%、65%、100%。2021年度其扣非后净利润为2695.53万元,同比增长62.49%。

若未达到此考核要求,则所有激励对象对应考核当年计划归属的限制性股票不得归属或递延至下期归属,并作废失效。

从上半年的业绩看,世纪天鸿大有希望完成全年的利润指标。而且是营收创同期新高的情况下实现,为何世纪天鸿能够有如此亮眼的表现?

教辅淡季,目录产品销量增长

细分产品和服务,2022年上半年,世纪天鸿营收主要来源于教辅图书,期内该业务共实现营收9585.15万元,占总营收比重79.66%;毛利率为33.14%,同比提升了8.28%。

除此之外,策划收入业务营收1235.8万元,同比减少19.81%;毛利率为45.34%,同比减少5.3%。

可以看到,营收的增长主要得益于教辅图书的增长。

对于教辅图书业务的增长,世纪天鸿表示,增长主要由于报告期内公司目录产品销量增长较好。世纪天鸿指出,上半年,公司新增了陕西、贵州、浙江等省份的评议目录产品200余种。

据悉,作为主营教辅书籍开发出版的企业,世纪天鸿已打造了包括《优化设计》《高考蓝皮书》《十年高考》《优秀教案》《智慧背囊》和《时文选粹》等在内的系列教辅读物,以高中阶段为核心,兼具覆盖了我国小学、初中全阶段、全学科的主流教材版本,能够同时满足学生与老师,从小学到高中12个年级同步、备考、工具参考和教研活动等各类需求。

报告期内,世纪天鸿还打造了高中总复习拳头产品《高考总复习优化设计》,并新研发《晨读晚练英语》系列产品、《初高中衔接教材》的生物、政治学科以及部分地方专版产品,合计策划编辑制作图书1780本,总字数近7亿。

对于教辅图书业务未来发展前景,世纪天鸿表现得信心十足。财报中,世纪天鸿透露,教材教辅核心用户群体为在校学生。其认为,教材教辅属于刚需市场,相对于一般图书,抗风险能力较高。其援引数据指出,近年来,小学、初中和高中在校人数稳步上升,2020年分别达到了10725万人、4914万人和2494万人。同时,全国高考人数也稳步增长,2019-2021年全国高考人数分别为1031万、1071万和1078万。

教辅图书业务的季节性特征比较明显,这与我国中小学教学安排有关。我国中小学教学一般分为两个学期,即秋季学期与春季学期,其开学时间分别为每年9月与次年2-3月,为保障课前到书,公司通常在每年的7月和8月发出当年秋季学期图书,在每年的11月和12月发出次年春季学期图书。因此,公司主营业务收入在上、下半年呈现出不均衡性,第三、第四季度收入要明显高于第一、二季度。

教育AI业务暂无营收,持续落实搭建

除了教辅图书业务,其他业务的进展则相对缓慢。

尽管已投入数年,并“拖累”2021年度利润至亏损,在本期财报中教育AI业务仍未有相关贡献。

对于相关业务发展情况,世纪天鸿在财报中表示,报告期内其重点研发拥有自主知识产权的精准教学产品,以新课标、新教材、新高考为标准,依托其教辅内容资源打造内容中台。目前,其产品已经覆盖了学生的日常作业、周测/月考、期中/末等教学场景,并以此为基础不断延伸到其他应用教学场景,并在四川、山东、河南等地进行试用,服务了四十余所学校、近万名学生。

报告期内,其依托全资子山东鸿翼教育打造的创业孵化平台持续发展,逐步实现以教育图书为依托,以K12 教育内容为核心,打造全产业的服务支持平台。报告期内其还投资成立了河南普高教育,通过联考业务推动教研能力提升。其孵化的平台公司还依托教育大数据,通过数据引擎技术、大数据挖掘等技术,为学校师生及区域教育部门提供学业生涯规划、综合素质过程性评价、志愿填报等综合性教育服务。

而从其近期披露的资本运作上,似乎也可以看出世纪天鸿在教育AI系统上的持续发力。

今年3月,世纪天鸿宣布,以申购报价日前20交易日均价98%的高折扣率,向10名特定对象发行2984.3万股,发行价格为8.18元/股,募资总额为2.44亿元,募资净额为2.36亿元。此次发行对象包括北京志鸿教育投资有限公司、李天虹、张建飞、财通基金管理有限公司和4家私募证券投资基金。

当时定增公告中,世纪天鸿指出,募集资金将全部用于教育内容 AI 系统建设项目。

定增计划发布的仅一个月后,世纪天鸿便以现金出资3000万元增资北京微橡科技。而这笔投资款项将全部用于“精准教学”业务的研发、推广和运营工作。

据悉,微橡科技是一家教育信息化应用工具提供商,服务一线教师,旗下拥有“园钉”、“园丁汇”等子品牌,目前拥有北京、成都、上海、武汉四大区域中心。

子品牌中,“园钉”是基于微信生态的班级管理工具品牌,为老师提供学情数据采集、学情分析、个性化布置作业、定向发布通知、班级投票等功能,已覆盖全国 1 万多所学校;“园丁汇”主要业务是在微信生态和短视频直播生态对外销售微橡科技旗下知识类 C 端产品,包括图书,学习笔记等衍生物和部分职业培训课程等。

对于此次合作,世纪天鸿表示,增资完成后,其将持有微橡科技26.087%的股权。未来双方将在智慧教育领域更深入地探索和合作,充分对接资源优势,推动教育内容和信息化技术领域相互助力,共同拓展校内精准教学业务,加速拓展市场布局。

对于此次获得增资,微橡科技和创始股东承诺,将尽力上市,且首次公开发行时的市值不低于20亿元,融资额不低于人民币5亿元。

但据世纪天鸿投资公告显示,目前微橡科技尚未实现正向盈利。2021年微橡科技年度营收为2038万元,营业成本为807万元,净利润为负。2020年,微橡科技营收为1066万元,净亏损183万元。

从业务上看,世纪天鸿的新业务依然没有太大起色,但教辅出版在“双减”之后快速增长,这有力支撑了整体的经营。“几家欢喜几家忧”,短期内对于教辅资料的需求,可能会给未来的布局带来更多的灵活性。