文 | 价值星球Planet 雨辰

编辑 | 唐飞

“前段时间有人质疑我是假程序员,因为程序员头发都掉光了,我们现在都要小心,因为植根头发很贵很贵,每个人头顶上都是一栋别墅,所以保护好头发很重要。”有一头浓密秀发的小米创始人雷军在一次直播带货中笑谈。

雷军回应“质疑”后,网络上段子层出不穷,“你头顶上的‘别墅’还在吗?”“我愿意用一头秀发换别墅住”“我头顶的别墅已经只剩下一个卫生间了”。

雷军的话除了本身的趣味性,也传递出两个认知,植发很贵,但需要植发的人很多。

数据显示,随着生活习惯改变和压力的增加,脱发年轻化的趋势明显,60%的人在25岁就已经出现脱发现象,“还没脱单就已脱发”成为了“90后”甚至是“00”后可能要面对的“恐怖故事”。

2021年,我国脱发患者人数超过2.6亿。这背后催生了庞大的植发市场,自雍禾医疗2021年12月上市之后,第二家植发概念股“大麦植发”已经向港交所递交招股书。两家龙头企业的公开信息有很多相似之处,高毛利低净利背后折射出整个植发行业的营销焦虑。

3亿“聪明绝顶”的生意

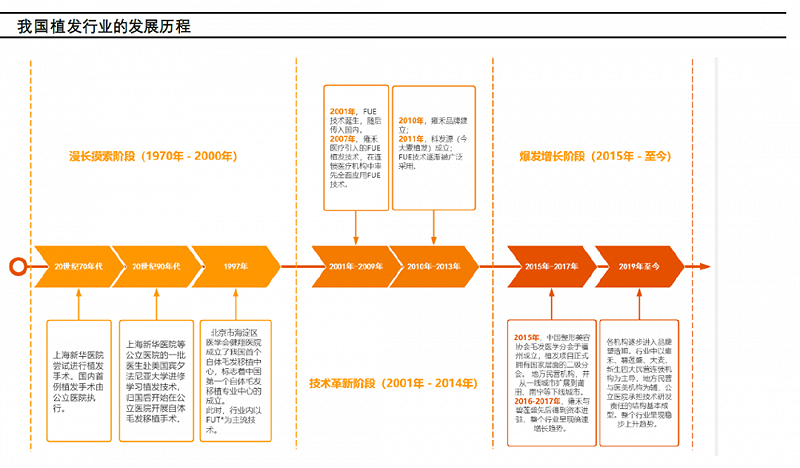

2003年,24岁的李兴东从天津医科大学专科毕业后,在北京一家医疗美容院的植发科工作。当时,整个中国专业植发机构不超过十家,植发医生紧缺,因此他萌生了创业的念头。

同一时期,后来成为雍禾医疗创始人的张玉正在北京的宜家美容院任职,由于工作中接触到了大量关于植发的信息,他也敏锐地捕捉到了其中商机。2005年,雍禾植发在北京雍和宫附近开出了第一家门店。

2006年,李兴东参加世界植发学术大会,发现一种成熟的新技术——微针植发技术,于是引进国内。3年后,李兴东创立“科发源”品牌,并在2019年更名为“大麦微针植发”。

随着技术的不断成熟和经济发展水平的提高,越来越多的人开始注重外表,植发需求的增长推动市场空间不断扩大。灼识咨询报告显示,我国脱发患者人数由2016年的1.95亿人快速增长至2021年的2.67亿人,预计于2026年进一步达到3.43亿人。同时,国内脱发人群的低龄化趋势明显,60%的人在25岁就出现了脱发迹象,30岁前脱发人口比例达84%。

毛发诊疗服务行业市场规模由2016年的83亿元增至2021年的238亿元,复合年增长率为23.5%,预计2026年进一步达712亿元。

较早进入市场的雍禾和大麦依靠先发优势,都已经成为植发行业的头部企业。目前,市场格局已经基本稳定,雍禾、碧莲盛、大麦植发和新生植发成为领跑行业的第一集团,共同占据了约三成的市场份额。

图源:秒针系统、平安证券研究所

尤其是雍禾医疗捷足先登,2021年12月,雍禾医疗登陆港交所,凭借着高达160倍的认购成为了年尾最热新股。

2019年到2020年,雍禾医疗总收入分别为12.24亿元、16.38亿元,到2021年雍禾医疗实现收入21.69亿元,同比增长32.4%;实现毛利润15.8亿元,同比增长29.3%;经调整净利润为1.8亿元,同比增长32.8%。

相比之下,正在冲击IPO的大麦植发规模稍逊,2019年至2021年,公司总收入分别为7.47亿元、7.64亿元和10.21亿元。同期净利润分别为-1501.4万、6955.8万和6611.6万元。

对于业绩数据的波动,大麦植发在招股书中解释称,主要是公司自2020年6月起经营养护中心所致。尽管养护中心提供的固发及养发服务的毛利率通常低于植发服务,但该服务一直增长迅速,显示出作为经常性收入来源的巨大潜力。预期固发及养发服务的发展将延长我们提供的服务的生命周期, 进一步改善公司的收入及毛利结构,并使业务长期持续增长。

从既往的业务板块表现来看,手术植发是大麦植发营收的主要来源,2019年和2020年收入占比均在90%以上,2020年降低至79%,而非手术固发及养发从过去不到10%增加到21%。

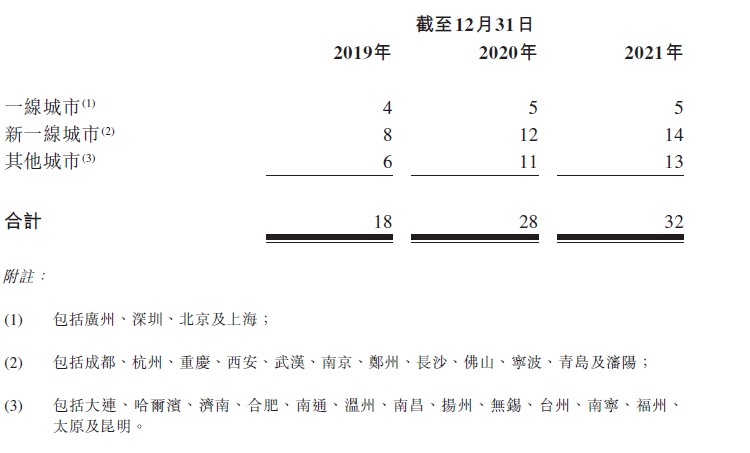

无论是植发还是养护,均依托于线下机构。招股书披露,目前,大麦植发经营33家医疗机构,每家医疗机构设立养护中心,服务范围遍及中国31个城市。截至最后实际可行日期,另有4家服务机构正在建设中。

大麦植发运营网分布

从行业竞争格局来看,四大植发机构都采取了一城一店的布局模式,并开始对二三线城市加速下沉。其中,雍禾、大麦、碧莲盛主要以植发门店扩张为主,但不同的品牌在策略上略有差异,大麦5.2%的市场占有率虽然不是最高,但其宣称在一线城市收入最高。四巨头中,新生则采取植发大店+养发社区小店的下沉方式。

不过,大麦也在不断探索新的商业模式。公司披露于2022年1月获得首家毛发诊疗服务互联网医院的许可证,且正在筹备开业。通过互联网问诊,预计能够为患者提供方便及经济实惠的远程医疗服务。

七成毛利难赚钱

在“颜值经济”大行其道的今天,发量成为衡量颜值的标杆之一,植发机构成为直接受益方。通过招股书可以发现,大麦植发的植发患者数量由2019年底约2.38万人增加至2021年底约3.27万人。2019-2021年,大麦植发的付费患者就植发服务的平均交易额分别约为3万元、2.58万元及2.47万元。其中,大麦植发2021年度交易额超过5万元的重要客户患者比例达到了8%。

图源:丁香园、平安证券研究所

近三年,大麦植发营收超过25亿元,毛利超过七成。三年毛利率分别达到79.8%、75.9%及70.9%。

对比已经上市的雍禾医疗,2019年至2021年的毛利率分别为72.6%、74.6%、72.9%。两者的毛利率相差不大。

从两家公司的公开信息可以印证,植发行业确实是一个比较暴利的生意。稍有了解的人都知道,这是因为植发费用按移植毛囊的数量收费。通常一个人在约指甲盖大小的1平方厘米面积内,有60-100个毛囊,每个毛囊上能长出1-3根头发。脱发区在每平方厘米需要移植至少30个毛囊。而医美机构为了保证头发足够浓密,一般宣称需要40-60个毛囊。不同的植发机构,每个毛囊植发价格在10元至30元之间,有的单价甚至高达100元。按照移植2000个毛囊单位计算,费用甚至可以高达数十万。

一般植发手术的植发面积在50平方厘米,按照大麦公布的2.47万元的客单价计算,折合每平方米约500万元,也难怪雷军会说“每个人头顶上都是一栋别墅”。

不过,植发本身技术含量不高,低行业进入门槛意味着激烈的行业竞争,尤其对于四家行业巨头而言,营销成为了获客的关键。

从2019年至2021年,大麦植发的营销及分销开支分别为5亿元、3.99亿元和5.2亿元。同期内,大麦植发的销售费用率分别为67.0%、52.3%与50.9%。2020年,大麦植发前五大供应商均为广告公司,采购金额合计高达2.16亿元。2021年,广告公司仍为大麦植发前四大供应商,采购金额合计达2.33亿元。

高额的营销费用支出,也拖累了公司的净利率。大麦植发的毛利率超过70%,但其净利率不足10%。从2019-2021年,大麦植发的净利率分别为-2%、9.1%、6.5%。

雍禾医疗也面临同样的问题,雍禾医疗2021年医疗销售及营销开支为10.73亿元,占营收比重为49.5%,公司一半的营收都花在了营销上。由于营销费用高企,最近四个财年净利率不足10%,2019年最低时不到3%。

花式营销黔驴技穷

大麦植发在招股书中称,大麦植发的“微针植发”技术利用其专有的0.6至1.0毫米种植笔植入毛囊,可保护毛囊,缩小创口并加快术后恢复过程。通过精细地分离毛囊并将其置入公司专有的0.6至1.0毫米种植笔,公司将毛囊精准地植入皮下。与其他技术相比,微针植发技术最显著的优势在于它是一种精细的微创技术,可在很大程度上缩小创口及减轻患者的疼痛,患者在术后24小时可以洗头。

事实上,植发技术的核心在业内看来就是“拆东墙补西墙”。把后脑头发移植到额顶部。具体的技术路径只有两种。一种是FUT,取下后脑的整块头皮,然后分离毛囊,再把毛囊植入发量较少的额顶部。其优点是手术过程相对简单,毛囊的存活率较高,但枕部会留一条疤痕。

另一种是FUE,用很细的毛囊采集器提取单个毛囊,再将毛囊植在额顶部,这项技术疤痕小,手术过程中对麻醉要求相对较低,但在采集过程中可能会损伤毛囊,植发存活率可能相对较低。

国内植发龙头技术成熟且在临床经验上甚至已超越欧美,但技术进步基本已经停滞。一个重要的原因是,毛囊单位直径最小为0.6mm,因此微针口径缩小至 0.6mm 后已基本无法再减小口径。

从大麦公布的数据来看,近三年研发费用合计不足1600万,也足见技术已经陷入瓶颈。

四家植发机构技术对比上,雍禾主推 LATTICE 点阵加密技术、碧莲盛首创 NHT不剃发植发技术、大麦专注于微针植发、新生自研 3D 植发技术。但任凭植发机把自己的植发技术说得如何天花乱坠,底层技术均为 FUE 技术,差别在于植发设备、提取方法。特别需要强调的是,医生的种植技术,成为目前影响植发效果的决定性因素。

过度营销包装已经产生了负面效应。天眼查信息显示,2021年3月,宁波大麦美容美发有限公司因虚假宣传被宁波市场监管局处罚3万元。该机构在美团平台店铺发布微针植发医疗广告,内容包含王平医生的微针植发案例,案例中出现了患者形象和治疗前后效果对比。但经查证,该植发手术并非王平所做,宁波高新区大麦医疗美容诊所有限公司并未开展过上述案例中的植发手术,广告内容与实际不符。

激烈的头部竞争中,各方都在积极融资,以期能在营销上更胜一筹,进而取得规模上的胜利。除了大麦植发外,碧莲盛集团旗下碧莲盛植发医院也已有了资本化的想法。2022年3月底,碧莲盛执行总裁师晓炯曾表示,公司上市融资计划正在稳步推进中。

从长远来看,营销显然不是赢得竞争的长久之计,目前行业植发机构对于盈利模式尚处在摸索当中,雍禾、新生和大麦都布局养发来降低获客成本,提升复购率;碧莲盛则开始布局互联网精准营销,虽然头部植发机构走上了不同的发展路径。但在高毛利背后,难掩巨额营销开支的焦虑,整个行业似乎都陷入了困境,最终谁能胜出仍然是个未知数。

参考资料:

[1]《从四大植发龙头,到跨消费医疗对比,推演行业发展趋势》,德邦证券

[2]《植发客单价5万元,净利率不到7%,大麦植发上市有戏吗》,财经天下

[3]《开创植发新领域,植发养固齐“头“并进》,平安证券

*本文基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议