文|砺石财经 李平

编辑|华生

长期以来,在汽车品牌自主三强(吉利、长城、长安)中,长安汽车一直是一个略显尴尬的存在。一方面,长安汽车历史久远,最早可追溯到洋务运动时期的上海洋炮局,属于最早成立的中国四大整车集团之一。

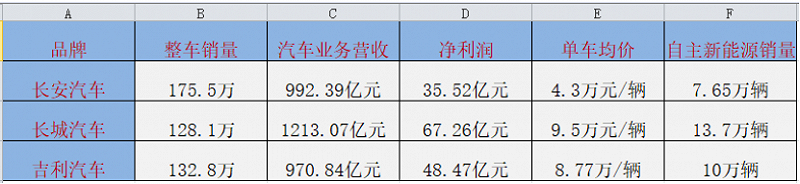

从销量上看,长安汽车总销量也长期位居自主三强之首,也是国内首家突破100万辆的自主品牌汽车企业。2021年年报数据显示,长安汽车全年实现销量230.1万辆,其中长安系自主品牌汽车销售175.5万辆,同比增长16.7%。对比来看,吉利汽车、长城汽车2021年总销量分别为132.8万辆、128万辆,与长安汽车差距明显。

另外,长安汽车曾是成立合资品牌最多的车企,先后携手福特、铃木、马自达、沃尔沃、法国标致雪铁龙集团(PSA)等跨国企业建立了战略合作伙伴关系,旗下曾拥有长安福特、长安马自达、长安铃木、长安标致雪铁龙(已出售)等多个合资品牌。

但另一方面,由于国有企业体制、产品低端、过度依赖合资品牌等问题,长安汽车经营效率并不高,营收规模、净利润水平均属于自主三强中最低的一个,经营业绩波动性也较为剧烈。2018年-2020年期间,长安汽车扣非净利润连续亏损三年,总亏损金额超过100亿元。

正因为如此,长安汽车在二级市场上的存在感并不强。2021年之前,长安汽车市值长期在1000亿元上下徘徊。

进入到2021年,长安汽车因为与华为、宁德时代联手推出新能源汽车高端品牌阿维塔而受到颇多关注,公司总市值曾在四个月内(2021年5月-8月)实现翻倍增长,总市值一度突破1500亿元。此后,由于阿维塔的进展不及预期,长安汽车股价又遭遇大幅下跌,并在4月27日创下区间低点(6.40元/股),总市值又跌回680亿元。

戏剧性的是,自4月27日以来,长安汽车股价在2个月涨幅超过200%。6月28日,长安汽车股价以涨停价(20.35元/股)收盘,市值攀高至2019亿元,历史上首次突破2000亿元大关,成为A股中继比亚迪、上汽集团、长城汽车之后第四个总市值超过2000亿元的中国整车企业。

复盘公司本轮的上涨行情不难发现,购置税减半等政策利好以及阿维塔、深蓝品牌新车的发布成为长安汽车股价上涨的重要催化剂。

5月31日,为了进一步鼓励汽车消费,财政部、税务总局发布《关于减征部分乘用车车辆购置税的公告》,明确对购置日期在6月1日至12月31日期间内且单车价格(不含增值税)不超过30万元的2.0升及以下排量乘用车,减半征收车辆购置税。

除了政策利好之外,新能源汽车业务的推进也是长安汽车股价上涨的催化剂。6月25日,在重庆车展上,长安汽车旗下共有长安深蓝SL03、UNI-K iDD、UNI-V iDD、欧尚Z6 iDD、LUMIN、阿维塔11等6款电动电气化产品参展。尤其是有着华为、宁德时代两大巨头加持的阿维塔,被视为是长安汽车在新能源汽车领域突围的希望。

股价的上涨无疑代表着投资者对长安汽车未来发展的憧憬与期待,但从基本面上看,长安汽车合资品牌难回巅峰、自主品牌大而不强、新能源汽车进展落后等问题并没有本质性的改变。去掉阿维塔的光环,长安汽车还是那个略显中庸的长安汽车。

01 自主品牌大而不强

从营收构成上看,长安汽车共分为合资品牌与自主品牌两大板块。其中,合资板块主要包括长安福特、长安马自达两大合营公司,自主品牌主要包括长安汽车、欧尚汽车、凯程汽车(商用车)等品牌,以及最新发布的阿维塔和长安深蓝两大新能源品牌。

根据官方数据,长安汽车2021年全年实现销量230.1万辆,同比增长14.8%,销量重回汽车集团第四。当然,这一数据包含了长安汽车集团旗下中国品牌和合资品牌、乘用车以及商用车的总数据。

具体来看,长安系中国品牌汽车销售175.5万辆,同比增长16.7%;其中,乘用车部分,2021年年度累计销量突破120万辆,同比上涨23.1%。

乘用车方面,长安品牌、欧尚品牌分别实现销量96.6万辆和22.8万辆,同比分别增长20.0%和49.0%;新能源汽车方面,长安汽车奔奔E-Star全年累计销量超过7万辆。

除乘用车业务之外,商用车业务在长安汽车总销量中也占据重要地位。资料显示,长安商用车包括微客、轻客、微卡、轻卡、皮卡、商用MPV、大中型客车、校车及相应的新能源、专用车等八大系列产品,旗下拥有“长安睿行、长安神骐、长安凯程、长安神童、长安欧诺、长安之星、长安星卡”等产品品牌。2021年,长安凯程品牌年销量破18.5万辆。

合资品牌方面,长安福特2021年销量达到30.47万辆,同比增长20.29%。其中林肯品牌销售8.9万辆,同比增长109.1%。长安马自达全年销量为8.97万辆,同比增长5.28%。

可以看出,尽管长安汽车自主品牌销量号称突破175万辆,但这一数据包含了高达50多万辆的商用车销量。单从乘用车销量上看,长安汽车自主品牌销量仅为120万辆,收入占比约为52%,总销量并不及吉利汽车(132万辆)。

此外,由于产品低端、新能源汽车业务推进缓慢等问题,长安汽车自主品牌一直处于大而不强的状态。通过下图可以看出,尽管长安汽车整车销量在自主三强中排名第一,但在营收规模、净利润以及单车均价方面均不及吉利、长城两大竞争对手,新能源汽车销量也位居末位。

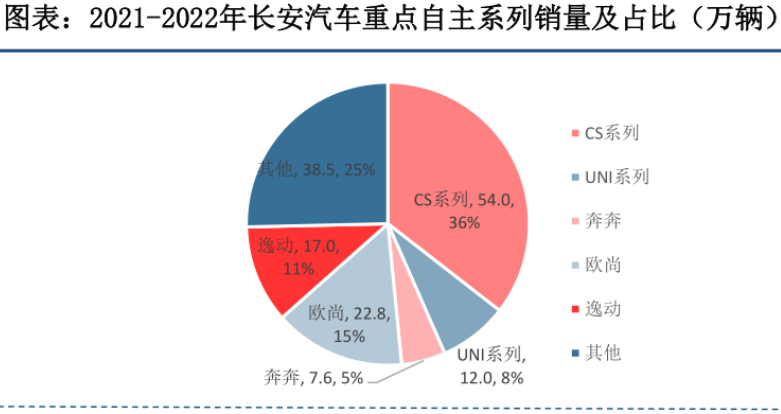

长安汽车以微车起家,而后进入乘用车市场。从2021年销售数据上看,长安汽车主销车型仍是以CS系列、逸动系列两大中低端燃油车型为主。

其中,CS系列覆盖6-21万价格区间SUV,2021年销量约为54万辆,在自主品牌中占比约为36%;逸动品牌主要聚焦10万元以下轿车市场,2021年销量约为17万辆,收入占比约为11%;此外,由商用车转为乘用车的低端车型欧尚系列销量约为22.8万辆,占比约为15%。

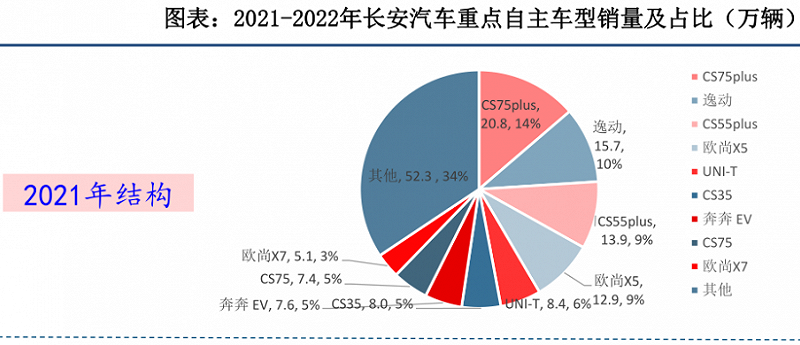

分车型来看,CS75车型定位于10-12万元紧凑型家用SUV市场,2021年全年累计销量突破28万辆,销量占比为14%;逸动车型定位7-9万元低端轿车市场,2021年年度销量突破17万辆,销量占比为10%。

此外,长安CS55、欧尚X5、长安奔奔EV三款低端车型在长安汽车自主品牌销量中占比分别为9%、9%和5%,售价均在10万元以下。

与长安汽车产品主要集中在中低端市场不同,吉利、长城自2016年开始先后推出了领克、WEY等独立中高端品牌。2020年,领克全年销量达17.5万辆,同比增长37%,基本站稳了中高端市场。

面对在中高端市场的落后局面,长安汽车直到2020年才推出了定位于中高端市场的UNI系列。2021年全年,长安汽车UNI系列实现销量12万辆,占比约为8%。

不过,即便是作为长安品牌旗下高端系列,UNI系列的车型售价依然集中在10-15万元的市场区间。其中,UNI品牌首款车型UNI-T指导价格为11.39-13.39万元,第二款车型UNI-K售价区间为15.39-18.49万元。对比来看,吉利领克品牌及长城WEY品牌旗下产品主要集中在15万元及以上的市场。

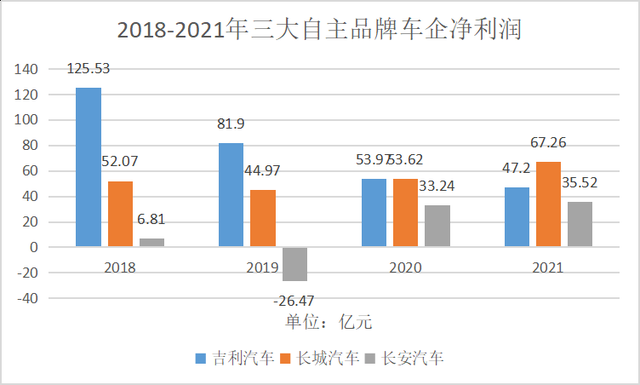

由于产品结构的差异,长安汽车新车平均出厂价以及盈利能力明显低于吉利、长城等竞争对手。通过下图可以看出,过去四年,长安汽车销量在自主三强中高居第一位,净利润水平却远不及吉利和长城。

另外,与吉利和长城汽车主营利润均来自自主品牌不同,长安汽车经营业绩对合资品牌长安福特存在较大的依赖度。因此,如不考虑合资品牌的利润贡献,长安汽车自主品牌盈利能力与对手的差距就更大。

02 合资不复当年之勇

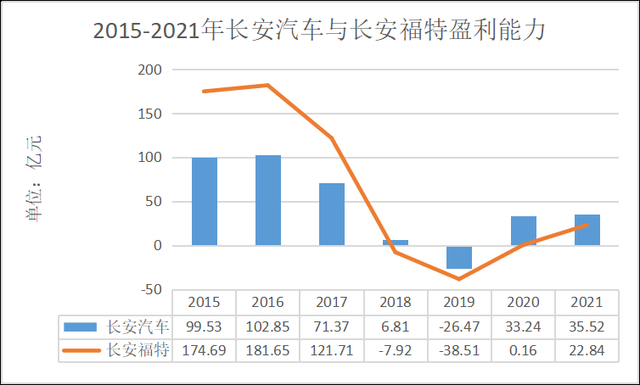

与上汽集团类似,长安汽车经营利润高度依赖合资公司长安福特,自主品牌则处于微利乃至亏损状态。2015年-2017年期间,长安汽车净利润分别为99.23亿元、102.77亿元和72.08亿元。其中,来自联营企业和合营企业的投资收益分别为94.40亿元、95.64亿元和68.55亿元,这其中90%以上的利润来自于长安福特。

资料显示,长安福特成立于2001年4月,长安汽车、福特亚太、福特汽车(中国)持股比例分别为50%、35%和15%。2016年,长安福特销量曾达到94万辆的历史高位,并为长安汽车贡献了90.8亿元的投资收益。

但受长安福特翼虎断轴事件、产品老化等问题困扰,长安福特销量自2017年开始便每况愈下。数据显示,2017年-2019年,长安福特的销量分别为82.8万辆、33.78万辆和18.4万辆,同比下滑幅度分别为12.27%、54.37%和51.3%。

随着销量的大幅缩水,长安福特经营业绩也大幅下滑,并在2018年-2019年期间陷入亏损之中。在此背景下,长安汽车经营业绩也受到严重冲击。数据显示,2018年-2020年,长安汽车扣非净利润分别为-31.65亿元、-47.62亿元和-32.5亿元,三年期间经营净亏损超过110亿元。

面对中国市场的全面溃败,福特全球决定将中国市场从亚太区剥离出来,和北美市场并列成为福特两大核心市场。2019年4月,福特汽车发布了“福特中国产品330计划”,计划在未来三年内在中国市场推出超过30款新车型。此后,全新福克斯、福特锐际以及福特探险者先后上市,林肯航海家/飞行家/冒险家三款SUV也实现国产化落地。

随着车型的更新以及林肯品牌的推出,长安福特销量及经营业绩也有所回升。2020年,长安福特全年售车25.33万辆,同比增长37.67%;2021年,长安福特销量达到30.47万辆,同比增长20.29%。其中林肯品牌销售8.9万辆,同比增长109.1%;净利润为22.84亿元,相比2020年同期净利润(0.16亿元)有了明显提升。

不过,长安福特2021年销量及净利润水平均与巅峰时期的2016年存在较大距离。通过简单对比可知,长安福特2021年销量仍不及2016年同期销量的三分之一,净利润则仅相当于2016年同期净利润的13%。此外,如果不计算林肯品牌的销量,2021年长安福特销量仅为21.5万辆,与低谷时期的2019年相差无几,这说明福特这一主品牌销量并未有真正改观。

除产品老化问题之外,电动化转型过慢也是长安福特销量遇阻的一个重要原因。截至目前,长安福特新能源汽车只有领界EV、锐际混动版以及Mustang Mach-E(电动野马)3款车型在售。其中,领界EV属于江铃福特旗下车型,而锐际插混版自推出以来月销量不足百辆,累计销量不足千辆。

作为长安福特旗下首款电动车,福特Mustang Mach-E(电动野马)直到2021年12月26日才正式在华开启交付。截至2022年5月末,Mustang Mach-E累计销量不足500辆。

最新数据显示,今年1-5月,长安福特销量为8.55万辆,同比下滑13.87%。其中,5月份销量为1.32万辆,同比下滑32.4%。显然,在自主品牌日益崛起、新能源汽车快速渗透的当下,缺少纯电爆款车型的长安福特很难再回巅峰,复苏之路恐怕还很漫长。

03 阿维塔恐难扛大旗

2020年下半年以来,新能源汽车成为自主品牌市场份额快速提升的一个关键点,比亚迪、吉利等车企成功借助转型新能源实现了销量提升与品牌向上的双重增长。但在新能源汽车这一领域,长安汽车目前仍处于相对落后的状态,这也进一步加剧了其品牌向上的难度。

资料显示,长安汽车入局新能源汽车的时间远早于同行对手。早在2001年,长安汽车就开始进行新能源技术的研发,并开发出第一辆混合动力样车。2009年12月,长安奔奔MINI EV试生产下线,续航里程为50km,最高时速120km/h,成为中国国内第一辆纯电动汽车。

不过,由于电池容量太小、充电时间过长、电池寿命短和散热不良等问题,长安奔奔MINI EV方面并没有立即实现量产。直到2017年,奔奔MINI才登上工信部新能源车型推广目录。

2015年4月,财政部、科技部、工业和信息化部和发展改革委联合发布了《关于2016-2020年新能源汽车推广应用财政支持政策的通知》,在全国范围内开展新能源汽车推广应用工作。此后,长安汽车先后在2015年、2016年和2018年推出逸动纯电动版、欧诺纯电动版和长安奔奔LOVE纯电动版三款电动车,但均属于“油改电”车型,市场反应及销量较为平淡。

不难看出,长安汽车入局新能源汽车的时间虽早,却并没有真正进行技术攻关,以至于长安奔奔MINI EV试生产之后因为电池问题迟迟无法量产,而逸动纯电动版、欧诺纯电动版等车型均是“油改电”车型,更多是为了补贴而推出。

正是这一战略上的短视,最终让长安汽车在新能源汽车领域落了个“起大早赶晚集”的下场。从新能源车型销量榜上看,除奔奔EV偶尔上榜之外,其他几款车型均反应平平。2020年,长安汽车新能源整车销量仅为3.49万辆,销量占比仅为1.5%,且是以A00级小车为主。

面对在新能源领域的落后局面,长安汽车一面联手华为和宁德时代共同推出高端电动品牌阿维塔并发布首款车型阿维塔11,一面又推出全新数字纯电动品牌“长安深蓝”,并发布长安深蓝首款战略车型C385。

有了华为、宁德时代两大巨头的加持,阿维塔科技备受关注。今年3月,阿维塔科技进行了首轮融资,公司注册资本由2.88亿元增至11.72亿元,宁德时代以23.99%的持股比例正式成为阿维塔科技的第二大股东。

不过,三方联手固然提升了阿维塔的动力电池技术和智能化水平,并在一定程度上减轻了长安汽车的资金压力,但这也将导致长安汽车在无人驾驶、动力电池等核心技术上受制于人。

事实上,长安汽车目前已经在电池技术、纯电平台以及无人驾驶等关联领域大幅落后吉利、长城等竞争对手。例如,早在2019年,吉利就打造出SEA浩瀚智能架构,长城汽车随后也发布了咖啡智能电动平台。但直到今年4月,长安汽车才发布全电EPA1,主要为长安深蓝服务。

今年1月,长安新能源B轮融资落定,增资金额49.77亿元,长安汽车持股比例由48.95%稀释到40.66%。按照公司规划,长安新能源后续将启动IPO进程。

不过,从经营状况上看,长安新能源情况并不乐观。数据显示,2021年全年,长安新能源实现营业收入56.32亿元,净亏损高达27.72亿元,亏损幅度较去年同期(11.6亿元)进一步扩大。

此外,从股东结构上看,长安新能源增资方主要以交银裕博一号、承元基金等财务投资者为主,明显缺少产业资本的支持。单凭长安汽车的技术实力,长安新能源恐怕很难与已经量产落地的吉利极氪、上汽智己以及蔚来、小鹏、理想等一众新势力相抗衡。

熟悉长安汽车的人或许知道,早在2017年,长安汽车就曾提出“香格里拉计划”战略,宣布2025年将全面停售传统意义燃油车,并在整个新能源汽车领域投资1000亿元。届时,长安将推出21款全新纯电动汽车和12款插电式混合动力汽车。

随后的2018年,长安汽车更是定下了新的销量目标:2020年新能源车型销量35万辆,进入行业第一梯队;到2025年,新能源车型销售116万辆,实现中国品牌第一。

目前看,长安汽车达成这一目标的可能性微乎其微。2021年全年,长安新能源汽车销量为10.89万辆,远低于2020年度目标(35万辆)。今年1-5月,长安汽车新能源销量为5.1万辆,市场份额为3%,厂商销量排名仅第八。

因此,尽管长安汽车在新能源领域看似目标远大,却仍给人一种“新瓶装旧酒”的感觉。或者说,长安汽车这棵老树,正在努力地发着新芽,但其春天恐怕还远未到来。