文|零售商业评论

近日便利店赛道再成为关注热点。一是7-ELEVEn中国区换帅。新任董事长由原7-Eleven中国 CFO、总经理严茜接任。7-ELEVEn近年在中国发展引发关注。二是本土便利店品牌美宜佳门店数已经突破28000家。三是新模式的便利店开始受追捧,比如线上线下、自提模式等。2022年1月至5月,美团平台上的超市便利店线上订单额连续保持约70%的增速。

我们把三件事放一起来看,反而能从其中看出一些行业发展动向。

便利店接下来,还会怎样发展?“2022年小型业态便利店还会保持持续的扩张和增长。”业内人士认为。

国内便利店正处在连锁品牌化持续进化期。无论从市场规模还是密度来看,市场还有大增长。同时本土品牌在大力崛起。而从模式上看,近几年也在快速迭代,仍有新物种冒出。作为社会经济毛细血管的便利店,这个赛道还充满变数。

我们试图来回答几个问题:

1、便利店市场长期仍是增量市场?

2、便利店的市场竞争点在哪?

3、未来的便利店进化方向?

便利店还在“增长期”

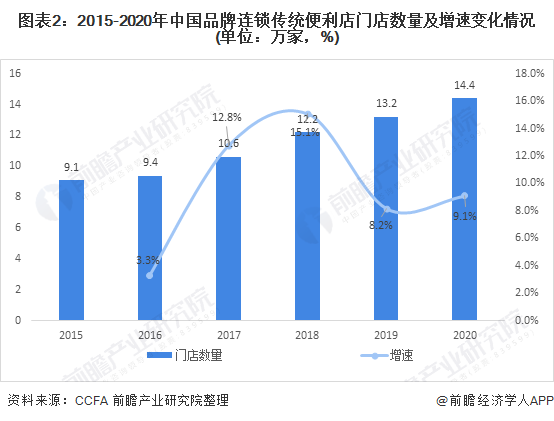

根据中国连锁经营协会(CCFA)的数据,近几年品牌连锁便利店门店的增速呈波动变化,数量从2015年的9.1万家逐年上升到2020年的14.4万家。截止到2021年底,全国统计在册的连锁便利店,有19.3万家,整个行业目前正以8%的速度增长,而且每年还以近2万家的速度增加。

长期看,便利店市场仍是香饽饽。要知道,便利店近3年来是国内销售额增速最快的零售业态之一,年均销售增幅达到约20%,年均门店增幅接近10%。

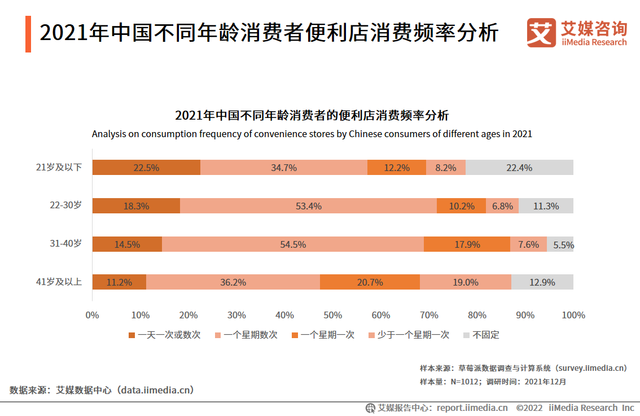

再从消费端来看,艾媒咨询数据显示,2021年有22.5%的21岁及以下消费者一天去便利店一次或数次,超五成青年群体(22-40岁)在便利店每周消费数次。

“品牌便利店的标准化高,产品品类也更加齐全。平常购买日用和鲜食都会选择便利店。一些爆款产品也会在便利店更容易买到。”“便利店顾名思义就是看重它的便利性。现在在家也可以买到附近便利店的商品,送货上门。”有高频消费者表示。

从消费市场可以看出,需求侧年轻化消费在倒推供给端品牌商家的迭代升级。便利店的品牌连锁化是主流趋势。

但即便如此,事实上,国内夫妻便利店有近600万家。如果按占比计,连锁品牌便利店数量还不及3%。但也从侧面印证了这个市场转型升级的必然性。

「零售商业评论」认为,虽然近年连锁便利店的增长保持一定增速,但长期看,国内要达到相对高饱和度还有很长一段时间。

我们从市场饱和度上看,据统计,美国拥有15万家便利店,平均2100多人拥有一家便利店,日本平均每2400多人有一家便利店。我国便利店的饱和度还处于较低水平。

市场缺口还很大,但连锁便利店的扩张速度相比较而言,普遍还非常慢。

便利店的市场新动向

对于市场发展的方向,我们认为有三个看点,下沉市场、本土品牌崛起、新型模式。

第一个点是下沉市场。

就此前统计来看,国内一二线城市,便利店的人均拥有比例有些已经接近甚至超过了欧美和日本的水平。比如在上海、 广州、深圳的这一数字分别是3769、2803和1731人就拥有一家便利店,而东莞的便利店饱和度更高,是平均1242人/一家便利店。

那么市场新增量在哪?一定是下沉市场。目前,下沉市场便利店以传统夫妻店为主,这类便利店不具备供应链优势,相对效益方面也比较低。而当下国内无论外资还是本土连锁便利店品牌,都在加快将触角伸向下沉市场。

比如7-ELEVEn在内地早已将战略延伸到下沉市场,并已经拓展了江苏、陕西、湖北、河南、湖南、福建等省区域。而同为日系的罗森和全家也不甘示弱。据罗森中国副总裁张晟曾表示,疫情期间,罗森华东地区门店业绩实现了30%的环比增长,其中三四线城市的增长幅度远远大于一二线城市。以苏州下辖县级市张家港为例,罗森社区便利店的销量同比增长近80%,而上海门店同比增长幅度仅为10%—20%。

而有些本土品牌的脚步更快。例如,美宜佳早已开启全国化步伐模式,既往一线城市走,也往低线城市下沉。其董事长张国衡提到,2022年美宜佳的发展战略之一,便是从一线到五线,全市场发展。而后起之秀便利蜂更加注重华北、华东和华南地区的低线城市,目前已进入38个城市,超2000家门店。再有太原的本土品牌唐久和金虎,武汉本土品牌Today等,战略目标开始瞄准下沉县域市场。

「零售商业评论」认为,一面是,下沉市场还有非常大的增量空间,无论外资品牌还是国内本土品牌,下沉市场的仗一定要打。但下沉市场要有自身的战略打法,并不是一味去跟区域品牌抢市场,而是更多挖掘市场的增量。目前600万的夫妻店如何能搭上连锁便利店的快车,这才是关键。

第二个点是本土品牌崛起。

根据我们观察,目前国内连锁便利店基本分为:711、罗森、全家为代表的日系便利店;易捷、昆仑好客为代表的加油站便利店;美宜佳、便利蜂为代表的本土连锁便利店;还有互联网巨头涉足的京东便利店、天猫小店以及快起快落的苏宁小店。当然也不排除其他巨头会涉足这一领域。

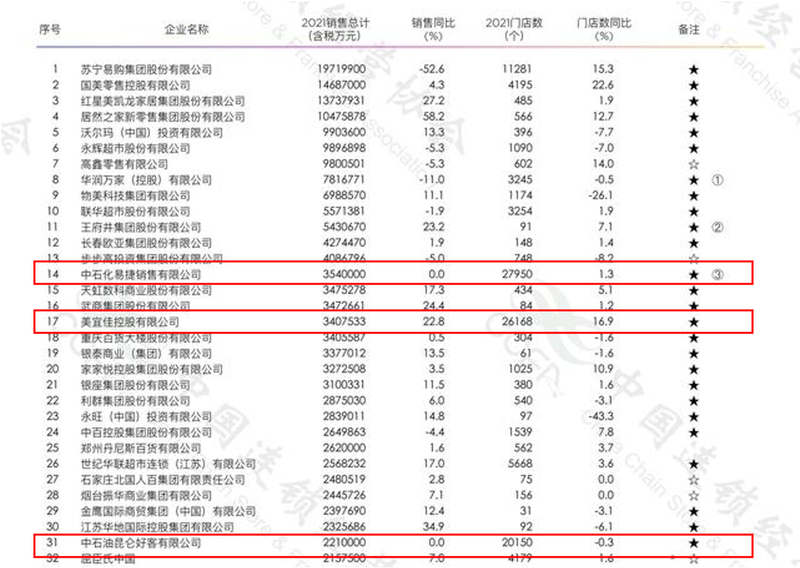

从门店总数来看,中国连锁经营协会(CCFA)发布“2021年中国连锁Top100”显示,中石化的易捷、美宜佳、中石油的昆仑好客占据了前三,均突破了2万家。而一些地域品牌也在强势崛起,如北京好邻居、上海可的和快客、广东天福、山西唐久、武汉Today等。

比如美宜佳。据了解,美宜佳成立于1997年,此后深耕珠三角及广东省市场,再从2014年开始向全国辐射扩张,其凭借特许加盟模式实现了快跑。

据美宜佳内部数据透露,截至2022年6月18日,美宜佳便利店门店发展以广东为中心,逐渐扩张至全国二十个省市200多座城市,真正意义上逐步实现全国覆盖,全国有效门店数量已突破28000店。线下门店月均服务顾客超2亿人次,成为中国便利店头部品牌企业。

接下来,其内部发展战略主要有两个方面,第一、品牌重塑。打造消费者对美宜佳便利店“好物”印象。第二、全市场发展。从一线到五线城市、并按不同商圈打造多种类型便利店。

再如黑马品牌便利蜂。

便利蜂执行董事薛恩远在2021便利蜂供应商大会上曾表示开启“高速扩张模式”。我们再回过头来看便利蜂的发展速度,可谓是踏上快车道,一路狂奔。

其定位相比传统便利店来说,是“互联网便利店”。用户通过App和线下门店为用户提供早餐、便当、下午茶、水果、饮品、生活用品等一站式购物需求。

2017年便利蜂在北京开出首家门店以来,持续快速扩张。而后便利蜂大动作不断,先后进入了广东、山东、河南、安徽等省市,原有的华北、华东市场也在明显加大开店力度,并在天津开工建设中国最大规模的鲜食工厂。

而便利蜂的发展如此之快,在于供应链和系统算法。比如便利蜂曾做过一个实验,让10个最有经验的7-ELEVEN店长,拿着所有数据工作一周,把一个店铺的商品减少10%的 SKU;结果显示,销量隔日跌了5%。复原让计算机选择,同样减少10%SKU,销量隔日只下降了0.7%。可以说,技术模型的保障在帮助其门店快速扩张。目前便利蜂在全国目前已经有2000家门店。

再如TODAY便利店,公开资料显示,2008年Today便利店从南宁起步,现已进驻湖北、湖南、河南、广西、海南等,门店数量在全国门店超过585家。鲜食是Today的核心标签和竞争力。

业内人士认为,本土便利店各自模式的不同、定位不同、打法也不同,形成差异化竞争这是好事,原本这个生态就要百花齐放。

「零售商业评论」认为,本土品牌在这几年扩张的速度还会加快,主要是因为各自在大本营的优势已经跑出来,接下来的问题在于如何突破地域限制,向全国布局。但从战略层面看,直营+加盟模式会加快速度。

第三个点是新兴模式的便利店。

我们注意到,便利店作为毛细血管,具有很强的渗透力。近年随着社区团购、自提模式、即时零售的发展,也赋予便利店新的能力,便利店的模式也在加速转型。

比如从去年开始,京东在布局了京东便利店之后,又落子京喜便利店。京东便利店和京喜便利店同属京喜事业群,不同于京东便利店的定位商务、出行等消费场景,京喜便利店则定位生活服务店,围绕着生活、居家场景,为社区居民提供即买即得、预售自提、送货到家等多元消费体验,同时,医药箱、热水、充电等便民服务也能够满足。

“京东为何还要布局京喜便利店,更多的还是看重社区网点的价值。满足当下社区团购自提模式和生鲜品类的需求。”业内人士表示,京喜便利店采用预售自提模式叠加了生鲜品类,为消费者提供“今日定、明日取”服务。京喜拼拼小程序、京东APP、京东便利GO小程序等多元流量引入店内,补充门店生鲜商品和线上客流量,以此提升门店流水。

我们看来,新模式的便利店也代表消费需求的进步,这些将直接影响到便利店的发展走向。京喜便利店也可以作为新模式的一个代表,至于后续能否加快布局扩张,还需要看单店的盈利能力。毕竟有苏宁小店的“快起快落”在先。

便利店如何进化?

而对于便利店如何进化,我们可以从几个方面来观察。

线上+线下融合,数字化要“更懂”消费者。

近年便利店开通相关线上业务的比例呈现逐渐稳步上升趋势,疫情进一步催化了线上业务的开展。线上+线下要成为新的引领模式。

根据O2OMind显示,2021年三大O2O平台中,美宜佳以14.85亿元营收居榜首,京东便利店以8.39亿元排名第二,罗森(5.62亿元)、天猫小店(4.95亿元)、7-Eleven(3.07亿元)、全家便利店(1.86亿元)居3-6位。

在美团平台中,美宜佳到家业务营收远高于罗森,且保持强劲的增长势头。此外,京东便利店、711便利店、便利蜂等在美团、饿了么平台均实现业绩的增长。

同样数字化便利店是必然,品牌连锁型便利店跑在前头。

据美宜佳内部透露,截止2022年5月,美宜佳接近28000家线下门店,加上美宜佳优选小程序和美宜佳优选APP,实现线上线下的全链路端口贯穿,一体化运营带来的客流提升。

美宜佳相关负责人此前表示,美宜佳打造供应链数字化平台、门店智能经营平台和会员精准服务平台,在上游供应链,中游门店,和下游消费者之间形成互动,打造一个数据化的闭环系统,精准赋能每个门店和每位加盟商。

再如便利蜂对消费需求的快速反应,得益于在数字化供应链的部署和持续打造。门店端在感知市场趋势后,能够即时将高价值的信息反哺至供应链各个环节,并在第一时间通过上新、改良等动作差异化满足各地消费者。

我们认为,便利店其实要成为一个信息岛,也是前端的流量抓手。除了前端门店的数字化发展,后端的大数据分析处理能力也是核心。我们相信,C2B一定是便利店的终极战场。

近距离便利,满足“15分钟生活圈”。

日本知名便利店7-Eleven创始人铃木敏文提出过“近距离的便利”。而从国内消费市场来看,近年即时零售已经成为一股强势的零售模式。即时零售助力已成熟的实体零售店形成了区域规模效应,实现了“近距离的便利”。

社区便利店要看密度效应,应该把半径缩小,实现15分钟送达。只不过这对末端配送和密度要求就更高。

我们认为线上和线下的比例应该要占比对半。事实上,美宜佳、7-11、全家等便利店已经接入美团外卖、饿了么或京东到家等线上布局。

便利店的社交化、场景化。

未来便利店,不是简单的在社区开个便利店,而是要承载各类文化、社交和服务。

便利店的社区化慢慢会变成小业态的集合体。我们想下社区周边的小业态店,能跟高频的便利店产生合作或者资源互补反而能产生大效益。

还有就是场景化。比如此前MUJI无印良品在京东总部园区内开设了“MUJIcom”便利店。这间店内仅保留了消费者日常所需商品。但更突出社交、餐饮和文化空间。

还有“便利店 +”模式的差异化新业态。比如最近便利蜂出现在数字上海时装周的秀场,其和先锋设计师品牌Bronze Lucia的合作,借此让Z世代感受到便利蜂‘潮’的一面。再比如罗森会与B站等等IP做联名主题店,吸引年轻消费者参与。

“便利店 +”也成为与其他业态跨界组合的一种新尝试。

「零售商业评论」认为,便利店业态仍有较大爆发潜力,下沉市场、本土品牌崛起、新兴模式便利店会成为发展的主要动向。而就便利店进化而言,可以从这3点来看:线上+线下融合,数字化要“更懂”消费者,近距离便利满足“15分钟生活圈”,以及便利店的社交化、场景化。