文|美商研究

2022年,是胶原蛋白市场走进聚光灯下的时刻。

这一年先后有华熙生物通过收购进军胶原蛋白产业、巨子生物提交港股招股书,引发行业对胶原蛋白的烈讨论,还有锦波生物北交所IPO获受理,激发业界对胶原蛋白未来发展的遐想。

胶原蛋白在医疗、医美、护肤及食品领域四大维度广泛应用。据数据显示:2021 年中国胶原蛋白产品市场规模达 287 亿元,其中重组胶原蛋白路径渗透率为37.7%,2022-2027 年增速CAGR为34.4%。在胶原蛋白细分领域看,重组胶原蛋白或将成为未来赛道的主流方向。本文将从多角度剖析胶原蛋白行业的红利与竞争。

美护行业的下一风口在何方?

1、如何看待行业未来发展?

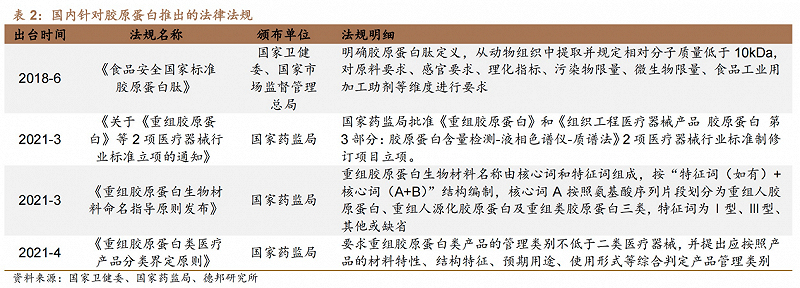

政策端:多项政策出台引领行业规范化、标准化,严监管提升进入门槛;

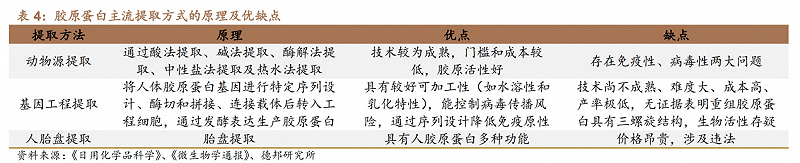

供给端:动物源受产能限制,基因工程技术未来取得突破将引领行业变革;

需求端:当下以医疗健康领域应用为核心,未来向护肤、医美多元拓展。

2、重组胶原蛋白应用广阔,专业护肤是重要方向。

胶原蛋白分类:按提取来源和方式可分为天然胶原和重组胶原,其中重组胶原具有生物活性及相容性更高、免疫原性更低等优势,是一种较为安全的生物活性材料。

胶原蛋白产品市场规模:2021 年中国胶原蛋白产品市场规模达 287 亿元,重组胶原蛋白路径渗透率为 37.7%,2022-2027 年增速 CAGR 为 34.4%。

重组胶原细分应用:2021 年产品市场规模为 108 亿元,其中专业皮肤护理、肌肤焕活、生物医用材料、一般护肤是 2021 年最大的应用领域,分别的产品市场规模为 94/4/5/5 亿元。其 中,专业皮肤护理占比最大,在重组胶原的产品市场规模占比达 87%。

2021年重组胶原在专业皮肤护理/肌肤焕活/生物医用材料产品市场渗透率分别为 16.6%/0.9%/15.6%,未来有望受益于技术革新、规模化生产成本下降、产品推广等因素渗透率持续提升。

根据沙利文预测,2022-2027年重组胶原在专业皮肤护理/肌肤焕活/生物医用材料产品市场的增速CAGR 分别为 44.3%/36.5%/39.3%。

3、四轮驱动看胶原蛋白多元发展:

① 胶原蛋白

据沙利文数据,17-21年,中国胶原蛋白市场零售额规模增至288亿元,对应CAGR31%。其中动物源胶原蛋白179亿元(CAGR22%),占62%;重组胶原蛋白至108亿元(CAGR63%),占比38%。

② 医用敷料

迎“问题肌肤修护”+“医美术后修护”两大风口。问题肌肤修复如痤疮肌、晒伤肌、皮炎等;轻医美修复如热玛吉、玻尿酸注射后的舒缓愈合。

据沙利文,17-21年,中国医用敷料零售规模259亿元(CAGR40%),其中胶原蛋白敷料占18.5%。

③ 功效性护肤

胶原蛋白具有保湿、美白、滋养等功效。差异化、高附加值的生物护肤品被越来越多的消费者所接受。据沙利文,17-21年,中国胶原蛋白类功效性护肤品市场62亿元(CAGR39%),重组胶原类46亿元+动物源胶原类16亿元。

④ 医美注射

胶原蛋白注射剂具备即时填充、自身修复(刺激胶原蛋白生成)、不易肿胀(吸水性低)、无丁达尔现象以及一定的美白功效(胶原蛋白呈乳白色非透明)等优势。

据沙利文,17-21年,中国注射医美市场424亿元(CAGR20%),其中胶原蛋白医美注射产品27亿元,占比8.7%。21年锦波生物获批首款重组Ⅲ型人源化胶原蛋白冻干纤维医美产品——薇旖美。

⑤ 胶原蛋白领域优质企业

目前国内发展重组胶原蛋白的公司有巨子生物、锦波生物、江山聚源和创健医疗(江苏)、暨源生物等,各家企业采用各自的发酵工艺和条件各有优势。

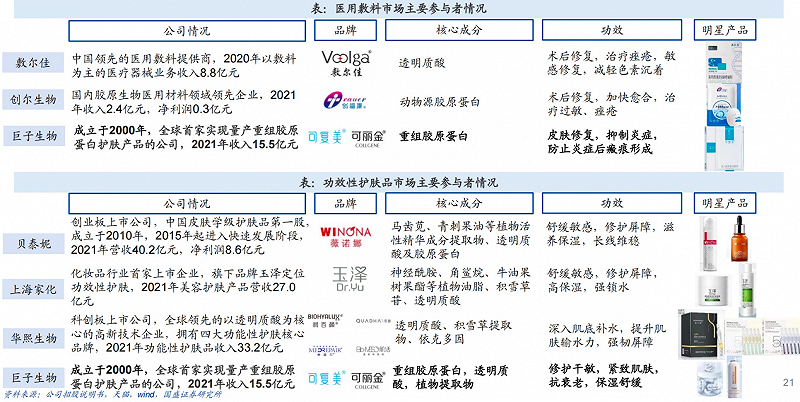

创尔生物:21年收入2.4亿元,归母净利润0.3亿元。我国胶原贴敷料产品的开创者,拥有全国首款无菌Ⅲ类胶原贴敷料。

锦波生物:21年收入2.3亿元,归母净利润0.6亿元,21年获批首款重组Ⅲ型人源化胶原蛋白冻干纤维医美产品。

敷尔佳:20年收入15.9亿元,归母净利润6.5亿元。贴片类专业皮肤护理市占率21%,贴片医用敷料市占率26%,均位列第一。

华熙生物:21年收入49.5亿元,归母净利润7.8亿元。22年4月收购益而康生物51%股权,核心产品为胶原蛋白海绵和人工骨。

二、巨子生物何以成为行业龙头?

巨子生物是重组胶原蛋白领军者,2021年收入15.5亿元、净利润8.3亿元、毛利率87%、净利率53%。

2020-2021年,收入11.9/15.5亿元,同比+24.4%/30.4%;归母净利润8.3/8.3亿元,同比+43.7%/0.2%;2021年毛利率87%,净利率53%。Ø

1、技术贯穿企业发展始终,完成“从 0 到 1”阶段。

研发团队:联合创始人范代娣任西北大学教授及生物医药研究院院长,带领团队对重组胶原蛋白研发实现从 0 到 1,并参与《重组胶原蛋白》起草。

内部搭建优秀研发团队,具备相关学术背景且经验丰富,外部“产学研医”四位一体全新合作模式,实现了从学术研究体系化→科研成果产业化→医学应用落地化的全产业链闭环。

研发技术:建立合成生物学平台,重点打造重组胶原蛋白+人参皂苷等多种生物活性成分,重组胶原纯度 99.9%,纯度/回收率行业领先,已实现Ⅰ/Ⅱ/Ⅲ三种与人胶原蛋白链氨基酸序列完全一致的重组胶原蛋白制备,以及 25 种功能强化型重组胶原蛋白、5 种重组胶原蛋白功效片段的储备,当前已拥有 10.88 吨产能,未来将持续扩产巩固领先优势。

研发成果:多重技术专利加持,百余种产品成功商业化,另获国家技术发明奖与中国专利金奖,技术先进性获国家认可。

“从 1 到 10”阶段:依赖品牌矩阵+丰富产品管线+多元渠道布局。

① 品牌矩阵:可复美占比58%+可丽金占比34%=合计92%。

巨子生物作为胶原蛋白唯一且化妆品头部在四大终端均有布局的企业,八大品牌构建差异化矩阵且四大领域布局均初现成效。

可复美、可预专注医美领域并进入多家医院,功能食品“参苷”19、20 年收入突破 1 亿,功效护肤品牌可丽金、可复美为核心盈利基石,于 2021 年位列国内专业皮肤护理产品行业畅销品牌第三/第四位。

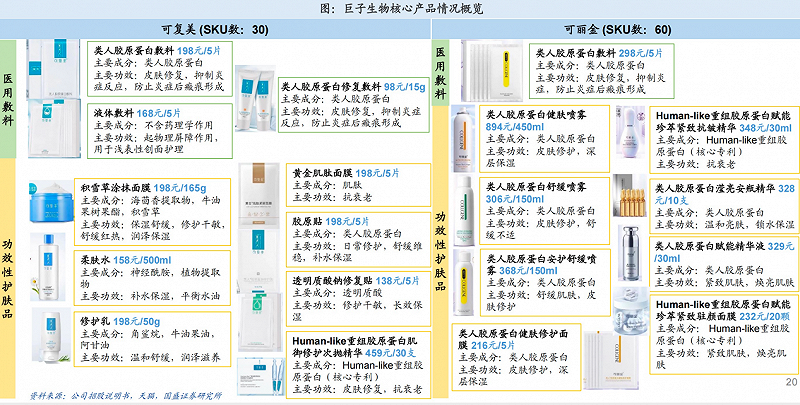

可复美:定位功效性护肤品/医用敷料(Ⅱ类),SKU30个,单价99-459元,天猫复购率43%,双十一为天猫医药敷料类目第一畅销品牌。

可复美作为巨子生物的旗舰品牌之一,于 2011 年推出,是专为皮肤修护及其他护肤解决方案而设计的皮肤学级专业皮肤护理品牌。

在品牌设立运营的十年内,目标客户从医疗机构消费者扩大至大众消费者,产品类别从医用敷料扩大至功效性护肤品+医用敷料,涵盖面膜、爽肤水、乳液、精华、面霜和凝胶等多品类产品,用于补水保湿、修护、镇定舒缓等。

截至目前,品牌旗下共有 30 个 SKU产品,包括医用敷料、胶原修护、补水安敏、净痘清颜、驻颜凝时五个系列。

2021年,起家产品类人胶原蛋白敷料已售出 1210 万盒,成为当年双十一天猫医用敷料品牌 TOP1;

品牌营收也已达 9.0 亿元,按零售额计已跻身国内医用敷料品牌第二位,专业皮肤护理品牌第四位,同年 8 月被“用户说”国妆排行榜评为消费者第一喜爱的国产护肤品品牌,天猫商城复购率达到 42.9%,在销售规模扩大同时实现品牌知名度、客户忠诚度的提升。

可丽金:定位中高端功效性护肤品,SKU60个,单价109-680元,略高于可复美,天猫复购率32%,中国专业皮肤护理产品第三畅销品牌。

金作为巨子生物的第二领先品牌,成立于 2009 年,作为中高端、多功能皮肤护理品牌,其主要功效为抗衰老、皮肤保养及皮肤修护。

截至 2021 年底,品牌旗下共有九个系列,60 项 SKU 产品,涵盖喷雾、面膜、面霜、精华、凝胶等形式,客群覆盖男女及婴幼儿,并涉及日常护肤、敏感肌护理、专业皮肤护理后等多元应用场景。

2021 年,可丽金营收达到 5.3 亿,营收占比 33.9%,其代表产品类人胶原蛋白健肤喷雾也于同年荣获“金物奖-2021 技术创新奖”,作为国内最受欢迎的胶原蛋白喷雾之一,在业绩记录期间也已累计售出超 800 万瓶。

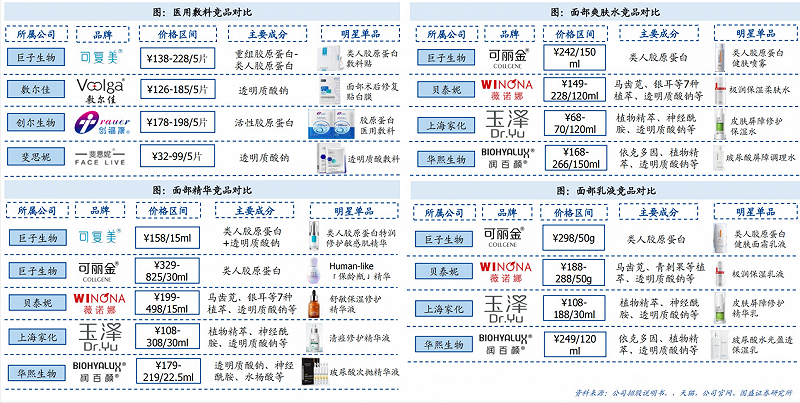

② 产品系列:依托4种胶原蛋白,布局8个品牌105项SKU。覆盖皮肤医学、医疗器械、预防医学和营养医学三大领域。Ø

可复美医用敷料 21 年已销售超千万盒,以该产品塑造品牌,布局胶原修护、补水安敏等多个系列,天猫复购率达 42.9%,展现品牌知名度及客户忠实度;可丽金布局九大系列,实现线上+创客云商+经销+医美机构全方位覆盖。

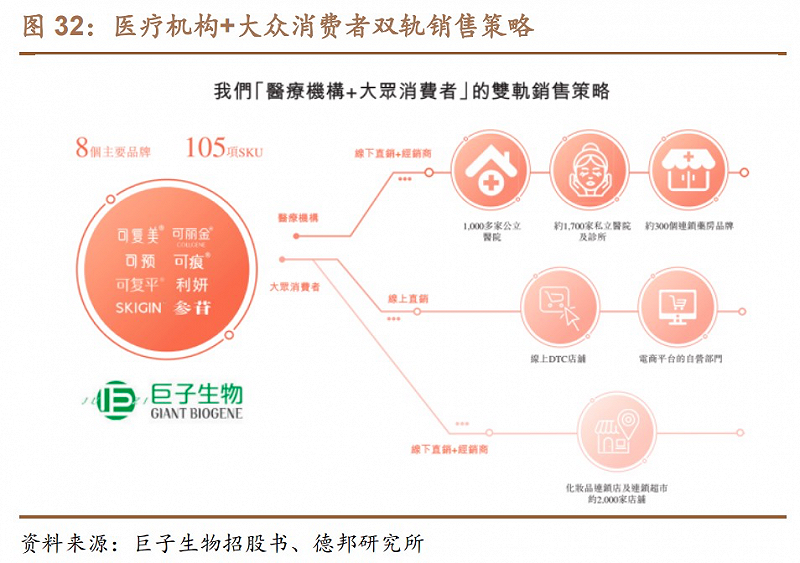

③ 渠道铺设:“医疗机构+大众消费者”双轨渠道,建立起覆盖全国的全渠道销售网络,线上构建“明星+美容博主+皮肤科达人”的直播矩阵,定期参加顶尖学术会议提升公司影响力。

医疗机构:产品通过线下直销和经销商覆盖,包括1000多家公立医院,约1700家私立医院及诊所,和约300个连锁药房品牌。

大众消费市场:产品通过线上直销和线下直销+经销覆盖。

线上直销:以专业营销团队及营销评估模型,拓展电商/社交媒体平台上的营销活动并进行有效性及转化率评析。通过电商和社媒平台(天猫、京东、抖音、小红书和拼多多)上的DTC店铺、京东和唯品会等电商平台的自营部门进行产品的销售。

除平台广告宣传、品牌社媒账号护肤知识科普等单向输出营销外,也尤其注重与消费者的在线互动,不仅建立起“明星+美容博主+皮肤科达人”的直播矩阵,还多次筹办线上营销活动。

22 年 3 月推出的“肌肤问题鉴定司”系列活动已累计吸引 26 万余名观众,并进一步将流量转化为客户资源,实现营销变现。

线下直销+经销商:通过屈臣氏、妍丽、调色师、Ole’、华联集团及盒马鲜生等化妆品连锁店及连锁超市的约2000家中国门店进行产品销售。

线下营销主要承担提供现场体验及专业服务的作用。

除在大型商场的广告屏、屈臣氏等化妆品连锁店的海报宣传外,还举办多次“溯源”活动,邀请 KOL、专业机构及媒体实地考察生产设施,并举办皮肤科医生及消费者圆桌论坛,深入交流护肤理念。

学术界交流:于公司而言,定期参加顶尖学术会议及皮肤病学行业研讨会,如全国皮肤行病学术年会,不仅可捕捉到护肤领域的前沿观点,更是树立公司专业形象、提高学术与医学界认可度的重要手段,以实现公司学术影响力扩大与品牌美誉度的提升。

3、盈利能力强+技术壁垒深+赛道佳,乘“医”+“美”之东风。ü

① 盈利能力极强:2021年毛利率87%,净利率53%。经销占比高达56%+主品牌复购率32%至43%+竞争格局佳等,销售费用率22.3%、管理费用率4.7%、研发费用率1.6%,均明显低于可比公司。

② 技术壁垒深厚:实控人范代娣博士被誉为“类人胶原蛋白之母”。产业链纵深覆盖合成生物学技术(基因重组、细胞工厂构建、发酵、分离纯化等)→端到端制造→产品商业化。ü

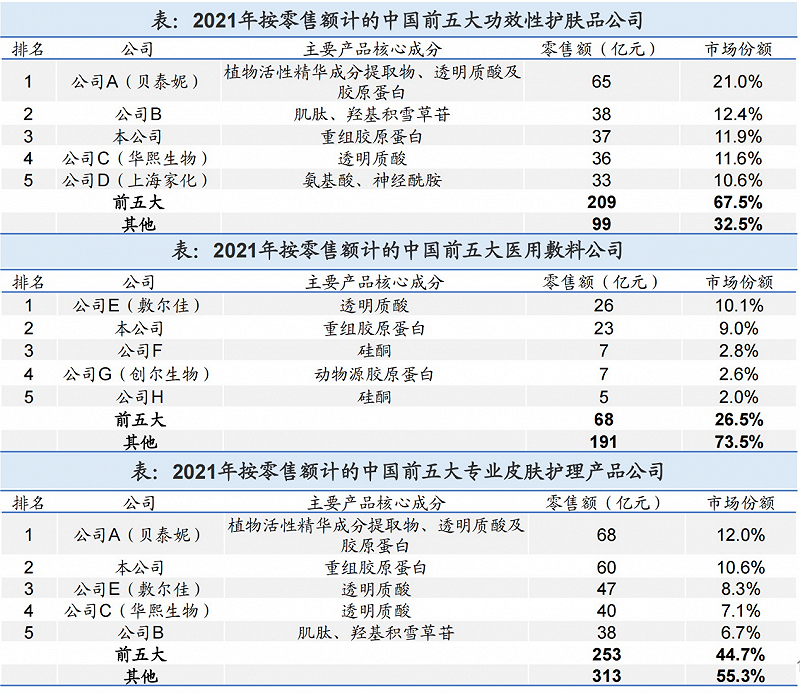

③ 细分赛道靠前:胶原蛋白热门赛道排名TOP3,平均市占率10%。2021年在医用敷料、功效型护肤品和专业护肤品市场分别位列第2名、第3名、第2名,市占率9%/12%/11%。

三、风险提示¾

1.行业政策变动风险

有关政府部门规则、法规及政策的任何变更,有可能对行业内公司的业务、经营业绩及财务状况产生影响。¾

2.行业竞争风险

公司的业务和未来增长前景依赖行业发展及消费者对公司产品的需求,如果公司未能扩大或留住公司的客户或消费者群体,公司的业务、经营业绩及财务状况可能会受到重大不利影响;¾

3.品牌声誉受损的风险

公司依赖有限的品牌的销售。由于公司产品的销售依赖公司的品牌及消费者对公司产品的看法,任何对公司品牌的损害(如负面新闻及产品事件,或未能持续推广公司的品牌)将会导致公司产品的销售下降;¾

4.研发进度受阻的风险

公司在研发方面的投资(包括与第三方合作)可能不会产生预期效果;

5.经销商相关风险

公司的大部分收入依赖于公司的经销商,而公司对彼等的控制有限,这使得公司面临重大的集中度风险。¾

6.疫情相关风险

公司在位于陕西省西安市的自有工厂开发和生产几乎所有主要的成分及产品。倘公司遭遇任何重大干扰、损坏或破坏,包括疫情对生产及物流造成的额外压力,公司的营运及财务业绩可能会受到重大不利影响。

参考资料:

【浙商证券】从巨子生物看胶原蛋白赛道:乘“医”+“美”之东风

【德邦证券】商业贸易行业:胶原蛋白长坡厚雪,巨子生物何以成为龙头?

【华创证券】化妆品行业深度研究报告:重组胶原蛋白平台巨子生物:从0到10,未来可期

【万联证券】:胶原蛋白行业深度报告——重组胶原蛋白市场方兴未艾,从龙头巨子生物拆析赛道竞争要素

【国盛证券】巨子生物:重组胶原蛋白第一股