近日,麦肯锡发布报告《奋楫正当时:中国商业健康险的挑战与破局》,提出,过去10年间,中国商业健康险保费收入年均复合增长率达到33%,增速为寿险、财险等其他险种的2至3倍。中国商业健康险迎来前所未有的发展机遇和战略窗口期。

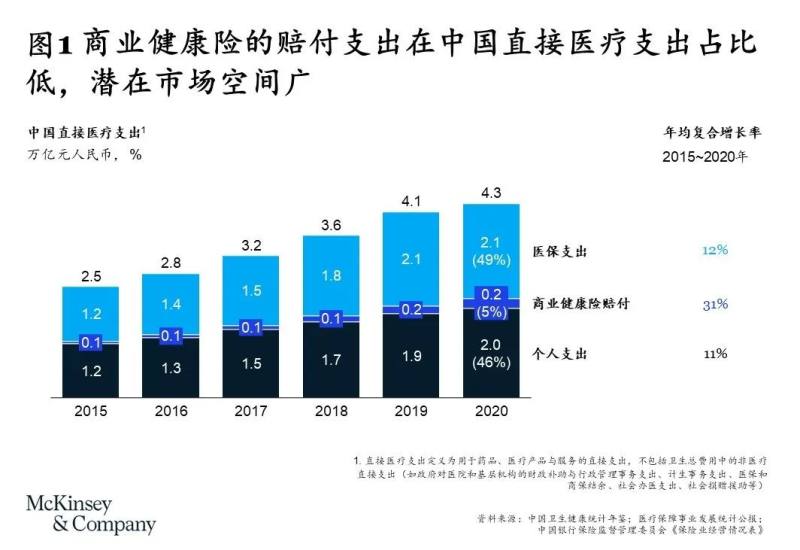

然而,尽管政府大力支持、企业积极布局、居民意识逐渐加强、产品形态日益多样,时至今日,由商业健康险承担的保障在全国医疗总费用支出中仍然非常有限。2020年中国直接医疗支出约为4.3万亿元人民币,其中医保支出为2.1万亿,个人支出为2万亿,而商业健康险赔付仅为0.2万亿元(约占直接医疗支出的5%)。可见商业健康险尚未有效减轻居民的就医负担,其潜在市场空间极为广阔。

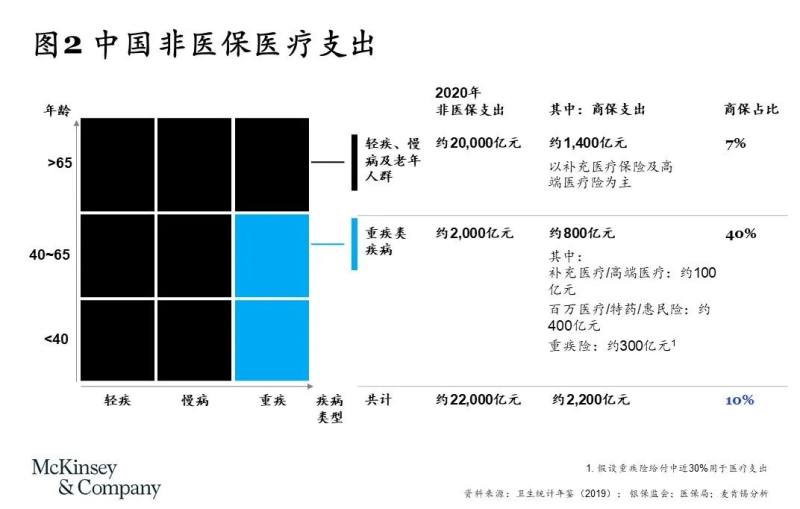

具体来看,在2.2万亿元人民币的非医保支出中,商保赔付支出占比仅达10%(约2200亿元),且集中在中青年人群的重疾类赔付。商业健康险对轻疾、慢病及老年人群的保障明显不足,其赔付支出仅占非医保支出的7%左右(以补充型医疗保险及高端医疗险为主),疾病覆盖存在巨大的市场空白。

三大根本性挑战

综观供需两端,麦肯锡在报告中提出了中国商业健康险面临三大根本性挑战。

第一项挑战是居民对商保的观念意识和需求尚未广泛形成。中国人均医疗健康支出相对较低,且医疗支出呈长尾分布,造成个体层面对潜在的医疗负担缺乏应有的重视。加之对基本医保报销范围的限定认识不足,大量居民没有补充购买商业健康险的意识和动力,以对冲医疗支出负担。

其二,市场供给未能充分挖掘潜在需求。目前主流健康险产品存在着“保健康人,不保非标体”、“保短期,不保长期”、“保医保内,不保医保外”等供需错配现象。

同时,还存在保险公司核心能力不足这一挑战。《报告》显示,因经营时间短、数据积累不足,同时受限于中国医疗服务供给端发展不充分等问题,目前保险公司普遍缺乏与医疗服务体系深度融合、精细化风险分层与管控、精准捕捉客户需求等核心能力,导致其难以持续推出有效的产品,未能有效激发市场需求。

除此之外,中国医疗系统自身的一些特点也为商保发展带来了挑战。譬如,基本医保的参保人群与商保的保障人群存在大量重叠,保障待遇边界不清晰;医疗服务提供方以分散的公立医院为主,商保公司对其影响力有限;医疗健康数据基础仍然相对薄弱,且缺乏整合的结构化数据平台等。

如何破局?

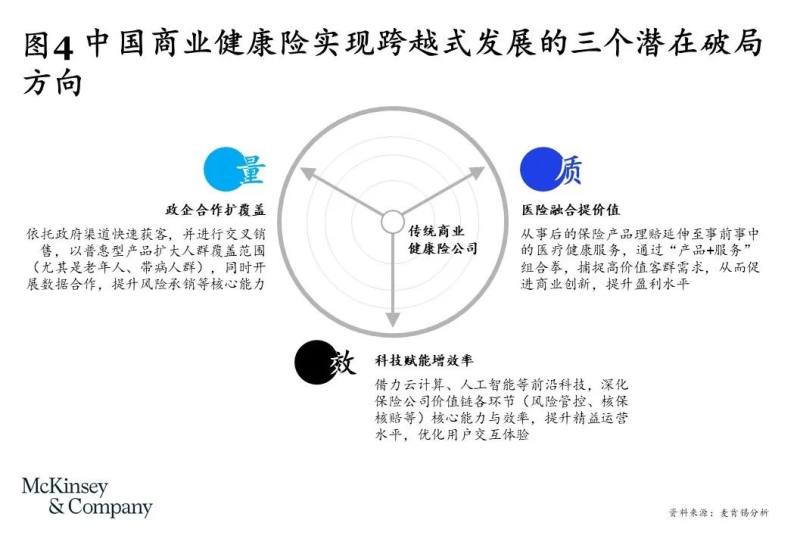

中国商业健康险如何实现跨越式发展?借鉴成熟市场的发展历程,麦肯锡从三个方向提出破局思路。

首先是医险融合,提价值。险企深度参与融入医疗健康系统,以“产品+服务”为组合拳,吸引客户购买与之绑定的保险产品;保险产品引入优质医疗健康服务,依托医疗健康场景持续创造客户触点,精准销售定制化保险产品;对客户进行实时的健康追踪和医疗干预,减少疾病发生、降低赔付支出。

二是科技赋能,增效率:将前沿科技应用于保险价值链各个环节。从前端看,基于大数据的用户标签体系、智能保险产品推荐等技术,深入挖掘健康险客户需求、提高渠道效率。从后端看,利用高精度风险识别、智能理赔核赔等技术,降低两核风险、提高赔付申请处理效率。

同时多方合作,扩覆盖:以政府鼓励的渠道为流量入口,低成本、高效率获取新客户,并针对新客户进行二次开发。同时通过与各方合作积累医疗数据,进行用户分层与管理、加强风险识别与管理。

核心底层能力建设

面对健康险市场的困境与挑战,中国商业健康险公司无论选择哪条破局之路,都应建立三大核心底层能力,紧抓市场腾飞窗口,抢占市场发展先机。

首先是从核心诊疗全面延伸,探索医险融合新模式。围绕核心诊疗环节,沿患者健康旅程向事前、事中、事后横向延伸,系统性建立专业疾病管理全旅程能力。依托健康人群狠抓“预防”,带病人群注重“管理”的定制化举措,在提升被保人综合健康状况,合理控制医疗成本。同时,沿医疗服务核心链条,纵向打通服务体系,从后端医疗服务支付向前延伸,通过搭建有效的医疗机构网络与管理,主动、深度参与和影响医疗服务决策与供给,既要保证患者体验、医疗效果,也要控制医疗成本。

详细来说,横向沿患者健康旅程延伸,满足全生命周期健康服务需求。险企可沿被保人的生命周期和诊疗环节向前向后延伸,打造端到端健康管理服务体系,具体包括健康体管理、亚健康管理、疾病诊疗、慢病管理。

同时,为满足用户健康保健类及专业医疗类需求,险企应重点关注五大领域的核心能力建设:专业医生团队、专职服务人员、定期检验检测、慢病治疗药品、用户激励运营。在具备五大核心能力的基础上,险企还需要打造联通的数据应用系统,通过一套电子档案贯穿用户全生命周期、全诊疗周期的医疗及服务行为记录;以及有效的组织机制流程,为生态各相关方的协同合作构筑底层保障与能力基础。

纵向沿医疗服务网络延伸,搭建多层次深度融合的机构网络。短期着力搭建覆盖广、质量高、合作深入的外部医院网络。长期应针对性地内化医疗服务能力,健全服务体系。通过运营托管,深入参与部分民营和中小型医院的日常管理,在提升医院运营表现的同时,深度植入保险服务场景;险企也可选择重资产投入,投资或自建服务于保险产品的定制医疗业务。

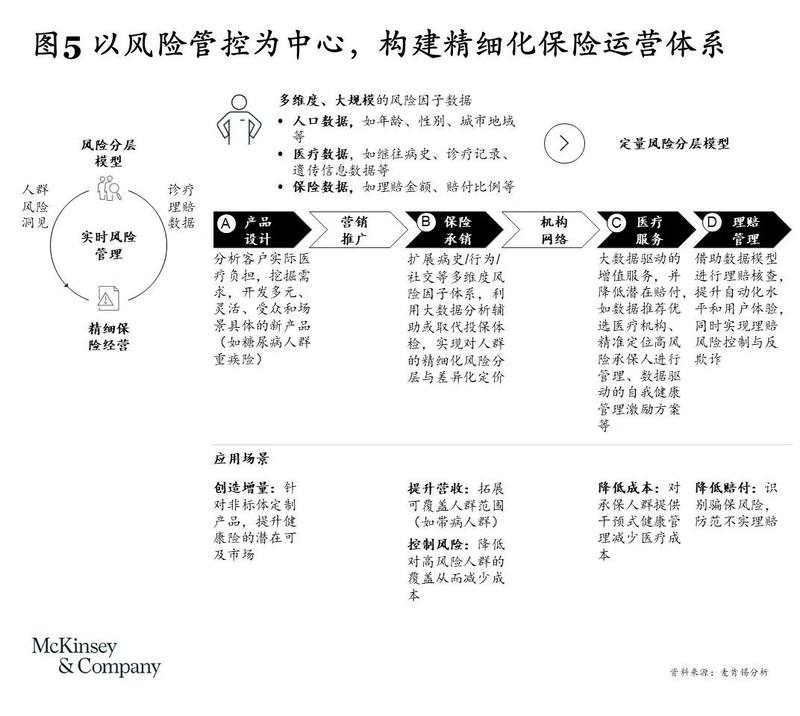

第二项底层能力,是以风险管理为中心,构建精细化保险营运体系。《报告》认为,应基于既往医疗数据与健康行为,精准进行风险人群分层与管理。以此指导保险业务全流程,精细化打磨保险营运能力。同时,进一步收集整合相关医疗数据,形成数据驱动的实时风险管理闭环。

此外,主体公司应围绕客户需求和体验,重塑产品设计销售全流程。把握细分客群对医疗健康服务的差异化需求,重塑产品形态,显著提升产品价值创造能力,形成差异化竞争优势;借助全渠道用户标签体系,形成定制客户画像,并根据个体习惯和实时反馈灵活制定营销方案,在提升营销效率的同时,降低营销成本。此外,以数字化工具为驱动,打造线上线下相融合、高效便捷的保险、医疗服务全流程,升级端到端用户体验。