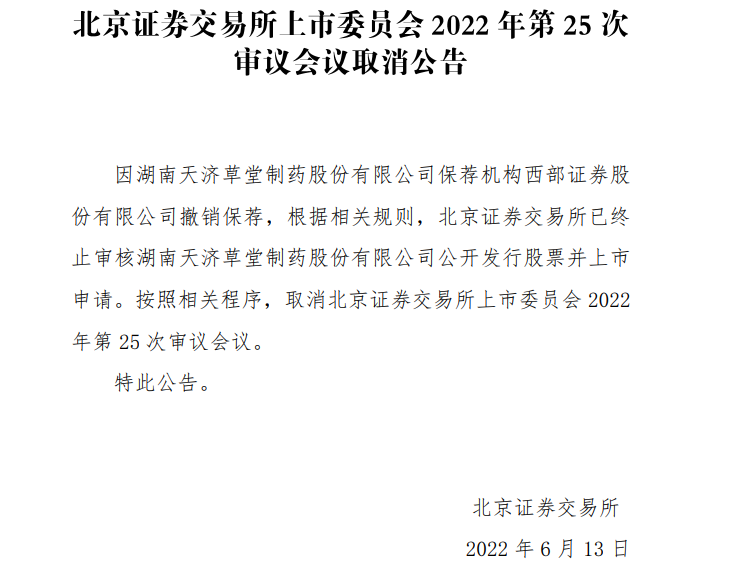

6月13日晚,北交所公告称,由于湖南天济草堂制药股份有限公司(以下简称“天济草堂”)的保荐机构西部证券向北交所提交了撤回公司上市申请材料的请示,北交所于13日决定终止天济草堂的上市审核。

因此,天济草堂也成为了北交所第一家临近上会遭终止审核的公司。实际上,保荐机构临时撤销保荐的情况极为少见,这或许与北交所上市审核执行注册制,作为保荐机构的西部证券责任重大,而本身天济草堂又是“问题重重”。

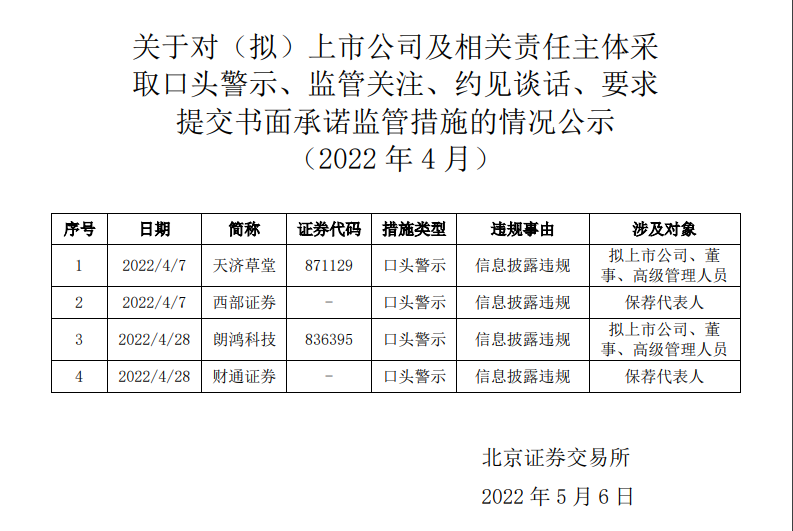

值得一提的是,在天济草堂首次上会后,公司及董事、高管因信息披露违规被口头警示。此外,天济草堂IPO的保荐代表人也因信披违规被口头警示。

说起天济草堂的IPO历程,可谓是一波三折,现如今公司又倒在了二度上会的前夕。

自2020年11月3日申请获受理至今,天济草堂北交所上市审核历时一年半,期间更是多次因财报到期需补充审计事项被中止审查。在经历了三轮问询后,天济草堂于今年4月6日首次上会,不过上会结果却是暂缓审议。根据当时的审议会议结果公告显示,北交所上市委要求天济草堂进一步核查收入的真实性,说明销售费用占比较高的具体原因、合理性及真实性等。

资料显示,天济草堂成立于1992年,前身为湖南金亭医药有限公司,目前主营业务为中成药的研发、生产和销售,涉及清热解毒、心脑血管、泌尿等多个细分药物领域,现有12个产品进入国家医保目录。

近年,中成药企业天济草堂发展并不顺。2019-2021年,公司实现营收3.2亿元、2.91亿元和3.34亿元,同期归母净利润为3326.52万元、2944.1万元和4372.48万元。可以看出,天济草堂的业绩并不稳定。

虽然业绩并不稳定,但是除了2019年外,天济草堂每年能实现超3亿元营收,这与公司超高的销售费用不无关系。2018-2021年,天济草堂的销售费用分别为2.23亿元、2.08亿元、1.78亿元和2.01亿元,占各期收入比例高达62.14%、65.04%、61.18%和60.18%,市场推广费占比处于同行业较高水平。

与此同时,北交所还对天济草堂高额销售费用的真实性存疑。在4月6日的审议会议中,北交所提到为天济草堂提供推广服务业务占其各自所从事同类业务比例较高的15家推广服务机构中,有7家已注销,且多数推广服务机构为个体工商户,市场推广服务机构规模较小且变动较大。

除了销售费用偏高,研发实力孱弱也是天济草堂身上的“槽点”。2019-2021年,公司研发费用分别为1098.39万元、1782.45万元和955.08万元,占营业收入的比重分别为3.44%、6.12%和2.86%。与动辄上亿元的销售费用相比,天济草堂在研发上的投入可以说是非常“抠门”。(蓝鲸上市公司 王晓楠 wangxiaonan@lanjinger.com)