图片来源:东方IC

6月6日,高途发布2022财年Q1财报。财报中,陈向东强调了连续两个季度保持盈利。

不久前,高途曾高调表示,将以两年为期,成为考研教育行业第一,展现了雄心壮志。

然而在另一面,高途本季度净营收同比大幅下滑62.7%,这已经是连续第三个季度下滑幅度超40%。

哪一面才是真实的高途?

二季度将下滑80%

虽然高途着重强调了盈利,但与转型中的其他机构一样,其业绩受到了巨大的冲击。

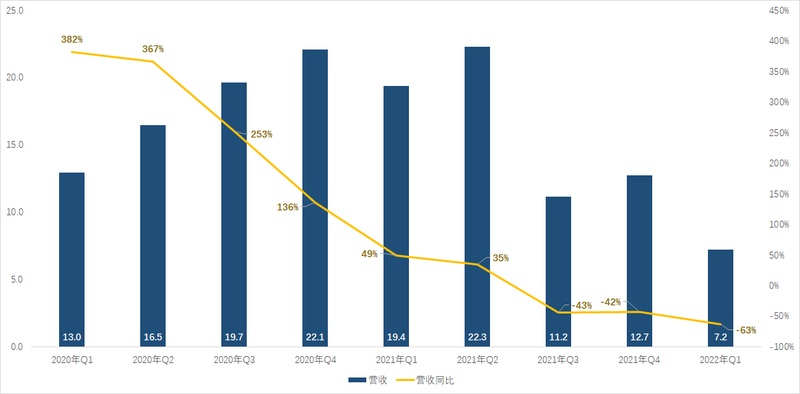

今年Q1高途的净营收达7.25亿元,同比下滑62.7%,连续三个季度大幅下滑。值得注意的是,这是自去年转型以来,同比下滑幅度最高的一个季度。不仅如此,按照高途在财报中对二季度的预期,其净营收将为4.38-4.58亿元,同比大幅下滑79%-80%,下滑幅度进一步变大。

横向对比,截至2022年2月28日的财季,新东方实现营收6.14亿美元,同比下降48.4%;以K12辅导著称的好未来,营收也达5.41亿美元,同比下降60.3%,整体下滑幅度均低于高途。

这样的下滑幅度并不意外。在转型前的去年Q2,高途实现营收22.32亿元。其中,K12课程实现收入20.9亿元,占比高达93.6%。因此,当K12业务面临转型,其收入不可避免地出现下滑。

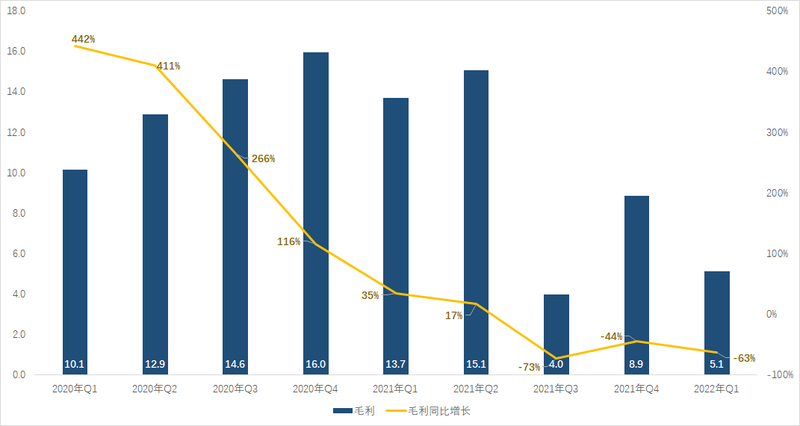

受影响的不只是营收,整体的经营都面临打击。今年Q1高途的毛利为5.12亿元,同比下滑63%。

今年Q1高途持有的现金及现金等价物、受限资金及短期投资总计32.07亿元,而截至2021年12月31日其持有的现金及现金等价物、受限资金及短期投资总计36.71亿元,本季度减少了约4.7亿元。

相比于四季度实现了正向的现金流入,本季度高途现金净流出达4.81亿元,又一次出现了现金流出。

从2021年开始,高途的增长进入平稳期。到了三季度,转型后的高途失去营收的绝对主力业务后,业绩大幅下滑。虽然陈向东并没有对外展现出高途面临的困境,但实际上高途并不特殊——三个季度后,仍未走出阴霾。

实现盈利的确是高途当下为数不多的亮点。Q1高途实现净利润5372万元,去年同期则净亏损14.26亿元;非美国通用会计准则的净利润为9254万元,去年同期则净亏损13.29亿元。并且,高途已经连续两个季度盈利。

高途是如何实现盈利的呢?

停止“大撒币”

压缩费用开支,是实现盈利的关键。

陈向东此前在内部信中提到,“如果我们不做大的变化,我们的处境就会异常艰难,我们的现金消耗就会吞噬整个公司,我们就会再次走向死掉。”因此,从去年Q3转型开始,高途就曾因裁员多次受到舆论关注。

当时有报道称,全国13个地方中心,在8月1日前完成关闭,只留下郑州、武汉、成都3个辅导老师中心。据悉,高途每个地方中心平均有上千员工,所以此次裁员涉及范围达到上万人,相当于三分之一的人将离开。

而从实际数据看,高途的裁员力度远超于此。在高途递交的20-F年报中,其员工数据显示,2020年员工数为22570人。到2021年底员工数降至9015人,减少了13555人、将近三分之二。

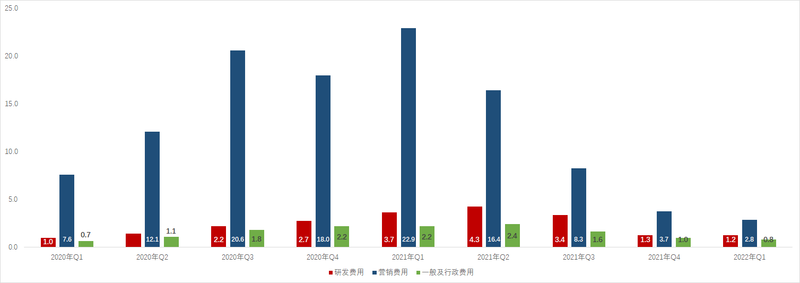

在裁员上不惜代价,可以料想在其他费用开支上,高途同样将会是近乎一刀切的方式斩断开支。反映到财务数据上,从去年Q3开始,高途的费用开支大幅减少,几乎呈数量级的压缩。今年Q1高途的营业费用为4.86亿元,较去年同期的28.71亿元下降83.1%。

其中,销售费用从22.89亿元减少到2.84亿元,单季度的开支不如去年同期的零头,压缩幅度高达88%。回顾过往数据,销售费用开支是导致其亏损的主要原因。去年Q1高途单季度费用开支高达22.9亿元,销售开支甚至超过了净收入,销售费用率高达118%。而如今,销售费用率降至39.2%。

研发费用从3.65亿元减少到1.23亿元,降幅为54%。此外,一般和行政费用从2.18亿元减少到7890万元,降低了64%。

大规模压缩成本的同时,高途的新业务的确在贡献新收入。根据其公告,成人业务收入环比增长超80%;可比业务(大学生和成人教育、素质教育、职业教育和数字产品)收入同比增速超200%;可比业务现金收入同比增速超40%。其中,编程业务收款同比增长超10倍。

两方面的共同作用,带来了最终的正向盈利。

但需要看到的是,成人业务等数据背后,高途并没有公布具体的营收数字,也没有在本季度透露学员数量。目前的盈利,或许更多在于压缩开支的效果显著,难言转型成功。

而高途的转型进展到底如何?

难有奇迹

在财报中陈向东提及了四项业务,分别是大学生和成人教育、素质教育、职业教育和数字产品。

根据20-F年报中的介绍,主要内容包括:专业课程(各类资格证考试、考研等)、职业课程(外语课程、IT课程、兴趣课程等)、海外留学咨询、数字化产品和解决方案(智能设备、互动学习APP)等。

综合其近期动作,成人教育、职业教育是高途发力的重中之重。2022高途大学生年度盛典上其宣称,将以两年为期,成为考研教育行业第一、成为最多同学推荐的考研机构、也成为综合上岸率最高的考研机构。

对于如何做到“第一”,陈向东提了一连串的“最好”:包括“最好的老师、最好的教研、最好的教学、最好的服务、最好的体系、最好的规划”。然而如何评价“最好”,以及“最好”的标准在哪里,陈向东并没有解释。

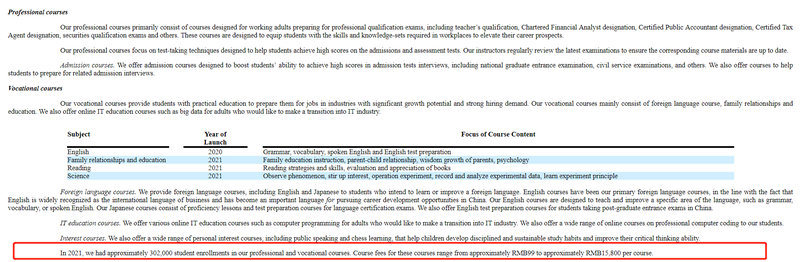

而且从转型进展看,该业务的进展难言顺利。在20-F年报中,高途提供了部分课程的学员数据。其中,2019年高途外语课程、专业课程的学员数量为22.9万人,到2020年则为44.2万人。

然而在2021年,高途专业课程和职业课程的学员数为30.2万人。不但没有增长,还出现了一定程度的下滑,可以说是出师不利。

根据官方介绍,2018年9月,高途上线考研项目。直到2020年7月,第一批主讲团队才入驻高途。一直到2021年3月1日,考研项目才以独立事业部的形式投入运营。本质上高途并没有足够的沉淀,如今更难像此前一样大规模投放,恐怕其难以复制K12大班课时期的增长速度。

资本市场也给出了相应判断。在业绩发布后的首个交易日,伴随着中概股普涨,高途的股价也一度上涨超20%。然而截至收盘,其股价回落至1.37美元。

K12业务占比极高的情况下转型,高途的整体业绩和估值都会大幅下降一个台阶。从很长时间来看,成人与职业教育的市场很难像K12一般刚需、高频且有高议价能力。“双减”后,教育产业也不太可能再次像当初在线教育那般快速突围,其业绩跃升恐怕也不太现实。至少从目前来看,高途的业绩在低位徘徊恐怕会是常态。盈利更像是高途求生的产物,而难言是转型成功的标志。