文|节点财经 三生

苏州市吴江区盛泽镇,自古就有着“日出万匹、衣被天下”的美誉,被称为“千年绸都”。不难想见,这里的纺织业有着深厚的历史根基。改革开放后,这里走出一家以纺织业起步,沿产业链一路溯流而上的知名化工企业,恒力石化(600346.SH)。

2022年的胡润富豪榜上,恒力石化创始人陈建华、范红卫夫妇以1700亿元身价,超越刘强东、孙飘扬等对手登顶江苏首富。而在民企排行榜中,恒力石化母公司恒力集团超越华为,成为中国民企第二,堪称中国最强“夫妻档”。

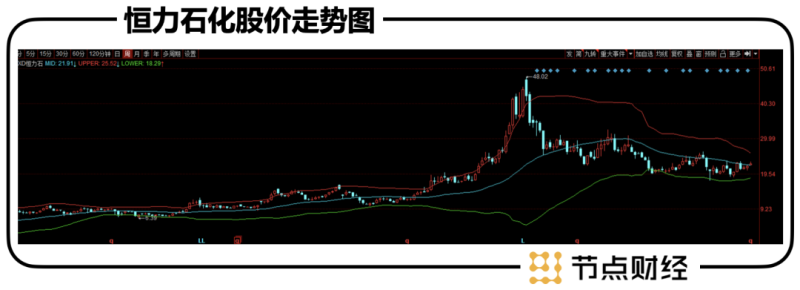

当然,面对如此高光的恒力石化,很多投资者可能“意难平”。截至6月2日收盘,恒力石化股价定格在22.34元/股,总市值1573亿元。相比去年2月的高点已腰斩过半,市值蒸发约1800亿元。

这样的市值变化,似乎并不符合恒力石化近年来的业绩表现。下面结合恒力石化的发展历程、产业布局和财务数据,回答三个问题:

1、恒力石化的扩张之路有多少风险?

2、恒力石化的新增长点在哪儿?

3、恒力石化的估值是否将触底回升?

/ 01 /陈建华的“猫冬”又来了?

从白手起家到身价千亿,陈建华夫妇经常提及的是,他们用27年的时间,实现了“从一滴油到一匹布的全产业链发展。”

一家企业的未来,往往藏在其过去的发展历程中,特别是对于恒力石化这种带有鲜明个人特色的民营企业更是如此。回顾恒力石化的进阶之路,可以分为三个阶段,从纺织厂到化工厂,再到化工行业头部。

从陈建华夫妇的个人角度来说,贯穿这三个阶段的主线是勤于思考勇于开拓的企业家精神。而从化工这一具有鲜明周期性的行业角度来说,则是恒力石化对每一次周期性大机遇的精准把握。

陈建华的第一次机遇,发生在他从建筑工地上摔下来之后。当时他不到20岁,因为摔伤严重再也无法从事重体力劳动。但是,关上一扇窗,打开一扇门,立足家乡的纺织业,陈建华依靠废丝收购和生丝生意,很快拥有了百万身价。

1994 年,23 岁的陈建华以369万元,将濒临破产的镇办企业原吴江化纤织造厂收入囊中。在上世纪九十年代初,369万绝对算得上是一笔巨款,而这笔交易也奠定了此后恒力石化的发展基调,即反向操作,敢于大手笔投入甚至不惜高负债。这一点,从恒力石化常年高于70%的资产负债率也可见一斑。

到了1997年的亚洲金融危机,陈建华的发展思路更为明确。当时大量纺织厂倒闭停产,而陈建华提出了著名的“猫蛇论”,即冬天到来时不要像蛇一样冬眠,而要像猫一样,即便缩在洞中,也始终看着外面,绝不放过机会。

此后,陈建华购进88台先进的喷水织机、吞下苏州福田建设材料有限公司,又投资8500万扩建厂房,再增600多台喷水织机和2套韩国整浆机设备。一系列操作下来,恒力一举成为纺织工业龙头,并借机向产业链上游发展,正式踏入化工产业。

2008年,全球金融危机爆发。陈建华策略不改,几乎拿出所有身家,逆势上马年产20万吨工业丝项目,完成了60万吨纺丝聚酯的配套安装,一举取代德国企业,成为全球最大的涤纶工业丝生产商。

闯过2008年这一关后,恒力石化逐渐在化工行业站稳脚跟,逐渐打造出一条“原油-芳烃-乙烯-PTA-乙二醇-PET-民用丝及工业丝、工程塑料、薄膜 -织造”的完整产业链。

回顾过去,是为了展望未来,之所以介绍陈建华夫妇带领恒力石化的崛起过程,是因为当下全球经济景气度低迷的状况,与过去有着似曾相识的感觉。对于恒力石化来说,一方面,成本端的石油持续高位运行,另一方面,需求端方面,下游聚酯纤维(俗称“涤纶”)的客户生意普遍不好做,对上游形成一定的压力。

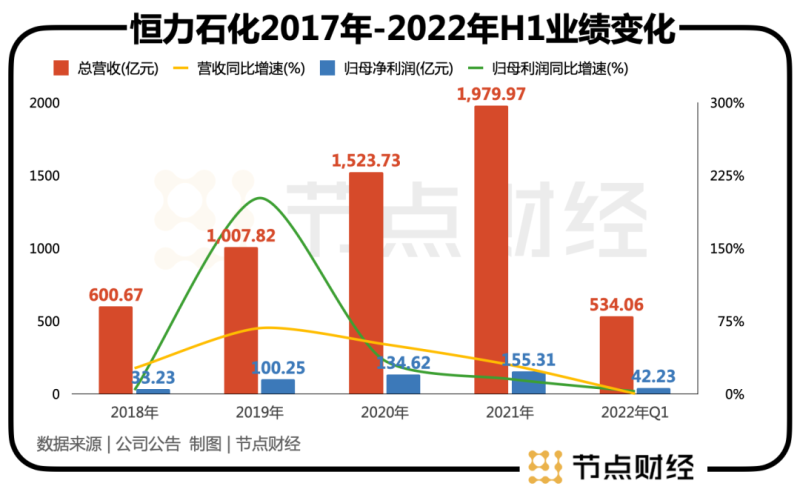

在这种“两头受气”的情况下,恒力石化虽然对产品也进行了一定的提价,但业绩还是受到了冲击。特别是今年一季度,伴随着聚酯产业链的低迷,恒力石化的PTA库存明显增加,一季度销量仅为245.89万吨,相比去年同期的315.49万吨,销量下滑超过20%,而同期产量变化不大,均在300万吨左右。

面对这种状况,在过去近30年的发展历程中,陈建华夫妇遇到过相似的困境,且都转化为更进一步的阶梯。那么,这一次的“冬天”过后,公司还能更上一层楼吗?这或许是投资者更为关心的问题。

/ 02 /箭在弦上的新材料一体化

目前,恒力石化的“大化工”平台在上游的“炼化-乙烯-煤化”产业链上具备2000万吨原油和500万吨原煤加工能力,主要产出包括450万吨PX、120万吨纯苯、1160万吨PTA等一系列产品,已经在规模上形成了稳定的发展优势。

但是,恒力石化在“大化工”的规模天花板已然显现,其未来最具想象力的部分,在于化工新材料业务领域的突破。

其中,可降解塑料作为化工行业的新风口,也是恒力石化需要卡位的新赛道。目前,恒力石化布局的产品类型为PBS/PBAT 类生物降解塑料,属于当前市场的主流产品之一,具有良好的延展性、断裂伸长率、耐热性和冲击性能,可用于生产一次性日用品、包装材料、农用薄膜等领域。

可降解塑料赛道被广泛关注,首先来自于国内环保意识的不断加强,以及政策层面的推动。各地陆续出台的“禁塑令”,不仅要求禁止、限制使用对环境负担较大的塑料,还加快推广塑料的可替代产品。据华安证券相关研报显示,未来10年可降解塑料市场需求量有望达到428万吨,市场规模可达855亿元。

对于这一未来逼近千亿的大市场,恒力石化在产能上也在积极布局。

今年年初,恒力石化再增投资240亿元,建设160万吨/年高性能树脂及新材料项目、260万吨/年高性能聚酯工程两大重磅项目。同时,其精细化工园二期、60万吨/年BDO、10万吨/年丁二酸等重大项目也在加快规划与审批。

在化工产业链一体化中拥有成功经验的恒力石化,也试图在可降解这条赛道上打造一个全产业链平台。

目前,PBAT主要采用直接脂化法直接醋化法合成,主要原料为己二酸(AA)、对苯二甲酸(PTA)、丁二醇(BDO)等。恒力石化具有全球最大的PTA权益产能,位居下游的可降解塑料产品,具有明显的全产业链优势。

但是,作为具备周期性特征的行业,在各路厂商大举上产能的同时,产能过剩的风险也在酝酿之中。目前,国内在建和规划的PBAT产能已经达到450万吨以上。

“没有危机的时候要创造危机,有危机的时候需要危中见机。”这是陈建华的“危机观”。面对当前的市场格局,恒力石化作为行业头部,大概率仍将继续此前的发展思路。其实,恒力石化也只有不断在化工领域提高一体化水平,才能更好的避免上游原材料价格波动及生产成本的影响,从而在行业竞争中获得综合优势。

但是,恒力石化目前的基本面虽然仍保持了一只白马股的底色,投资者更为关心的,则是其估值何时回升。毕竟,股价不涨,公司再好也有一种隔靴搔痒的感觉。

/ 03 /盈利下调,估值提升或仍需等待

在2021年2月份之前,恒力石化两年翻了三倍,走出了一只白马股应该有的气势。但此后便从最高点48.02元/股一路跌跌不休,今年3月份最低一度跌至17.46元/股,跌幅超过60%。

不过,恒力石化的这一轮的大背景也不能忽视,那就是核心资产概念集体“杀估值”。这种状况下,股价大幅下跌对于白马股来说很常见,恒力石化只是其中之一。

对于一只股价大幅下跌的股票来说,“杀逻辑”要远比“杀估值”严重的大多。从前述分析来看,恒力石化还没有沦落到那步田地。

5月27日,上海证券交易所与中证指数有限公司宣布将调整上证50等指数样本,其中上证50指数更换5只样本,恒力石化被调入指数。从估值来看,按照5月25日收盘价,调整后的上证50指数动态PE为10.32倍。

其中,恒力石化的动态PE要低于上证50指数的平均数。而且,相比万华化学、荣盛石化等同行,恒力石化不到10倍的动态PE也处于最低水平。

所以,仅从动态PE的对比来看,恒力石化处于明显的低估状态。但是,估值这种事,在A股近似于一门玄学,并没有一个放之市场而皆准的说法。如果以巴菲特钟爱的ROE(净资产收益率)数据作为参考,近三年来,恒力石化的ROE均在30%以上,不可谓不好。

但是,从机构的态度来看,今年一季度持有恒力石化的机构数量为58家,相比去年的72家有所减少。这一变化,可以从机构下调恒力石化的业绩预测中看出端倪。

(恒力石化)

(万华化学)

其实,恒力石化的“难兄难弟”日子也不好过,诸如万华化学、荣盛石化等同行也遭到机构纷纷下调了2022年的盈利预期。

面对这种行业集体遇冷的状况,恒力石化的估值想要在短期获得明显拉升,或许仍不乐观。不过,正如投资大师费雪所说:“在严重的熊市,几乎会让所有曾经魅力无穷的股票,都变得黯然失色之时,最出色的化工类股票也许会成为投资者追求长期增长的最佳选择”。

大师之所以有这样的信心,是因为化工是工业的根基之一,而经济周期总会冬去春来。但眼下,陈建华夫妇需要做的,是带领恒力石化渡过又一个“猫冬”。这一次拼运气,更拼实力。

节点财经声明:文章内容仅供参考,文章中的信息或所表述的意见不构成任何投资建议,节点财经不对因使用本文章所采取的任何行动承担任何责任。