文|财经有棱

5月26日美股盘前,阿里交出了一份增长微弱但核心数据企稳的财报,阿里巴巴(BABA)因此收涨了14.97%。在历经一年多的长跌后,市值消融70%的阿里终于熬来了 “拐点” 的曙光?

财报显示,截至2022年3月31日的2022财年,阿里总营收为人民币 8530.62 亿元,同比增长 19%;归属于普通股股东的净利润为人民币 619.59 亿元,同比下降 59%,净利润(Non GAA)为人民币 1363.88 亿元,同比下降 21%。

第四财季营收为人民币 2040.5 亿元,同比增长 9%。归属于普通股股东的净亏损为人民币 162.41 亿元,同比扩大196%。净利润(Non GAAP)为人民币 197.99 亿元,同比下降24%。

其中,当季营收超过市场预期的2006亿,不含股权激励和摊销的利润(Non-GAAP EBITA)158 亿元,也超过市场预期的153 亿元。最为慰贴人心的是阿里核心业务淘系电商客户管理收入同比持平,市场普遍预计同比收缩-1%至-5%。

上个财季被称为“史上最差”,主要原因是在传统电商旺季的2021年第四季度,有双11助力,阿里核心电商却首次出现了负增长1%。

值得一提的是,这也是戴姗自1月份分管大淘系以来交出的首份作业。在监管、疫情、经济形势多方冲击下,这份作业可算合格。

在政策底部已经显现的加持下,此份财报之后阿里探寻业绩底、市场底的意愿将更加强烈。但这不意味着逍遥子张勇可就此逍遥,因为阿里面临整体挑战的局面不会改变。

01 阿里探底

整个2021 年,阿里都在动荡中艰难前行,其股价下跌也持续到2022 年。4月11日,遭受接连重挫后,阿里曾经坚定的“信仰者”、投资大师芒格,将高位买入的阿里巴巴的投资仓位砍半。但现在看来,其可能平仓过早。

财报显示,2022财年,中国商业实现收入5927.1亿元,同比增长18%;国际商业实现营收610.8亿元,同比增长25%;本地生活服务营收434.9亿元,同比增长23%;菜鸟营收461.1亿元,同比增长24%;云计算业务营收745.7亿元,同比增长23%。

数字媒体及娱乐业务营收322.7亿元,同比增长3%;创新及其他业务实现营收28.4亿元,同比增长23%。

从季度看,中国商务部门的收入达1403.3亿元,同比增长8%。国际商业实现营收143.3亿元,同比增长7;本地生活服务营收104.5亿元,同比增长29%;菜鸟营收115.8亿元,同比增长16%;云计算业务营收189.7亿元,同比增长12%。

数字媒体及娱乐业务营收80.1亿元,同比下滑1%;创新及其他业务实现营收3.8亿元,同比下滑35%。

阿里营收增速已连续四个季度下行,但本季开始呈现收敛态势。

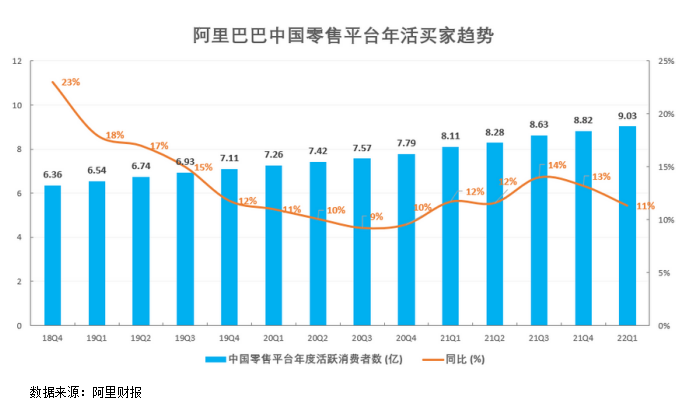

此次财报最大的惊喜在于用户端,阿里全球年度活跃消费者(AAC),季度增长2830万至约13.1亿,其中中国消费者超10亿。中国商业年度活跃消费者达到9.03亿,财年同比净增1.13亿,季度净增2100万。

值得关注的是,超过1.24亿的年度活跃消费者在淘宝天猫消费超过人民币1万元,且跨年活跃率超过98%,这被视为阿里的基本盘。

但从外部大环境来看,今年以来阿里高管谈及最多的客户留存及ARPU值的增长并不容易。

在5月20日商家交流会上,戴珊整场并未提及如何获得用户增长,一直强调的是阿里拥有10亿国内AAC,“做用户深度渗透是我的第一选择。”

当下,电商的两个核心数据:总用户规模与单个用户贡献的价值,都无一例外都遇到了瓶颈。

2021年,中国总共有10.11亿网民,这意味着阿里AAC基本见顶,未来的重点已经从用户的增长,转变为用户的留存和盘活存量,提升用户复购率和客单价。

但深层次的挑战是,疫情冲击、宏观经济下行带来的供应链不确定性、物流受阻、消费疲软等影响,可能更多在2季度体现出来,所以阿里如何应对?

据国家统计局数据,4月份社会消费品零售总额同比下降11.1%。其中衣服、化妆品、首饰4月份同比降幅超20%;日用品的负增速越发明显。家电销售额持续下滑;通讯器材销售额的同比增速,也于4月转为-20%。

国泰君安也指出,中国电商交易总额于 2022 年 1-3 月同比增长 6.6%,预期其增长将于今年上半年因疫情而承压。

一个微妙的细节是,本次阿里并没有做出例行的新财年“财务指引”,其给出的理由是“疫情带来风险和不确定性,很多情况阿里难以预测及控制。”

不过阿里还有一个利好的变量。

从整年来看,淘特3亿用户,有 6000 万是之前没有在淘宝天猫购过物的新增用户,淘菜菜 9000 万年活中,有 4500 万是纯新增。

如何通过淘特和淘菜菜等产品“引流至阿里生态”,将是提升营收增速的关键。

02 确定与不确定

财报显示,本地生活服务分部,是阿里本季度内收入同比增速最快的板块,但疫情对其影响明显。季度内订单同比增长为9%,而过去整个财年订单同比增长高达25%,其中淘特年度支付订单同比增长超过100%,季度订单同比增长35%。

但在“订单增长放缓”的同时,本地生活服务分部用户却实现了增长,包括饿了么、高德、飞猪在内,三个月时间内净增长400万。

阿里在上季财报中表示,经营利润同比下降86%是由于对增长业务的投入增加、为用户增长而增加的费用,以及支持商家的举措。而在后续的电话会议上,阿里方面称,是对淘特、淘菜菜、饿了么投入增长所致。

这也意味阿里在寻求增长之路更加困难、获客成本居高不下的情况下,淘特、淘菜菜将肩负起增长重任,这也是阿里两个关键增长点之一。

阿里在本次财报内也透露一个关键信息,超过20%的淘特用户在整个2022财年尚未在淘宝或天猫平台消费过,这些都充满挖掘价值,并且淘特上价格敏感人群将和淘宝形成明显互补。

另一个关键增长点是国际商业业务的未来发展。

季度内阿里国际商业用户增长400万,在过去12个月里阿里国际商业分部年活跃消费者达到3.05亿,这是阿里进军海外市场多年以来的新峰值。

但受欧盟税率改革影响,价值低于22欧元的跨境包裹将被征收增值税,速卖通出现订单下滑,收入增加仅个位数。不过,在2022 财年内Lazada 和Trendyol的订单增长分别为60%和68%,在阿里所有业务线里,这是订单增速最快的业务。

2021年,阿里曾多次用“蓝海”描述海外市场,2022财年第四季度,Lazada 和Trendyol的订单同比增量依然可观:分别为32%和48%,可见所言不虚。

数字媒体及娱乐在季度内也用户增长明显,财报显示优酷的日均付费用户规模季度内同比增长14%,而另一个积极信号是,季度内优酷亏损同比收窄。

相比之下,菜鸟亏损却有同比扩大的趋势。财报显示,经调整EBITA为亏损9.12亿元,上一年同期为亏损5.85亿元,亏损同比扩大的原因在于,其投资扩展全球智能物流基础设施导致经营成本增加,以及受新冠疫情及俄乌冲突的影响,国际订单量减少。

在疫情的冲击下,阿里长期建立的稳定性正在转变为不确定性。

5月26日,张勇在电话会上表示:“如果能够在不确定的疫情态势下,确定性地保障供应链和物流的稳定、畅通,商业才可能稳定经营,消费情绪和意愿才能更好地恢复。”

因此,如何应对“宏观环境挑战对供应链及消费意欲带来一定影响”,“在不确定性中提升整体回报”,是阿里面临的最大挑战。

“目前平台上的消费者的访问和活跃度仍然稳定,但消费意愿在不同品类出现显著变化。”在财报会议上,张勇如是说。

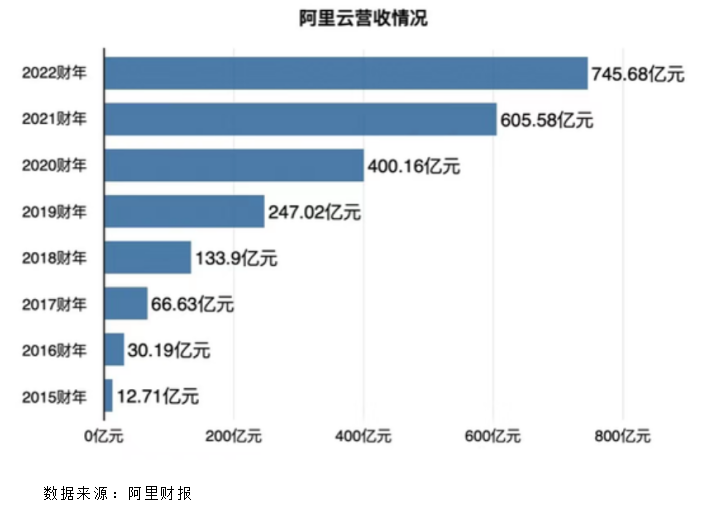

而云业务,是阿里最确定的新增长曲线。2022财年,阿里云EBITA利润从2021财年的亏损22.51亿元,改善至盈利11.46亿元,这是阿里云成立13年来首次年度盈利。

不过,本财年阿里云收入相比2021财年同比增长23%,增速有所放缓(2021财年,来自云计算业务的收入同比增长50%),季度营收增速也明显低于市场预期的15%。

财报解释称,主要是由于互联网行业的头部客户由于非产品相关原因逐渐停止在其国际业务中使用阿里云服务,以及中国互联网行业客户需求放缓,混合云项目疫情之下推进缓慢。

目前,阿里的云业务由阿里云和钉钉两块构成,在用户规模上,阿里云付费客户数量超过400万。截至目前,阿里云在全球27个地域运营着84个可用区。

另有数据显示,在过去三年间,阿里云的海外市场规模增长了10倍以上。

03 重新审视自我

财报后的电话会议上,张勇提到了疫情对中国消费市场的影响:1到2月,淘宝天猫的GMV增长速度保持持平,3月疫情导致GMV有所下降,总体2022财年第四季度GMV录得个位数同比下降。

这也是淘宝历史上,首次出现GMV下降的情况。据阿里徐宏进一步透露,四月份GMV也有超过10%的下降。

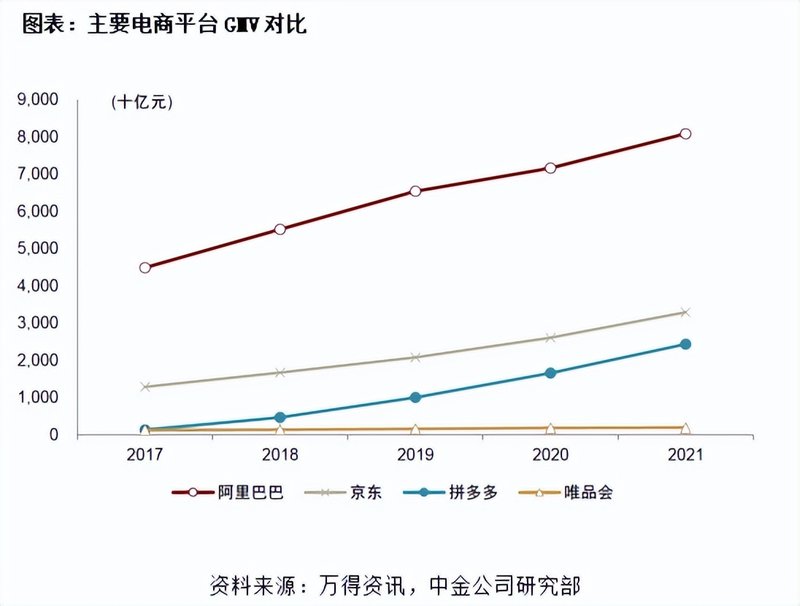

所以,作为财年的最后一个季度,阿里本应披露全年淘宝和天猫的 GMV 增速,但只披露了财年内阿里巴巴全球GMV交易额:8.317万亿人民币。

相对而言,2021 年京东 GMV3.3 万亿,同比增长 26%;拼多多 2.4 万亿,同比增长 46%。

而此前快手发布公告称,因第三方电商平台与快手合作协议变更,自2022年3月1日0点起,淘宝联盟商品链接无法在直播间购物车、短视频购物车、商详页等发布商品及服务链接.这被外界解读为彻底站到了淘宝的对立面。

自此,抖快都已经对淘宝断链。而但凡有点流量的平台也都在试水电商。除了老对手京东、拼多多,抖音、快手也步步紧逼,而B站、小红书等内容平台也对电商跃跃欲试。

根据各电商平台公布的GMV及公开数据,2021年,淘系市场份额为52%,京东、拼多多、抖音、快手的市场份额分别为20%、15%、5%、4%。而在2015年,淘系还占据着国内电商市场75%的份额,2018年这一数字是70%。

但其他玩家入场瓜分的,不仅仅是GMV。

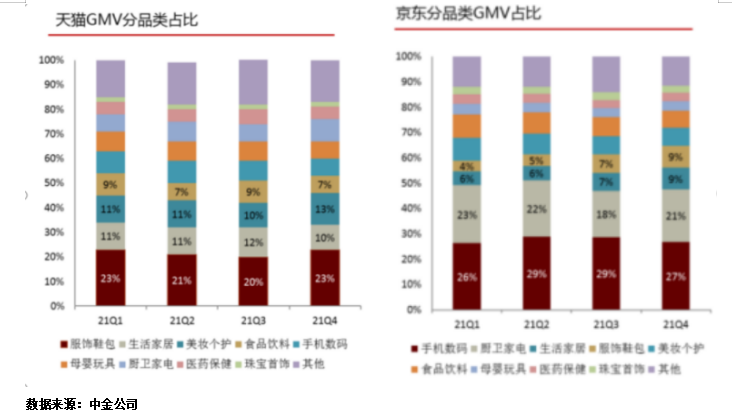

过去,淘系最有力的竞争武器是“二选一”。但现在“二选一”被破除,各个电商平台都可以争夺淘系的商家,例如更多服饰类品牌入驻了京东,这无形中分流了天猫流量和交易量,分化了其传统核心服饰品类的优势。

2022财年第二季度财报电话会议上,阿里高管也坦言两个因素导致了增长放缓:服装配饰等类目GMV增长放缓,以及电商市场上更多的参与者。

阿里可能真的感受了焦虑,这份焦虑从淘系密集地推出产品狙击对手上也能直观感受到。

如最近推出态棒,与抖音在去年年底上线的潮流电商APP抖音盒子的定位如出一辙。此前,阿里已针对拼多多布局了淘特,针对快抖直播电商布局了点淘,并推出了天猫猫享布局自营电商,深入了京东的腹地。

但相比其他互联网大厂,阿里面临的情况显然更为复杂。“反垄断法”处罚的182.28亿元中的余款91.14亿元,阿里本季度才缴纳完成。

还有一个最直观的现象是,自2021年以来,相比其他中概股,阿里的下跌走势要更为陡峭和漫长。也许,阿里确实需要好好彻底地审视自我了,重新从消费者的角度设计和组织自己的业务。

今年初,戴姗出任中国数字商业板块分管总裁伊始,就强力宣布淘宝、天猫全面融合,从此形成用户、产业和平台三个中心的崭新组织形态,应该就是自我审视后的结果。

另据内部人士透露,2021阿里全员学习的是“OKR理论”,这是张勇力推的。学习OKR背后的诉求是阿里试图再次提升效率,适应新的员工、用户。

当下,阿里所有中高层,都在深研Z世代乃至00后,如何赢得年轻人将是阿里未来的关键考题。但从更长远来讲,如何充分释放电商经济的活力与信心,对于龙头企业阿里而言,更为重要。

张勇也在电话会表示:阿里作为平台企业,更作为实体经济的一部分,正在努力为稳经济、促就业、保民生作出自己的贡献,特别是助力平台广大中小企业恢复元气,只有他们恢复了,才能创造更多就业发展机会。

这也让人对阿里探底成功、拐点出现,多了几分期待。