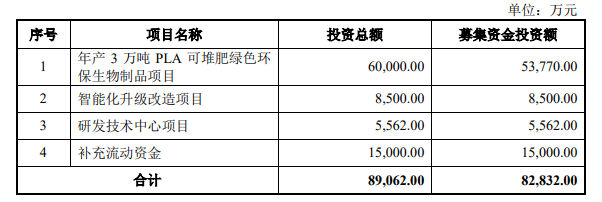

近日,合肥恒鑫生活科技股份有限公司(以下简称“恒鑫生活”)披露了在创业板上市的招股书。公司拟募资8.28亿元,将用于年产3万吨PLA可堆肥绿色环保生物制品项目、智能化升级改造项目、研发技术中心项目以及补充流动资金。

招股书显示,恒鑫生活以原纸、PLA粒子、传统塑料粒子等原材料,研发、生产和销售纸制与塑料餐饮具。主要产品包括可生物降解的PLA淋膜纸杯/碗、PLA淋膜纸餐盒,PLA杯/盖、PLA餐盒、PLA吸管等;以及PE淋膜纸杯/ 碗,PP/PET杯/盖、餐盒等。

目前,公司的客户有瑞幸咖啡、喜茶、星巴克、麦当劳、德克士、蜜雪冰城、Manner咖啡、汉堡王、Coco都可茶饮、DQ等国内外企业的纸制与塑料餐饮具提供商。

值得注意的是,恒鑫生活是典型的家族企业。樊砚茹、严德平、严书景为公司控股股东、实际控制人,三人合计控制的公司表决权股份比例为88.52%。其中,樊砚茹与严德平系夫妻关系,严书景系樊砚茹、严德平之女。

财务数据方面,2019-2021年,恒鑫生活实现营收分别为5.44亿元、4.24亿元、7.19亿元,同期净利润分别为7026.56万元、2487.66万元、8123.61万元。虽然公司的业绩整体呈现上升趋势,然而2020年其营收与净利却双双出现了下滑,分别为22.03%和64.59%。

需要指出的是,恒鑫生活的毛利率呈现下滑趋势。2019-2021年,公司综合毛利率分别为43.12%、32.6%和27.21%。

对此,恒鑫生活解释称,目前国内原纸行业产能供应较为充分,但原纸价格受纸浆价格、供求关系变化等因素影响较大,2021年纸浆价格上涨导致原纸市场价格上升。PLA以可再生的植物资源,如玉米、木薯等为主要原材料,相关原材料的价格走势对PLA价格有较大影响;另外,随着禁限塑政策推进,PLA的需求将增加,亦可能推动PLA价格上升。

2020年1月,国家发改委、生态环境部发布《关于进一步加强塑料污染治理的意见》,明确加强塑料污染治理分阶段的任务目标。对比2008年发布的“限塑令”,新版“限塑令”力度更大、范围更广、可行性更强。

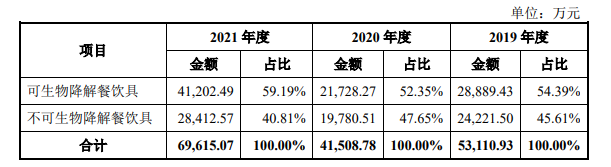

报告期内,恒鑫生活可生物降解餐具的营收也呈现上升趋势。2019-2021年,可生物降解的新型环保产品成为公司的主要产品,相应收入占主营业务收入的比例分别为54.39%、52.35%和59.19%。

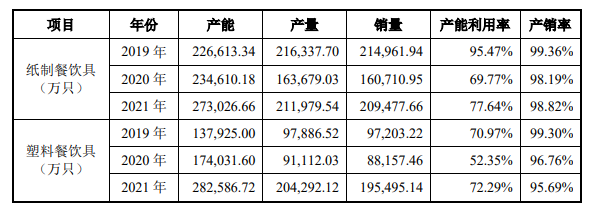

也因此,恒鑫生活计划用超6成的募资投向产能为年产3万吨PLA可堆肥绿色环保生物制品,该项目计划生产产品包括PLA纸杯、杯盖、杯套、纸碗、刀叉勺和吸管等。事实上,公司纸质餐饮具的产能利用率并不饱和,报告期内该类产品的产能利用率分别为95.47%、69.77%和77.64%。

值得一提的是,恒鑫生活产品所需的主要原材料为原纸和PLA粒子。报告期内,公司向前五大供应商的采购占比分别为75.22%、66.57%和61.16%,较为集中。此外,2020年和2021年瑞幸咖啡为恒鑫生活第一大客户,销售收入占比分别为6.24%、11.57%。2021年,公司新增第三大客户深圳猩米科技有限公司系喜茶(深圳)企业管理有限责任公司的全资子公司,主要为喜茶提供供应链服务,其销售收入占比为3.8%。

需要指出的是,恒鑫生活还存在“补税”的行为。2019-2021年,公司营业外支出中滞纳金及罚款金额较大,分别为141.19万元、32.09万元、39.34万元。恒鑫生活解释为报告期内,公司对以前年度税收进行补充申报,主管税务部门依法收取的税款滞纳金。(蓝鲸上市公司 王晓楠 wangxiaonan@lanjinger.com)