文|砺石财经 李平

编辑|华生

01 增收不增利困境难解,一季度业绩秀“财技”

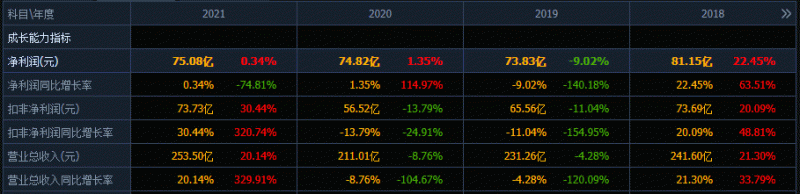

4月28日晚间,洋河股份发布2021年度与2022年一季度财报。年报数据显示,2021年实现营业收入253.5亿元,同比增长20.14%;实现净利润75.08亿元,同比微增0.34%。

对比前三年数据来看,洋河股份主营收入已经恢复增长,但净利润表现仍然低迷。数据显示,2018年-2020年,洋河股份实现营业收入分别为241.6亿元、231.26亿元和211.01亿元,营收规模连续三年缩水;同期,洋河净利润分别为81.15亿元、73.83亿元和74.82亿元,整体也处于下滑趋势。

不难看出,2021年度,洋河营收规模已经创出历史新高,但净利润水平尚未恢复至2018年同期水平。另外,从扣非净利润数据上看,洋河股份2021年扣非净利润为73.73亿元,几乎与2018年(73.69亿元)持平。

与年报同日发布的一季报数据显示,2022年1-3月,洋河股份实现营业收入130.26亿元,同比增长23.82%;实现净利润49.85亿元,同比增长29.07%;扣非净利润为48.98亿元,同比增长28.53%。

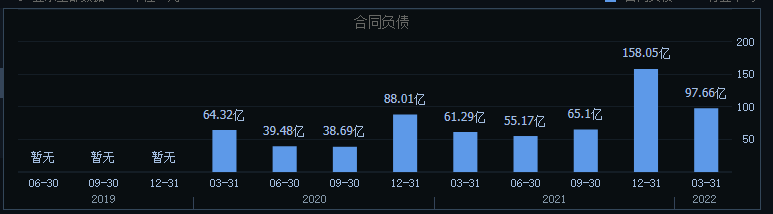

不过,从预收账款数据上看,洋河股份管理层似乎在有意做多一季报数据。财报显示,截至2021年末,洋河股份预收账款(合同负债)金额为158.05亿元,较2021年9月末大幅增长93亿元。而截至2022年3月末,洋河股份预收账款为97.66亿元,较2021年末大幅减少60.39亿元。

预收账款属于白酒公司业绩的“蓄水池”。不难看出,2021年四季度洋河股份预收账款大幅增长,但到了2022年一季度又大幅下降,这也引起了不少投资者对公司一季度业绩真实性的质疑。

利润的调节似乎与高管股权激励方案有关。去年8月,洋河股份推出《第一期核心骨干持股计划》,将核心骨干和高层次人才纳入激励范围,金额为10亿元。根据这一方案,洋河业绩考核目标为:2021年实现15%以上的营收增长,且2022年同样实现15%以上的营收增长。

不难看出,洋河股份这一股权激励方案是将2021年-2022年业绩联动考核。那么,在2021年股权激励考核达标的情况下,再做多2021年业绩反而会将基数提高。因此,做高一季度业绩更加符合公司高管及员工利益。

事实上,一季度白酒动销情况并不乐观,多款白酒价格已经降至两年来的冰点。据中国食品产业分析师朱丹蓬走访白酒经销商、分销商后发现,白酒渠道压货问题十分严重,一季度白酒板块业绩靓丽的背后更多只是假繁荣。此外,五一期间,某卖方的白酒动销数据也显示销量下滑了20%。

财报公布之后,洋河股份股价连续两日大涨,股价最高涨至168.3元。但截至5月16日,洋河股价报收于157.5元,股价冲高回落明显。显然,不少投资者对洋河股份业绩的持续性抱有怀疑态度。

02 渠道利薄库存高企、深度分销后遗症待解

2003-2012年被称为白酒的“黄金十年”,而凭借“蓝色经典”系列对中端市场的精准卡位,洋河股份成为这一轮白酒复苏周期中的最大黑马。数据显示,2007-2012年,洋河股份营业收入由17.62亿元增长至172.70亿元,净利润从3.75亿元增长至61.54亿元。

不难看出,5年期间洋河股份营收增长接近10倍,净利润增长超过16倍。而自2009年11月上市以来,洋河股份市值由不足200亿元一路增长至超过1200亿元,并一度超越五浪液,成为仅次于贵州茅台的第二大市值白酒上市公司。

值得一提的是,洋河股份在上一轮白酒周期中快速崛起的一个重要原因在于其深度分销能力,由自有销售人员负责渠道开拓与市场推广工作,经销商只负责从事配送、资金周转等服务工作。

在上一轮白酒周期中,线下渠道的深度分销能力一度成为酒企之间的胜负手,传统大经销商制、大流通制的粗放式渠道体系在效率上明显不及扁平化的销售体系,洋河股份也由此获得了“最会卖酒”白酒上市公司的称号。

不过,本轮白酒复苏的一个特征在团购模式的崛起。但在深度营销模式之下,洋河渠道价格体系过于透明,经销商层面利润留存过低,进而造成经销商积极性被打击,甚至引来竞争对手挖角。

另外,与中低端白酒主要依赖渠道发展不同,高端白酒来说更加看重经销商的圈层经营能力与人脉资源。由于洋河长期奉行渠道精细化运营,经销商普遍规模较小,政商资源普遍不足,成为其渠道结构上的一大软肋。

自2019年以来,洋河股份逐渐认识到自身渠道问题的严重性,并主动进行多角度的调整。一方面,洋河对梦之蓝系列产品实施了控货策略,通过理顺价格体系来保证渠道盈利能力;另一方面,洋河开始推动经销商体系由“多商并存”向“一商为主、多商帮衬”转变,并根据经销商和厂商的资源和能力来决定谁来主导,通过厂商一体化新模式来改善厂商关系。此外,针对品牌知名度不足问题,洋河还加大了在央视等渠道的广告投入。

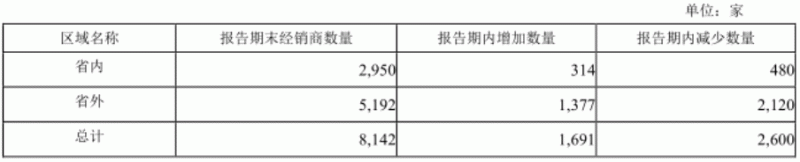

年报数据显示,2021年,洋河股份经销渠道实现营业收入242.74亿元,同比增长21.32%。省内经销商为2950家,净减少166家,省外经销商为5192家,净减少743家,经销商总数为8142家,较2020年同期(9051家)减少近1000家。

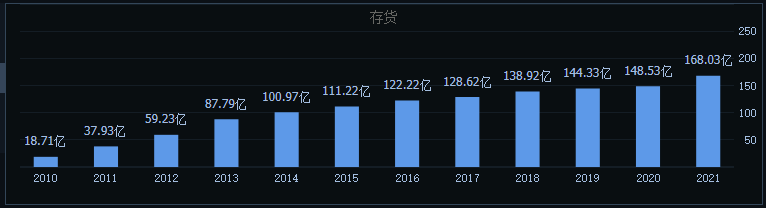

从经销商数量减少而经销商渠道销售额增加来看,洋河股份现有经销商收入规模提升明显。不过,渠道控货政策的推行一定程度上给洋河股份带来了存货积压问题。数据显示,2018-2021年,洋河股份存货金额由138.92亿元增长至168.03亿元。

另外,由于销售人员数量的增加、销售人员工资的提高以及广告费用的投入,2021年洋河股份销售费用达到35.44亿元,较去年同期大幅增长9.4亿元,同比增幅高达36.12%,销售费用的激增正是洋河股份增收不增利的一个关键原因。

03 高端化进展不利,痛失白酒老三地位

尽管在市值上已经被山西汾酒、泸州老窖反超,但从营收规模上看,洋河股份仍在18家上市白酒企业暂居第三名,但这种领先优势正在不断缩小。尤其是过去三年,洋河股份业绩的低迷与泸州老窖、山西汾酒等二线白酒企业业绩的高速增长形成了鲜明的对比。

数据显示,2018-2021年,山西汾酒营收规模从94.44亿元增长至199.71亿元,净利润从15.07亿元增长至54.13亿元;同期,泸州老窖营业收入由130.55亿元增长至206.42亿元,净利润则从34.86亿元增长至79.56亿元。

可以看出,早在2018年,洋河股份营收规模就进入到“200亿俱乐部”,仅次于贵州茅台、五粮液,稳居白酒行业第三名,而泸州老窖、山西汾酒营收规模尚在百亿级别。经历了三年的沉寂期之后,洋河股份营业收入仍在200亿元规模上停滞不前,但2021年泸州老窖、山西汾酒均已经进入到“200亿俱乐部”。另外,泸州老窖2021年净利润数据也实现了对洋河的反超。

产品高端化进展不利成为洋河掉队的一个主要原因。

经历了2012-2015年的深度调整后,白酒行业自2016年开始新一轮复苏。与前一轮百元价格带白酒领涨不同,本轮白酒复苏的一个特点就是高端白酒强劲增长,而国内高端白酒市场一直由茅台、五粮液以及国窖1573所把控。

尽管洋河在白酒黄金十年取得了业绩的高速增长,但在高端白酒领域中的建树却不多。截至目前,洋河在千元以上价格带有梦之蓝M9和梦之蓝手工班以及双沟的头牌苏酒三款产品,但都未真正起量。从市场份额上看,高端白酒95%的市场份额仍被飞天茅台、五粮液普五和国窖1573三大品牌占据。

究其原因,高端白酒更加注重的是历史传承及文化内涵,需要有悠久独特的历史故事作为依赖,在这一方面,洋河比茅台、五粮液、泸州老窖甚至汾酒都欠缺不少。另一方面,洋河股份早期注重对海之蓝、天之蓝等中档白酒的宣传,导致其品牌定位固化,就连其董事长张联东也坦言,“洋河股份的业绩中包揽大头的依然是中端产品,真正的高端线没有市场话语权。”

沉舟侧畔千帆过。

2021年,泸州老窖以国窖1573为代表的高端酒收入规模已达到了184亿元,综合毛利率达到85.7%,超出洋河股份10个百分点;山西汾酒2021年实现营收179.2亿元,同比增加41.9%,其中中高端产品青花系列占比进一步提升。

铁打的茅五,流水的老三。2020年之前,从营收、净利润、市值三个指标上看,洋河股份都稳居白酒行业前三名。但经历了三年的沉寂期之后,洋河股份市值已经被泸州老窖和山西汾酒超过,屈居第五位。另外,2021年洋河股份净利润水平也被泸州老窖反超。

数据显示,2019年以来,山西汾酒股价涨幅超过8倍,泸州老窖涨幅超过3倍,但洋河股份涨幅不足一倍。截至5月13日,洋河股份市值不足2400亿元,泸州老窖、山西汾酒市值则接近3000亿元。显然,市值表现巨大的差异背后,反映的正是投资者对三家企业未来发展前景的不同看法。

相比通过“财技”来扮靓业绩,如何在高端市场实现真正突破,平衡好费用投入与产出之间的关系,才是洋河股份重新夺回“白酒市值老三”地位的关键。否则,尽管高管团队或许可以通过股权激励获得不菲的收益,广大中小投资者恐怕仍会颗粒无收。