文|价值星球Planet 喀戎

编辑|唐飞

SHEIN,这家神秘公司最近成了创投圈顶流。

据外媒报道称,这家全球快时尚电商品牌平台已经完成最新一轮融资,投资方包括泛大西洋资本、老虎环球基金和红杉基金,募集资金规模在10亿-20亿美元。在这轮融资后,SHEIN估值可能将高达1000亿美元。

1000亿美元是什么概念?

这一数字已经超过欧美快时尚品牌H&M和Zara的总和。仅次于字节跳动和估值缩水后的蚂蚁集团,和大洋彼岸马斯克的SpaceX几乎相当。如果用上市企业作对比,SHEIN估值差不多等于一个美团,或者两个拼多多、三个小米集团。

根据公开报道,近两年SHEIN的估值一直在以火箭般的速度增长。2020年SHEIN完成E轮融资时,估值约150亿美元;2021年6月,《福布斯》杂志称SHEIN的最新估值增长到470亿美元。

问题来了,创立仅14年的SHEIN为什么那么值钱?

01 瞄准全球“小镇青年”

2008年,SHEIN在南京成立,早期主要做婚纱外贸生意。

直到2015年前后,SHEIN将总部从南京迁到番禹,开始快速发展。之后的两年里,SHEIN不断扩展供应网络,在总部“2小时圈”内,发展了300多家核心服装厂供应商,

对于这些供应商伙伴,SHEIN也从不吝啬。据媒体报道,为保证供应链安全,SHEIN经常主动为工厂补贴资金,从不拖欠供应商款项。对于所需要的服装产品,SHEIN的信息系统可以接入浏览器,探查各地的流行趋势,再发送给供应商参考,保证紧跟潮流,够多也够“时尚”。

据报道,2021年10-12月SHEIN每天会上新5000-6000款 SKU,存货周转天数为30多天,这在服装零售业是个极低的数字。作为对比,H&M和ZARA周转天数分别为138天(截至去年 11 月底的财年)和92天,效率只有SHEIN的数分之一。

与此同时,“实时供应链体系”也是SHEIN的核心。按官方披露,一件服装从打样到送到消费者手里只需要短短的20天,远远超过同行。

对于快时尚来说,与速度同样重要的还有价格。举例来说,ZARA平均价格35.9欧元,H&M的平均价格26.2欧元,对欧洲人来说已足够亲民。但SHEIN服装的售价只有个位数,加之活动不断,让一场“消费降级”狂欢席卷国外。

2013年至2020年,SHEIN连续8年实现营收超过100%增长。国金证券研预测,SHEIN 2021年规模可超160亿美元,其中服饰为主,女装占比超六成。同类快时尚企业ZARA和H&M 2020年营收分别为316亿美元和202亿美元。若能保持之前的高增速,SHEIN赶上两位“老前辈”只是时间问题。

究竟是谁支撑起SHEIN百亿美金的销售规模呢?

按SHEIN的计划,1995年到2009年期间出生的Z世代是它的主要目标用户。为了吸引这部分消费者,SHEIN 也将“低价&潮流”作为主要卖点。

前期SHEIN在Google和Facebook上投放了大量广告,并由此获得了很多用户的关注。而随着“网红经济”的崛起,SHEIN也快速合作了一波海外网红,凭借较低的和合作成本和极佳的效果全面收割用户流量。

如今,SHEIN在Facebook上有近2500万粉丝,在Instagram也有超2200万粉丝。据最新统计,2022Q1 SHEIN的Instagram全球页共发帖900+次,互动数达到了1700万+;#SHEIN#标签视频在TikTok上的播放量已经超过200亿次。

营销方式上,SHEIN采取Affiliate Marketing联盟营销,根据销售额的比例给KOC/KOL返佣,返佣比例约10%~20%。充足的返佣也让更多网红愿意加入到SHEIN品牌的宣传中。

同时,SHEIN又极其注重网红及粉丝的反馈,根据反馈进行规划生产,实现良性循环。

除了外部流量,SHEIN自有App也是公司直达用户的渠道之一。App Annie数据显示2021年5月,SHEIN App的下载量超过亚马逊;2021年全年,SHEIN App下载数为3200万次,仅次于亚马逊的4000万次。

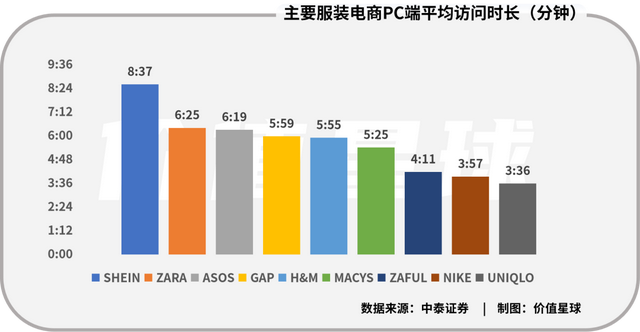

而且SHEIN的PC端十分让人“上瘾,中泰证券数据显示,在ZARA、H&M、GAP等一众对手中,SHEIN的PC端用户访问深度最强,访问时长达8:37分。

甚至有美国用户在Twitter、Quora、Facebook上吐槽称,自己患上了“SHEIN上瘾症”( SHEIN Addiction),“我买了一大堆,停不下来”,“我明明不缺衣服,但又忍不住买了”等等。

02 拥挤的服饰赛道

事实上,不仅是SHEIN,在中国“大且全”的供应链基础上、在跨境贸易政策的支持下,跨境电商正在迎来一波新的发展热潮。

据弗若斯特沙利文数据,2020年中国跨境B2C约2.3万亿元规模,平台卖家和自营网站规模比例约3:1。平台卖家2016-2020年复合增长率为32.9%,自营网站在过去五年年复合增速42.8%。

2020年,中国跨境出口B2C电商品类占比中,消费电子占23.5%,服饰类占20.2%,家居产品类占20.7%。

当然,有人的地方就有竞争,跨境服饰这块蛋糕觊觎者也不少。

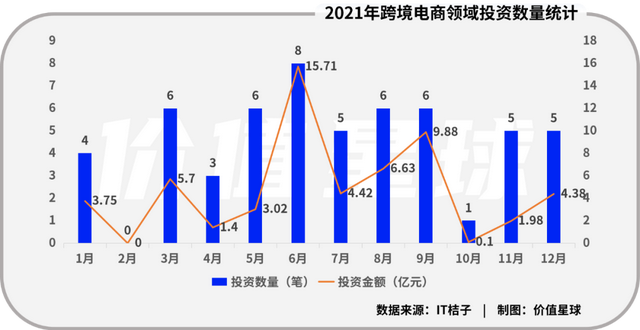

IT桔子数据显示,2021年国内跨境电商领域融资共55笔,总金额接近57亿元,成为投资热点。此外,包括子不语、致欧科技、华宝新能源等跨境电商企业均积极寻求登陆资本市场,争先恐后递交招股书。

除此之外,不少大型互联网企业也积极布局这一领域。字节跳动在2021年推出女装跨境电商独立站Dmonstudio,以及依附tiktok的电商TikTok Shopping;阿里拥有阿里巴巴国际站、全球速卖通、Lazada等多家成熟跨境电商,并最新推出电商平台Allylikes。

其中字节旗下的Dmonstudio曾被视为SHEIN最直接的挑战者。但注册域名仅3个月,Dmonstudio就突然关停。在此之前,Dmonstudio已狂撒数亿,覆盖到100多个国家及地区,并在全球布局了海外仓。来去匆匆的字节跳动海外战略,让人摸不着头脑。

阿里去年底在欧美市场上线的Allylikes专注女性服饰购买,业内普遍认为其是对标SHEIN的产物,且用户群同样瞄准Z世代,但价格区间在20-40美元之间,略高于SHEIN。

据业内人士透露,Allylikes瞄准中端人群,未来能否脱颖而出还要看阿里愿意烧多少钱。据了解,阿里此前还在美国推出过电商平台11 Main,专注于时尚与风格、家庭与户外、母婴与儿童等多个品类,不过11 Main也在不久后草草收场。

除了上述巨头,不少创业公司也将海外市场作为崛起的大本营。根据Vogue Business统计,目前市面上至少有12家在运营模式、目标市场、营销方式等方面和SHEIN类似的,由国内公司运营的电商平台。

典型的如创立于2012年的Jolly Chic,以时尚服饰品类为主,主要瞄准中东市场25-40岁女性客户,目前已完成六轮融资,最新融资金额为6500万美元。创立于2020年的Cider,主打Ins风、走原创路线,也已经获得四轮融资,最新一轮融资金额为1.3亿美元。

国内公司打得火热,国外巨头也没有缺席。外媒报道,微软正在内测首个跨境电商平台——Buy with Microsoft,最快将于4月或5月推出。主要销售家居日用、电子配件、3C、服装鞋帽、园艺工具等。报道还显示,该平台免佣金,入驻商家需线上或线下销售额大于100万美元。

百花齐放之下,跨境电商已接近红海,这也倒逼SHEIN进化。国金证券研报认为,未来SHEIN“破圈”路径将依靠“高端化”和“拓品类”两条线开展。

2020年SHEIN推出高端品牌SHEIN Premium后更名为MOTF,价位维持在5至75美元之间,SHEIN官网对MOTF的描述是:“顾客无需支付高价位,就能享受到高端服饰”。

今年3月,SHEIN在巴西里约热内卢开设了首家快闪店,展出包括衣服、鞋子、配饰和包袋在内的约3000件商品,以便购物者可以感受面料和质地,并尝试在线销售的产品。相关人士透露,SHEIN在全球范围内开设快闪店,主要目的是改变消费者对于它产品低端的刻板印象。

与此同时,SHEIN还将SKU延伸到美妆、家居、服装等多个品类。其中,家居品类涵盖了宠物用品、装饰、办公用品等在内的5万多种产品,服装类目则涵盖了男装、女装、童装等。最新消息还显示,SHEIN低调上线了自己的内衣品牌独立站Luvlette。

作为中国企业出海的代表之一,SHEIN正受到越来越多全球消费者的欢迎,但在供应链规模越来越庞大的过程中,SHEIN仍需严把质量关,减少因此产生的负面争议,进一步提高中国品牌在国外的认可度。

1000亿美元的估值不是个小数目,全球资本的引入也验证了中国企业的投资价值。日前,有媒体传出SHEIN寻求赴美IPO的消息,不过SHEIN随即予以否认。