文|摩根频道

4月27日晚间,有“女鞋第一股”之称的星期六,公司实际控制人和董事长联合发布了号召全体员工增持公司股票的倡议书。

根据倡议书内容,从2022年4月28日至2022年5月6日,星期六股份有限公司所有在职员工中,凡是能在期间内购买公司股票,并且连续持有12个月以上,将由实控人和董事长共同承担所有亏损,所有收益则归员工个人所有。

而在此之前,从4月8日公布了2021年财报后,净亏损高达7.04亿元的星期六在股市中的表现就令人担忧。不仅整个4月份的股价都出现大幅度波动,累计下跌34.24%,在4月26日早盘期间更是以17.37%的跌幅,从11.32元直线跌至10.8元,险些跌破10元大关。

如此,连董事长都站出来“刷脸救市”,星期六能否及时转危为安?

一、女鞋消费日趋疲软,星期六线上渠道尚未发力?

兜底式增持往往发生于股市低迷,或者股价出现剧烈波动的期间,看似影响甚大,但却不是特别罕见的事情。

仅是2021年的后半年,就有中顺洁柔、宝通科技、洲明科技等多家企业采取类似的兜底行动。通过兜底式增持,除了帮助上市公司提振股价外,还可以彰显公司高层对企业未来发展的信心,向资本市场释放积极信息。

只不过这并不意味着所有选择兜底增持的公司,都能够成功挽救股价。就像是在今年结束兜底式增持的三家企业,其中除了九安医疗在实施期间止住了股价下跌,并没有造成损失外,其余两家沃尔核材、*ST跨境都向参与兜底的员工支付了赔偿。

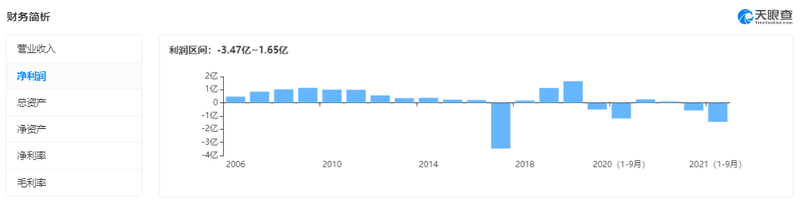

尤其是对于2021年出现高额亏损的星期六,在市场预期严重拉低的情况下,想要通过一次增持挽回投资市场的信心,其难度可想而知。毕竟星期六在2021年的净利润降幅,高达2996.15%,创下了上市以来历史最高纪录。

而且根据天眼查的财务简析,星期六近些年来的净利润曲线也都处于亏损状态。

至于为什么会出现如此严重的亏损,大概主要源于以下这三个原因——

1、受疫情影响,线下女鞋消费疲软。

近两年间疫情的不断反复,不仅严重影响了线下门店的经营,居民收入和存款的持续走低,也削弱了各个消费群体的消费欲望。尽管女性消费者的消费能力依旧保持旺盛,但相对而言,用于服装、鞋子等装饰品的花费都有着不同程度地降低。

此前较为重视线下渠道的星期六女鞋销量严重下滑,2021年全年都处于经营亏损状态。同时大量的库存管理成本,以及促销、折旧、处理等费用支出,也都极大拖累了星期六的利润。

2、直播、短视频等电商新渠道尚未发力。

根据星期六2021年财报信息,公司互联网营销业务在2021年实现了较大的增长,其中相关直播电商GMV同比增长了将近60%,很有希望成为下一阶段重要的盈利来源。

只是直播、短视频等电商新渠道的构建,并非一朝一夕可以完成。再加上受限于疫情防控期间物流体系不稳定,以及由线下渠道转向线上所带来的转型成本,当前阶段,线上渠道或许还无法为整体营收带来更大的利好作用。

3、时尚新媒体业务盈利能力下滑。

除了女鞋销售业务外,星期六还有着不小的时尚新媒体业务份额。根据2021年上半年财报中显示的信息,服装鞋履业务占总营收的比例已经缩水至23%,而且从2019年开始,星期六就在逐渐缩减鞋履生产相关资产,转向深耕社交电商、设计研发、品牌授权管理等一系列轻资产运营模式。

其中,在2017年收购的时尚锋迅和北京时欣信息技术有限公司,以及2019年收购的遥望网络,承载着星期六大部分时尚新媒体的相关业务。但是由于疫情对经济环境的冲击,上游广告投放预算缩减,时尚新媒体的业务量持续减少,再加上流量费用成本不断提升,该业务板块的盈利也大受影响。

不过对于正在朝着轻资产模式转型的星期六而言,这些困难都只是暂时的,只要下一阶段的核心业务能够站稳脚跟,眼下的危局或许都将会不攻自破。

只是,就目前而言,星期六寄予厚望的转型突破口,可能还需要更多时间去沉淀。

二、“半路出家”转型数字科技,NFT和虚拟人成救命稻草?

根据信达证券和国信证券在4月中旬对星期六作出的股票评级,二者都表示了对NFT、虚拟人等新业务的关注。

以女鞋相关业务起家的星期六,正在朝着数字化科技企业的方向转型。事实上,除去疫情加快了线上经济的成型和完善,不断拔高着数字化科技产业的投资价值,整个鞋履行业多年来的不断疲软,或许也是星期六考虑转型的重要因素。

例如女鞋巨头达芙妮,从2015年至2020年陷入了6年左右的长期亏损。在2019年、2020年疫情最严重的时期内,亏损额分别是10.7亿港元和2.42亿港元。

到了2021年虽然将净利润拉回5270万港元的盈利水准,但是达芙妮转亏为盈的原因,更多是因为通过出售资产的方式获得了数亿元款项进账,而并非鞋履业务有重大突破。

也因此,从2015年开始,星期六就开始了转型试水。无论是早期阶段中,将原有自营品牌、渠道的重资产模式,转向专注品牌和供应链管理的轻资产模式,还是2019年之后将更多精力放在社交电商以及数字科技产品,都能感受到星期六对于谋求转型的急迫。

这份急迫,也让星期六在今年年初发布业绩预告的时候,引起了深交所的关注。一度被要求作出回应,解释是否对区块链、元宇宙、数字虚拟人等领域,存在蹭热点、炒概念的问题。

而广受投资机构关注的NFT和虚拟人相关业务,也在经受着不小的担忧和质疑。

1、生态尚未成熟的NFT,很难夯实产业基础。

NFT是非同质化代币的英文缩写,指的是数字资产唯一加密货币令牌,最早期阶段用于交易数字艺术品。而后,随着图片、视频等加入NFT体系,NFT交易生态也在持续扩展。

毫无疑问,这是一个极具潜力的投资机会,其商业内核也类似于实物艺术品的交易逻辑,具备着值得持续挖掘的深度。只是和实物艺术品交易一样,NFT也存在着伪造、盗窃、缺乏监管等问题。

就像是今年4月份,周杰伦在社交媒体声称,他所持有的 BAYC #3738 NFT 被盗窃,直接损失将近300万元。而且目前国内并没有对NFT出台配套的法律法规,NFT交易市场的生态环境也尚未成熟,野蛮发展阶段,作为产业而言风险性或许会比想象中更大。

2、数字虚拟人的高技术成本和高人力成本,仍具有不确定性。

星期六旗下的遥望网络,已经在2022年4月推出了一位名为“孔襄”的数字虚拟人。以“贾乃亮身边的女人”为标签出道后,直接与多个美妆品牌建立了合作关系,算是开了个好头。

但是以当前的技术实力,还无法实现数字虚拟人的AI高智能化,不仅需要专业的技术团队来长期维持,还离不开必要的人工辅助。以虚拟主播的身份参与到直播带货中,或许很难平衡成本和收益的比例。

同时,数字虚拟人的延伸技术“孪生主播”,也面临着技术和人力成本的问题。到目前为止,对虚拟主播的商业前景,各方面仍然处于观望状态。

基于这些因素,即便有星期六的公司实控人和董事长站出来,号召员工为公司股票兜底式增持,想要及时将星期六从股价不稳的漩涡中捞出来,可能仍是个未知数。

说到底,令投资者难以信服的,或许更多还是星期六“半路出家”的技术实力吧。

参考资料:

《兜底增持再现!星期六老板号召员工“买股”:亏了算我的!更有董事长亲自下场增持》——券商中国

《创纪录亏损7亿元!“女鞋第一股”星期六从卖鞋转行直播失败了?》——界面新闻

《星期六股份想“脱鞋”,遥望虚拟人路难走》——财经新知Pro