文|投资者网 张斯文

编辑|胡珊

4月15日,浙江华远汽车科技股份有限公司(下称“浙江华远”)向深交所递交招股说明书,开启了创业板上市之旅。

这家汽车配件公司以销售紧固件、锁具为主,对大客户依赖性较强;去年前五大客户贡献了近半的营收。不过,从去年起,其主力产品紧固件的产能利用率出现了明显下滑。公司不仅没有给出相关解释,而且还计划对这类生产线进行扩产。

此外,浙江华远的销售费用在可比公司中可谓鹤立鸡群,不仅高出三倍于其营收的长华股份40%,而且还是营收规模相近的超捷股份的近2倍,这究竟为何?

大客户贡献近五成营收

数据显示, 2019年-2021年,浙江华远的营业收入分别为2.74亿元、3.46亿元、4.54亿元;净利润分别为0.33亿元、0.51亿元、2亿元。

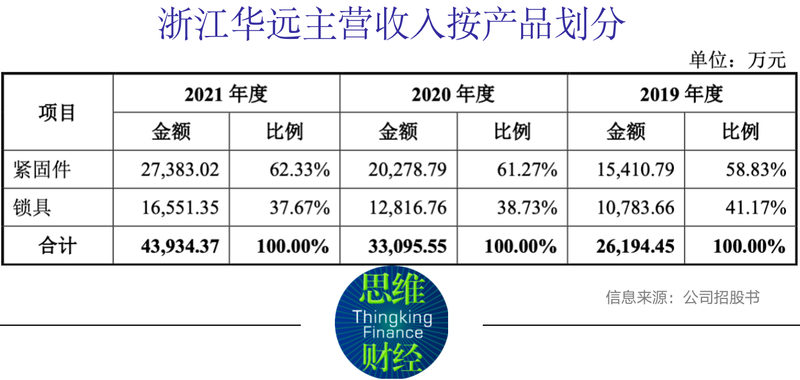

从营收结构来看,紧固件、锁具是浙江华远的主要产品。2021年紧固件贡献了2.7亿元的营收,占主营业务收入为62.33%;同期锁具贡献了1.66亿元的营收,占比约38%,具体如下表所示。

但浙江华远目前客户集中度较高。

但浙江华远目前客户集中度较高。

2019年-2021年,浙江华远对前五大客户的销售金额分别约为1.5亿元、1.7亿元和2.1亿元元,占主营业务收入的比例分别为57.09%、52.22%和47.83%,前五大客户占比较高。

以2021年为例,浙江华远排名前五的大客户分别为李尔集团、上汽集团、安道拓集团、长城汽车,以及森萨塔集团;去年的销售金额分别约为6300万元、4700万元、4200万元、3300万元、2500万元,占比分别为14.37%、10.56%、9.62%、7.5%、5.69%。

以2021年为例,浙江华远排名前五的大客户分别为李尔集团、上汽集团、安道拓集团、长城汽车,以及森萨塔集团;去年的销售金额分别约为6300万元、4700万元、4200万元、3300万元、2500万元,占比分别为14.37%、10.56%、9.62%、7.5%、5.69%。

产能利用率下滑仍欲扩建

另一方面,浙江华远的主力产品紧固件的产能利用率出现了明显下滑。

2021年,浙江华远对拳头产品紧固件的生产线进行了扩产,从2020年年产7.7万件,扩产至年产约9.2万件,年产量增加1.5万件,增长了近19%。

不过,这部分新增产能并没有得到有效利用,浙江华远在2021年仅比此前多生产了8000余件紧固件,这也导致这家公司在2021年产能利用率出现大幅下滑,从2020年的99.88%下滑至92.75%。

但上述现象并没有引起浙江华远的重视,公司依然计划扩建此类产品的产能。

据招股书披露,浙江华远计划投资3.14亿元用于新建“年产28500吨汽车特异型高强度紧固件项目”,其中计划将此次上市募集资金的3亿资金全部投资于此项目。这个项目位于温州民营经济科技产业基地B-21-2地块,计划新建77772平方米的厂房并购置配套设施,用于异型紧固件的生产。项目建设期为36个月,本项目全部投资税后内部收益率为15.70%,投资回收期为5.53年。

当然,浙江华远并没有意愿用自有资金建设这一“优质”的项目,去年8月已经过股东大会批准的项目,到现在还未动工。

若以浙江华远的资金储备来看,去年账上的2.42亿元的货币资金,似乎能够保障这个项目前期土建工程1.2亿元的花销。

而对于产能利用率下滑和新扩建产能的矛盾,浙江华远并没有在招股书中作出解释。

销售费用远高于同行

此外,浙江华远的销售费用存在诸多疑点。

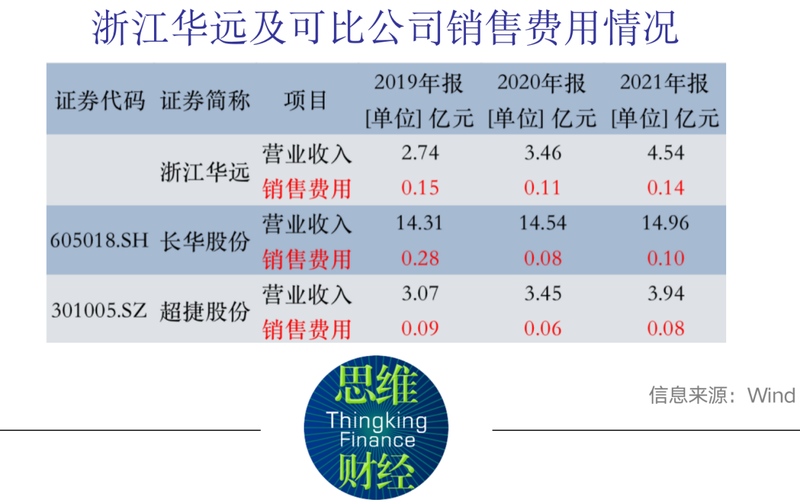

从已发布去年年报的两家可比公司长华股份(605018.SH)、超捷股份(301005.SZ)来看,长华股份的营收最多约为15亿元;浙江华远次之,为4.54亿元;超捷股份规模最小,为3.94亿元。

但浙江华远的销售费用已经连续两年高于长华股份。数据显示,2020年及2021年,浙江华远的销售费用分别约为1100万元、1400万元;同期长华股份分别为800万元、1000万元;同期超捷股份分别为600万元、800万元。

由此可见,营收是浙江华远3倍的长华股份,销售费用仅为浙江华远的71%;而营收规模相近的超捷股份,销售费用却仅为浙江华远的一半左右。

由此可见,营收是浙江华远3倍的长华股份,销售费用仅为浙江华远的71%;而营收规模相近的超捷股份,销售费用却仅为浙江华远的一半左右。

那浙江华远的销售费用都花在何处呢?

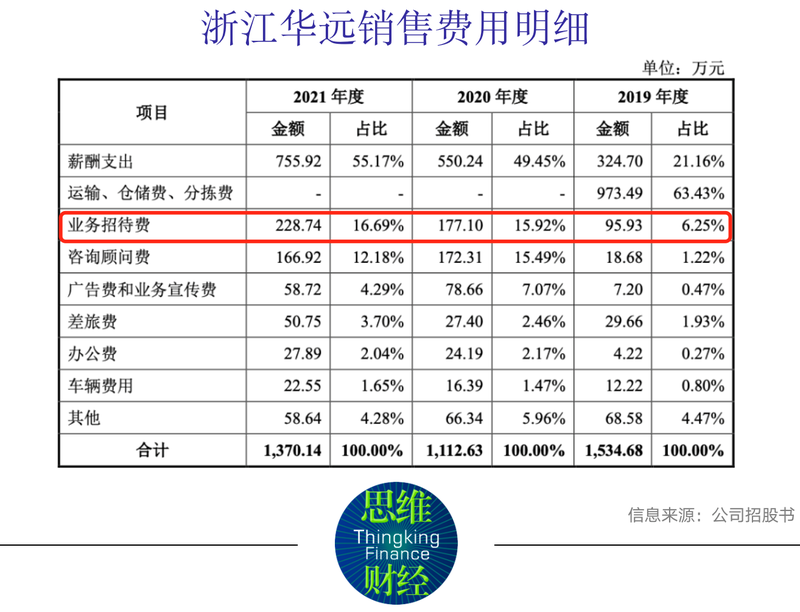

从使用明细来看,主要花销来自薪酬支出、业务招待费;2021年浙江华远的销售人员薪酬支出约为756万元,占销售费用的55.17%;业务招待费约为229万元,占比16.69%。

值得注意的是,浙江华远的业务招待费在三年间增长了近1.5倍,这项数据在2019年仅为95.93万元。截至去年底,这项费用已经高出同行公司一大截,长华股份去年的业务招待费约为166万元;超捷股份这项数据约为70万元。

值得注意的是,浙江华远的业务招待费在三年间增长了近1.5倍,这项数据在2019年仅为95.93万元。截至去年底,这项费用已经高出同行公司一大截,长华股份去年的业务招待费约为166万元;超捷股份这项数据约为70万元。

一方面,是不断加大营销力度的浙江华远;另一方面,公司还出现了大客户流失的情况。

2019年及2020年为公司分别贡献了8.16%、9.58%营收的大客户——重庆宏立至信科技发展集团有限公司(现已更名为“麦格纳宏立汽车系统集团有限公司”),已经不在这家公司前五大客户之列。

对于上述异常情况,浙江华远并未在招股说明书中进行说明。