文|英才杂志 顾天娇

凭借一季度净利润高达140亿-160亿元,同比增长约400倍,九安医疗再次在资本市场赚足了眼球。

而支撑其业绩的正是公司的新冠病毒抗原检测试剂,尤其多笔大额海外订单让九安医疗坐上了抗原检测第一股的位置。

过去,由于抗原检测结果并不完全准确,存在着检测结果为假阳性和假阴性的情况,所以这种方法在国内是比较鸡肋的一种自我检测方式。随着疫情的变化,抗原检测的便利性和及时性价值凸显,国家卫健委也于近日指出要快速推进“抗原+核酸”筛查,抗原检测的需求逐渐增加。

我国有着庞大的人口基数、加上高频的检测需求,这让不少投资者对九安医疗未来在国内的发展充满想象。但是,国内抗原检测价格平均在10元/人次以下,远低于国外5美元/人次,利润空间不及出海,加上九安医疗至今尚未获得药监局的批文,在国内的发展尚不明朗。

产品创新不足,互联网医疗盈利模式待理清

有人说九安医疗这次“麻雀变凤凰”包含了不少运气成分,事实上,九安医疗一直都是医疗行业里的“追风者”。

九安医疗成立于1995年,2010年上市。早年其产品主要包括电子血压计、低频治疗仪、血糖仪等,凭借家用医疗定位,赢得了资本市场的青睐;到了2014年,它开始布局移动医疗、再次踩中风口,引得险资、公募基金纷纷加码。

彼时九安医疗是最早进军互联网的医疗设备企业之一,曾联手苹果小米等公司为其移动穿戴医疗设备铺路;此后又陆续开发“智能硬件+应用程序+云服务”服务模式、糖尿病诊疗照护“O+O”模式等新方向。

不过这些略显高调的转型举措并没有提高九安医疗的盈利能力,2013-2019年其营收从4亿增至7亿,连续七年扣非净利润、经营性现金流净额均为负数。

首先,家用医疗行业竞争不小,同样做家庭医疗的鱼跃医疗从2013年的营收8亿做到了2019年的18亿,年复合增速为14%,高于九安医疗的10%。在九安医疗的起家产品血压计的第三方排名(盖得)中,欧姆龙、鱼跃医疗、松下排名前三,九安医疗屈居第四。

其次,如果观察九安医疗,可以发现其家庭医疗设备在前些年里并未有新产品类型增加,一直是血压、血糖仪这些传统产品,虽然有新产品推出但也是换汤不换药,直到近两年才开始涉足耳机、扫地机器人等品类,不过都表现平平。在产品方面,九安医疗显得创新不足。

另外,九安医疗的互联网医疗业务也不过是采集了一些数据供第三方分析,一方面它的产品能提供的基础数据也很有限,对大部分疾病的诊疗起不到作;另一方面,数据固然可以提升医疗效率,但即便是同一种病情,也有无数种轻重缓急的情况,因此单靠数据分析对患者进行治疗难度很大,加上对接的第三方APP可能也存在医疗机构、医生资源不足等问题。这使得向互联网转型的过程中,九安医疗一直没有摸索出合适的盈利模式。

目前,九安医疗的互联网医疗的业务主要是围绕糖尿病诊疗“O+O”在做。据其介绍,在美国已经与数十家家庭医生诊所进行合作,目前美国医保已经明确了付费方式,在慢病管理领域,也已经从糖尿病逐渐延伸到了高血压。在国内,已经落地全国40多个城市、140 余家医院,并计划在未来4年建立约600家照护中心,不断提高服务糖尿病患者人数。

慢性病患者确实有不小的居家医疗服务需求,而且这一服务具备长生命周期的特点,只是当前消费端消费意愿、医保覆盖情况等还不是很明晰,所以这块业务能否顺利实现盈利、什么时候盈利还有待时间验证。

海外需求或减弱,国内发展前途未卜

抗疫防疫与保障民生的矛盾在疫情反复之下有所凸显,这背后政策是一部分因素,但很重要的一点是现有核酸检测方式本身存在出结果时间间隔长、需要定点检测等明显缺陷。

而相比于6-12个小时才能出结果的核酸检测,15分钟就能出结果的抗原检测更具优势,而且个人居家就能检测也更便捷,在紧急治疗、通行、避免大规模聚集排队方面有着更大的应用空间。

在海外,抗原自测已经比较成熟、应用广泛。也正是海外对抗原检测试剂需求的大幅增长,造就了九安医疗如今的高光业绩。

2021年11月6日,九安医疗公告,其美国子公司 iHealth Labs Inc.的新型冠状病毒抗原家用自测OTC 试剂盒获得美国食品药品监督管理局(FDA)应急使用授权(EUA)。该产品获得EUA后,可在美国公共卫生健康应急期间,在美国和认可美国 EUA 的国家/地区销售。

随后九安医疗开始通过自有渠道和亚马逊平台进行试剂盒的销售,业绩迎来爆发增长。

在2018-2020年,九安医疗的归母净利润分别为0.13亿元、0.66亿元、2.42亿元。而在2021年,其全年归母净利润达到9亿-12亿元,2022年一季度更是增至140亿-160亿元。

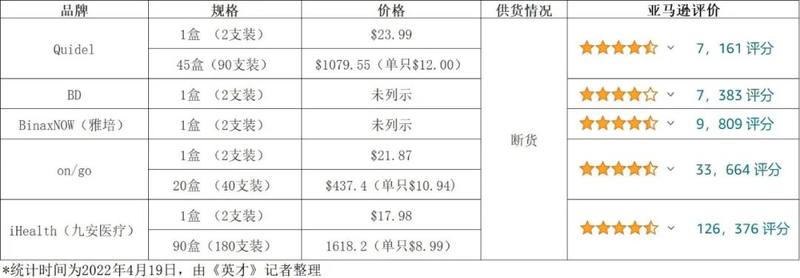

根据亚马逊平台的统计信息,可以看到九安医疗的产品在亚马逊销量排名第一。

2021年底九安医疗曾在互动平台回复投资者时提到,公司试剂盒目前在亚马逊官方售价为一人份6.99美元,而在它今年与美国ACC签署的最新大额采购合同中,一人份的采购价约为5美元。九安医疗相比同行有明显的价格优势,这也使得它在美国市场占据了半壁江山。

那么在海外大卖的九安医疗业绩持续性如何?能否在国内分得一杯羹?

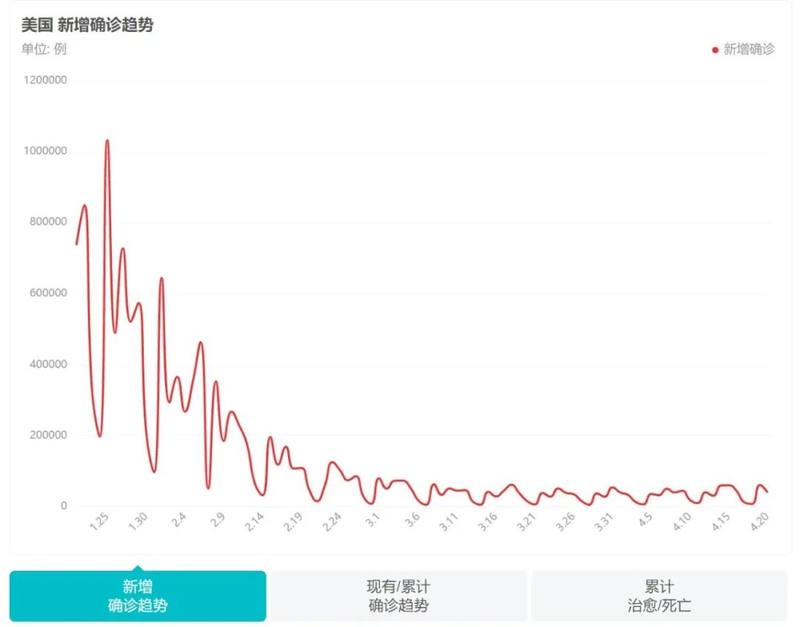

目前,促使其业绩保持一季度成绩的因素并不稳定。九安医疗的业绩主要依赖海外渠道,但是美国市场中雅培和Quidel是其强力竞争对手,雅培近期也斩获了10亿美元订单,九安医疗市占率扩张难度较大;而且需要注意的是目前海外确诊病例已过了1月份的高峰期,出现明显回落,快速诊断的需求开始减弱,大订单的可持续性不强。

数据来源:百度疫情实时大数据报告

国内方面,有机构分析抗原检测市场空间在500-1000亿。不过,截至4月21日,国家药监局已批准29个新冠病毒抗原检测试剂产品,涉及诺唯赞、万孚生物、热景生物、明德生物等公司,但这其中并没有九安医疗。

短期来看,抗原检测企业的竞争力主要是能否获得注册审批以及供应能力。如果不能尽早获得审批,九安医疗或将错失国内市场这块蛋糕。