文|向善财经

财报是外界了解一家上市企业经营质量的重要窗口,也是外界研究企业价值的有效工具。

3月29日,中国现代牧业控股有限公司发布2021年全年财报,数据显示,销售收入70.78亿元,同比增长18%。现金EBITDA录得24.34亿元,同比增长7%。

财报发布之后似乎并没有引发市场上的波澜,截至4月1日收盘,港股现代牧业每股价格来的1.3港元,总市值103.7亿港元,对比去年每股2.12港元的股价高点跌去38%。

财报发布后,第三方机构华泰证券下调目标价至2.3港币,维持“买入”评级。

从走势上来看,进入3月份之后,现代牧业股价经历了一波剧烈波动,有分析人士表示,受国内原奶需求放缓影响,奶价出现小幅下行,使得牧场自有率较高的乳企受到的影响更大,这一点可能是现代牧业短期波动的因素之一。

跨过短期的波动来看未来,经历过数年亏损之后现代牧业能否迎来新的成长,值得深入研究。

乳业增长的不确定性因子下,未来成长性有待观察

财报中最重要的信息是数据,对比数据的变化,外界更能直观感受到企业经营的动态。先来看这份财报中的主要数据。

报告期内,公司实现销售收入70.78亿元,较上年同期增长17.6%;实现净利润达10.33亿元,同比大幅增长32.3%

一方面,公司业绩在增长,另一方面,随着市场不确定因子的增加,未来公司的盈利能力也可能会经受考验。

不确定因子来源于两个方面,一是原材料价格增长,带来未来销售端的不确定性。二是未来市场消费的短期波动,也可能会带来新的变数。

原材料方面,目前饲料价格的上涨已经影响到了乳产品。以牛奶为例,2021年奶牛饲料成本涨幅约30%。中国生乳自2020年开始涨价,目前已至相对高位。

值得注意的是,短期来看,涨价进一步拉动了销售额的增长,但长期来看,对比市场上的消费增长,价格的进一步增长可能进一步压低市场对于乳制品需求,从而造成短期波动。

因此,我们可以看到这样一个有趣的情况,虽然原材料价格在不断上涨,但是2022年以来,各乳企没有明确涨价,而是通过减少促销来缓解成本压力。长期来看,对于蒙牛、伊利等乳制品企业来说,由于市场竞争在加剧,可能更需要自身旗下的供应链企业来承担更多的成本上升压力。

来自第三方机构的数据也透露出现代牧业未来利润率承压的信息。

反映在公司盈利能力变化上,根据华泰证券预测,2022年公司毛利率可能会降至31%,净利率降低至12.1%。

根据华泰证券的研究报告显示,由于原材料价格的持续上涨,公司利润率承压。以现代牧业去年销量增长明显的2H21为例,2H21 毛利率同比收缩9.0 个百分点至35.1%,主要原因是“单位饲料成本同比上升 19%而 ASP 同比微幅上涨 1.0%。”

对此,华泰证券认为公司虽然可以通过提高单产和优化饲料配方来抵消部分影响,但饲料成本持续上涨仍会对毛利率造成影响。值得注意的是,根据财报显示,玉米和大豆分别占2021 年总饲料成本的42%和13%。而受国际环境影响,这两种原材料价格可能有进一步上涨的趋势。

从行业上下游关系以及进来现代牧业的动作来看,第三方机构对现代牧业盈利能力看弱,也可能有另一层深意。

去年6月份,现代牧业发布一则人事调整公告:自2021年7月1日起,高丽娜将不再担任现代牧业行政总裁兼副主席;非执行董事赵杰军将接任公司副主席;执行董事孙玉刚将出任现代牧业执行总裁。

对此,有外界观点认为,随着创始人退休,现代牧业正式进入“蒙牛时代”。公开资料显示,蒙牛及全资附属公司持有现代牧业57.69%的股份,为第一大股东。

现代牧业对于蒙牛而言上向产业链上游延伸,为的还是高品质奶源的稳定,战略意义大于投资意义。

一方面,如果蒙牛方面销售增长动力强劲,下充足的订单、支付丰厚的价格,并优先结算,现代牧业就能在未来三到五年保持高速增长。另一方面,如果行业增长承压,原材料价格上涨,那么奶制品充分竞争的市场环境下,压力可能会更多地传导到供应链上。

从这个角度来看,即便是上市企业,现代牧业能够回旋的余地可能严重不足,与蒙牛之间的关联度很高,可能也是一把“双刃剑”。

高溢价并购策略的隐忧,“并购式”增长恐难以持续

资本市场上的并购并不总是能够带来收益,从长远的角度来看,更需要考虑并购本身是否合理。

值得注意的是,现代牧业拟2.88亿收购爱养牛科技标的溢价率达10倍,且大股东蒙牛或因此获益1.87亿元。

公开数据显示,从2015年入资到2022年出售,蒙牛股份孵化的爱养牛科技为其带来了1.87亿元的收益,也就是说,现代牧业拟收购爱养牛科技75%股权,总代价约2.88亿元人民币,如果收购完成,那么后者相当于拥有22倍市盈率,收购溢价率达10倍。

如果长期关注现代牧业,不难发现这样的高溢价收购不止一次,去年3月份现代牧业斥资34.8亿元收购了富源国际全部股权。与此次收购的爱养牛科技类似,富源国际的大股东同样是蒙牛乳业。

根据天眼查信息显示,去年3月份,现代牧业曾经以34.8亿人民币的交易金额并购内蒙古富源国际。并购带来的结果,就是财务并表后数据的增长,数据显示,收购富源国际也为现代牧业的原料奶销售量同比增加8.9%,达到159万吨。

对于现代牧业而言,并购的确能带来业绩的增长,但长期来看,过高的交易价格,可能会进一步对企业的经营的资源分配造成影响,对比公司,2021年净利润10.33亿来看,先后两并购能否带来更多正向收益,值得进一步观察。

值得市场注意的是,大举资本并购也可能会存在一定风险。

根据华泰证券研究报告中的风险提示,现代牧业下行的风险有:1、原奶价格低于预期;2、饲料成本大幅上涨;3资本支出高于预期,4实行成本较高的外部融资计划。

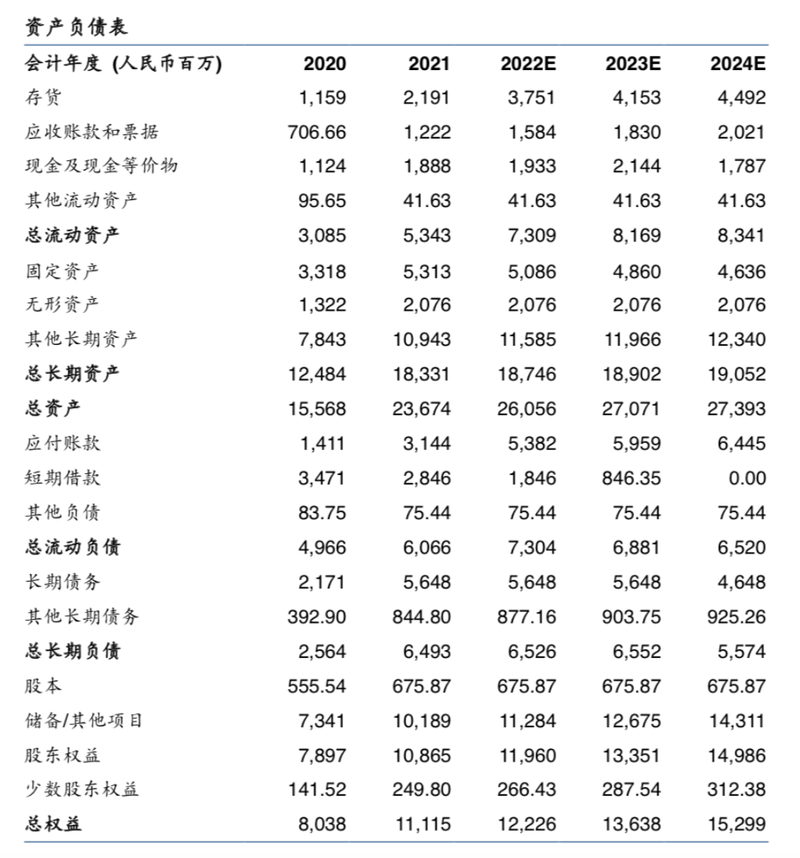

从财报数据来看,2021年公司总流动负债60.66亿元;短期借款28.46亿元;长期债务56.48亿元;总长期负债64.93亿元,同比增长了39.29亿。

对比全年70.78亿元的总销售收入,总长期负债占到年销售收入的91.7%。

根据公开数据显示,从2012年到2019年期间,现代牧业负债率均在50%以上,2020年略有下降,回落到48.37%。

从负债情况来看,短期债务压力可能是公司实行成本较高的外部融资计划原因之一,而并购对财务带来的影响可能就是一年之后,长期债务增长了39.29亿。

财报背后,似乎也透露出高溢价并购策略背后的隐忧,高负债模式下,投资者也关心公司的持续增长能力。

一方面倘若并购带来的业绩增长未来不足以覆盖长期债务,那么公司可能会需要发布新的,外部融资计划,长期来看,这会进一步增加公司的外部资金使用成本,从而压低整体利润空间。

“从资本市场上的反映来看,养殖业中的高负债模式没有被一些机构认可。”有行业观察人士表示,传统行业的重资产规模化扩张往往也伴随着高风险,行业增长期,这样的风险会被增速化解,但规模越大,整体的运营压力也就越大,无论抵御风险的能力还是资产管理难度都会进一步上升。

总体而言,国人对奶制品需求的持续增加,是现代牧业最基本的增长逻辑,但理性来看,潜在制约其二级市场成长性的因素有很多未来能否排除这些不利因素,进一步取得成果,对管理层来说依旧是一个考验。