近日,成立逾三十年的职业教育“老兵”中国东方教育发布2021年度业绩公告,公司全年收入41.4亿元,同比上涨13.5%,纯利3.02亿元,同比上涨17.3%。

稳健增长的业绩却未得到认可。花旗发布研报称,鉴于疫情再度爆发的潜在影响及新学校建设时间延长,下调2022/23年核心盈利预测11%至17%,目标价由6.4港元下调至5.7港元。

一边稳定增长,一边下调目标价,和中国东方教育这份财报一样,充满挣扎。

洗脑营销下半场,近10亿销售开支

洗脑广告词,曾经是中国东方教育旗下品牌破圈的关键。“遇到新东方厨师就嫁了吧”、“学汽修,到万通”、“轻松学电脑,成功在新华”,在电视广告的黄金时代,这些简单重复的广告语曾“狂轰滥炸”过一代人,特别是新东方烹饪与蓝翔一并成为职业培训的代表。

广告效果加持下,中国东方教育的招生人数逐年递增,2016年-2018年,公司平均培训人次由105095上升至123957,学校数量从90所上升到145所。2019年6月,中国东方教育在港交所挂牌,募资近47.69亿港元。但上市首日,公司股价却一度跌破发行价,最终报收9.92港元,跌幅超过11%。

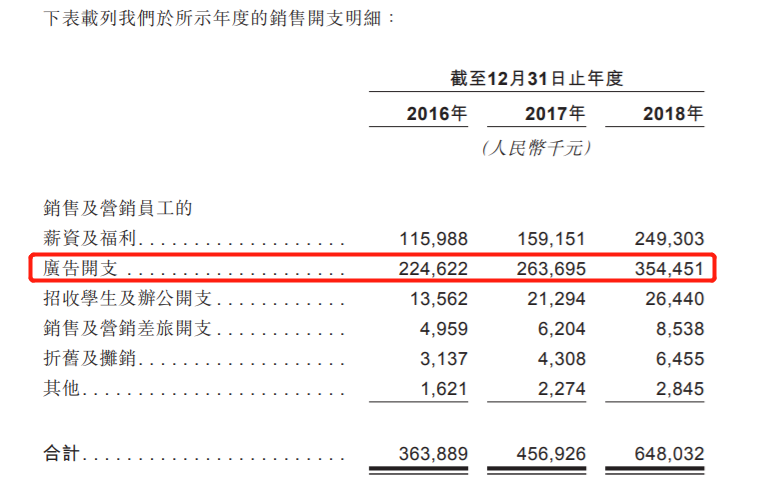

顶着“职教龙头”光环上市的中国东方教育,为何不受资本市场青睐?高投入换回报的模式或许是原因之一。招股书显示,2016年-2018年,中国东方教育销售开支从3.64亿元,涨至6.48亿元,其中广告开支占比年均超过50%。

这让外界开始怀疑中国东方教育的增长前景。彼时有媒体报道,“明星效应+重复播放”虽然帮助中国东方教育旗下品牌打响了知名度。但在电视广告收视率连年下跌、转化率低、获客成本高等因素影响下,这种推广策略未必是长远的可持续之计。

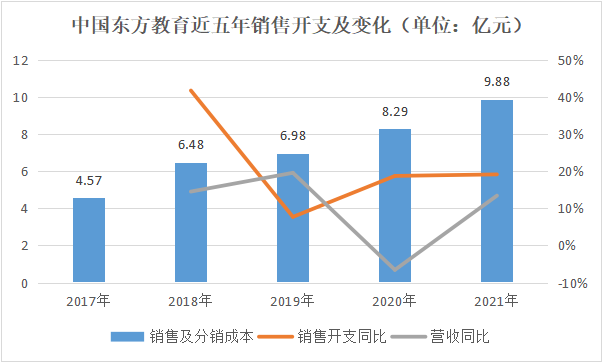

然而,吃到营销红利的中国东方教育却没有停下“投投投”的步伐。2019年-2021年,公司的销售及分销成本分别为6.98亿元、8.29亿元、9.88亿元。即使在2020年营收下降的情况下,销售开支依然同比增加18.77%。回顾近五年销售开支情况,除了2019年,销售开支同比涨幅均超过了营收同比涨幅。

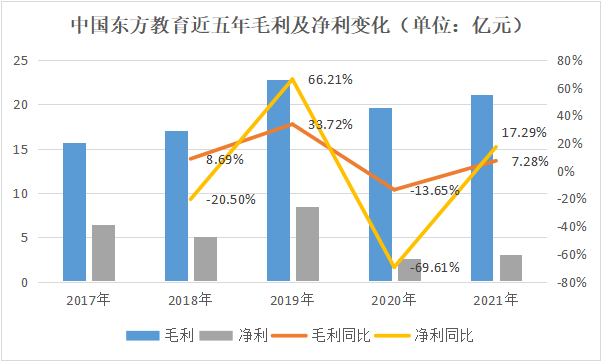

高额的销售开支没能让中国东方教育复刻电视黄金年代的“神话”,却给公司的利润不断施压。2021年,中国东方教育实现纯利3.02亿元,同比上涨17.29%,但和2019年的8.48亿元相比大降64.39%,甚至未达到2017年水平。

与此同时,2021年公司销售及分销成本为9.88亿元,占总收入比重23.87%。盈利疲软的困局之下,销售费用始终没有得到有效控制。

中国东方教育花如此大代价投入销售,在当下显得有些“跑偏”。眼下,品牌投放的方式已经发生了很多变化。流量池从早期的跑马圈地转为精耕细作,近几年,中国东方教育旗下品牌鲜有“出圈”案例。搜索主流社交媒体发现,其似乎还未掌握新时代的流量玩法。以新东方烹饪为例,各地学校几乎都有自己的抖音账号,但即便是粉丝最多的成都新东方烹饪学校,也少有作品点赞量破千。和抖音百亿流量相比,中国东方教育明显未能从互联网的流量红利中“分得一杯羹”。

即使不与平台比较,同时期的蓝翔技校,也曾因洗脑广告词出圈,但它显然更适应社交媒体时代的玩法。今年年初,一则“学姐陪你开飞车”的视频走红,让几近消失的蓝翔重新回归公众视野。

那么,中国东方教育为何要大规模投入,哪怕这种方式已经不够经济?

烹饪之外,难当大任

业绩依赖新东方烹饪,但其招生不利,或许是中国东方教育不断加码销售的原因之一。

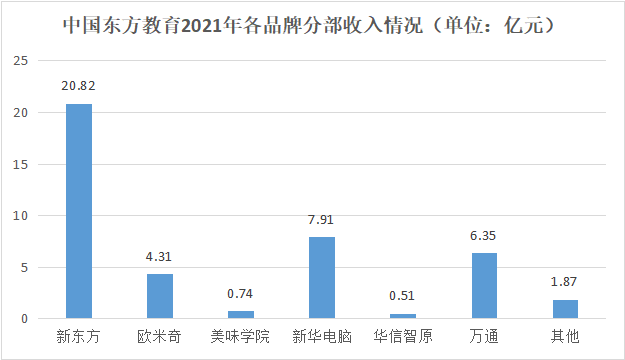

财报显示,新东方烹饪2021年实现收入20.82亿元,占比总收入50.3%,是当之无愧的营收主力军。截至2021年12月31日,中国东方教育共运营231所学校中心,其中有72所新东方烹饪学校。无论收入,还是学校数量,新东方烹饪对中国东方教育的业绩有重要影响,这也使得其招生变得更为重要。

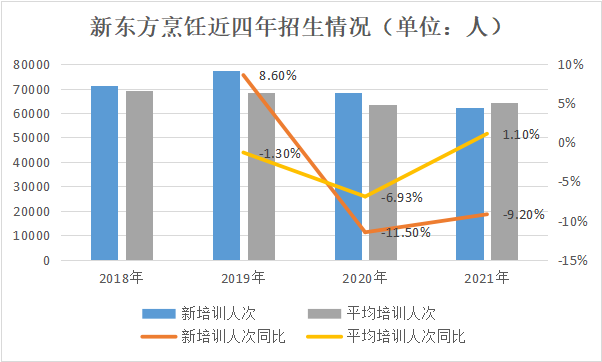

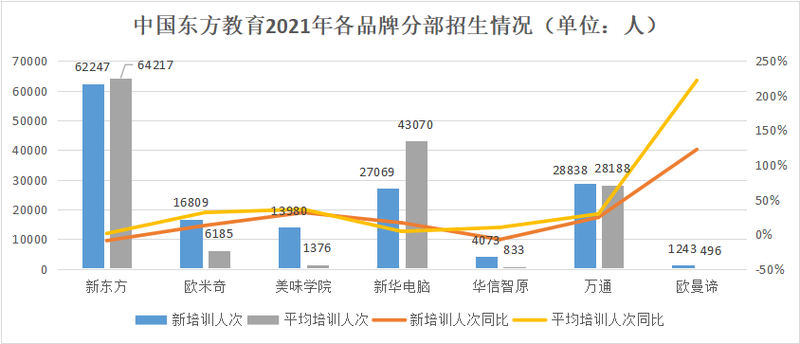

然而,新东方烹饪的招生情况已经出现明显的疲态。2021年,新东方烹饪新培训人次为62247,同比下降9.2%。和2019年77448人相比,更是下降19.63%。尽管平均培训人次64217,同比上升1.1%,但和2019年68229人相比,也下降了5.88%。

回顾近四年新东方烹饪的招生情况发现,自上市以来,新培训人次逐年递减,平均培训人次总体也呈下降趋势。作为中国东方教育旗下核心业务,新东方烹饪似乎不香了。或许是为了挽回明星品牌的招生颓势,中国东方教育才顶着业绩压力一再加码销售。但当前获客成本居高不下,其可能无法“任性”太久。

尽管公司旗下有众多品牌,但拆分来看,新东方烹饪之下,依次是新华电脑教育7.91亿元、万通汽车教育6.35亿元、欧米奇4.31亿元等。两相比较,其他业务的收入还难独当一面。

不过,招生方面,时尚美业品牌欧曼谛的表现令人惊喜。2021年欧曼谛新培训人次1243,同比大涨122.4%。平均培训人次496,同比大增222.1%,展现出可喜的增势。而且欧曼谛2021年长期课程学费13800元-23900元/年,短期课程3600元-29600元/课程,在中国东方教育各品牌学费中位居第二位,仅次于欧米奇。若招生规模能突破一个数量级,或许将是值得期待的盈利点。但眼下,欧曼谛仅有1所学校,在品牌分部收入表中,还未单独披露该部分营收,发展规模有限。

主力军新东方烹饪招生乏力,其他业务难取而代之,是中国东方教育需要解决的难题。

半年股价腰斩,业绩疲软

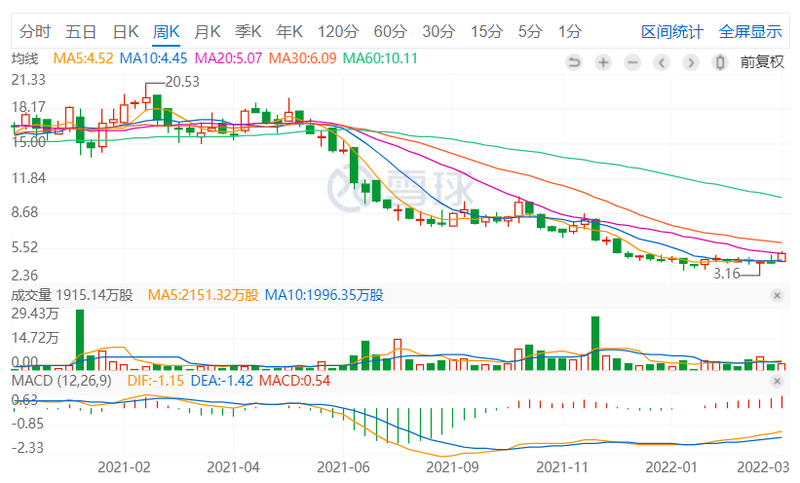

财报发布次日,中国东方教育股价从4.53港元跌至4.31港元,跌幅4.86%。回顾过去半年,公司股价累计下跌近50%,一定程度上反映出疲软的业绩。

这或许能部分解释,为何营收稳健增长的中国东方教育没能获得投行绝对肯定。除了花旗下调目标股价,申万宏源将2022年中国东方教育的每股盈利预测从人民币0.28元下调至0.25元,2023年的每股盈利预测从人民币0.33元下调至0.30元,同时将目标价下调至5.49港元,但也维持买入评级。

瑞信发布的报告则偏向肯定,由于中国东方教育更谨慎地控制成本,将2023财年每股盈利预测提高15%,目标价由5港元升至5.4港元,评级由“中性”升至“跑赢大市”。但其中也提到了将关注新生入学恢复、营销费用控制、与公立职业学校的竞争。和中国东方教育的财报一样,投行的态度似乎也说明,其未来机遇和挑战并存。

机遇方面,职业技能培训赛道的政策利好不断释放。去年底,人社部等四部门印发《“十四五”职业技能培训规划》,其中提到,要支持民办培训机构和线上培训平台规范发展。要加大政府、企业、社会等各类培训资源优化整合,提高职业技能培训供给能力,到2025年实现共建共享职业技能培训体系更加健全。

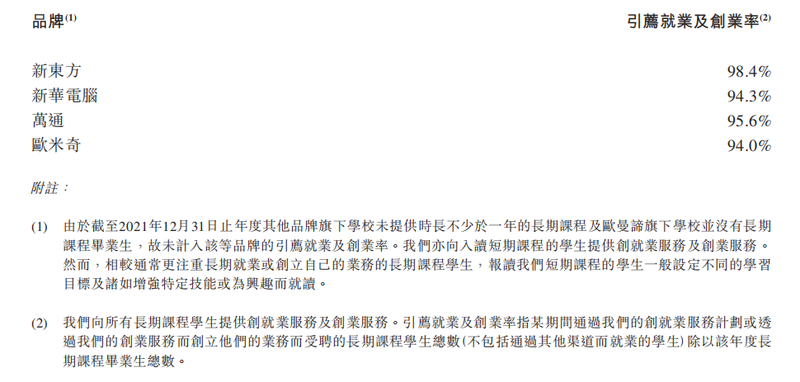

而且,在着重就业的职业技能培训领域,中国东方教育也有自己的优势。财报显示,2021年,新东方及万通长期课程毕业生的平均引荐就业及创业率达95%以上。新华电脑及欧米奇达90%以上。此外,中国东方教育的“区域中心战略”也在持续推进,得到了较多的期待和认可。

但同时,挑战也是明确的。除了上述的营销费用控制不力,营收主力业绩疲软,在“前景”一栏,中国东方教育提到了课程结构扩展及多样化,透露将开发人工智能、医疗保健等服务业及新经济领域。对于这些门槛较高的行业,其展现了足够的野心,但从研发成本看,并未能采取足够的行动。2021年,中国东方教育研发开支3079.7万元,同比下降29.65%,甚至还比不上销售开支的零头。仅有意愿还不够,如若不能切实投入开发课程,不如专注发力传统领域。

此外,尽管中国东方教育在财报中强调,于2022年,疫情对集团的经营及财务状况不会有任何重大不利影响。但花旗的研究报告仍然提到了疫情再度爆发的潜在影响和新学校建设周期延长带来的不确定性。更何况,对于烹饪、汽修这类强调线下场景的技能培训,疫情的负面影响依然不可预估。

当前,职业教育万亿市场之下,一大批新玩家正在入局。稳健增长的积极信号之下,内忧外患的中国东方教育似乎正陷入不确定性。