职业教育成为热门赛道。粉笔科技近日赴港IPO,招股书中预测,到2025年,中国职业教育培训市场规模将突破万亿。

职业教育成为热门赛道。粉笔科技近日赴港IPO,招股书中预测,到2025年,中国职业教育培训市场规模将突破万亿。

然而,在这个热门赛道里却是冷暖自知。日前,开元教育发布2021年度业绩快报显示,期内扣非净亏损4.06亿元,这已经是其连续亏损的第三年。

职业教育风口之上,一门心思做职教的开元,怎么就飞不起来?

连年亏损

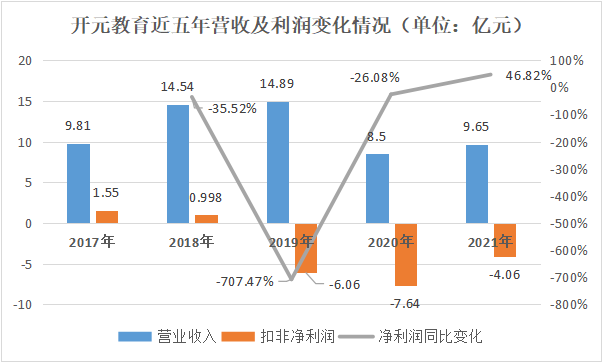

财报显示,2021年开元教育实现营收9.65亿元,同比增长13.52%。对于业绩增长的原因,财报中称,受疫情影响,教育业务排课与交付进度延缓,期末教育业务学员预收款同比增加28%。

可以看到,营收增长并不是由业务发展带来的,报告期内,公司还停止了自学考试辅导业务导致业务规模有所下降,开元教育的营收情况依然不容乐观。事实上,和2019年14.89亿元相比,公司2021年营收下降近35.19%,甚至还未恢复到5年前的水平。

雪上加霜的是,亏损仍在持续。2019年,开元教育剥离完制造业资产,转型为教育类上市公司,本以为终于能轻装上阵,在职教领域大展身手,不曾想公司遭遇了连续亏损。2019-2021年,公司扣非净亏损分别为6.06亿元、7.64亿元、4.06亿元,三年累亏17.76亿元。

这样的情况下,公司还未能控制住成本。2021年第三季度财报指出,前三季度,开元教育的销售费用、管理费用分别为4亿元、2.53亿元,而期内营收才8.24亿元,光这两项支出就占营收近八成。2021年度业绩快报指出,受线下月均营业校区数量增长的影响,2021年公司营业成本同比增长14.56%。

营收难增、持续亏损、成本难控制,让开元教育的现金流备受考验。尽管2021年快报未披露开元教育的现金状况,但2020年报指出,公司期内经营活动产生的现金净流出7616.86万元,同比由流入转为流出。2021前三季度,公司期内现金及现金等价物减少4117.23万元。截至2021年9月30日,公司现金及现金等价物余额仅剩7742.31万元。

2020年4月,开元教育曾宣布拟向特定对象江勇等非公开发行股票,募资金额不超过5.3亿元。同年9月,开元教育定增预案修订稿显示,在定增对象中去掉南京瑞森,下调定增金额至不超过3.68亿元。即便如此,此次募资最终还是以停止实施告终。

2022年初,开元教育发布公告称,拟向银行申请不超过9000万元综合授信敞口,以满足公司日常经营需要,补充公司营运资金。由此推断,开元教育,可能正处在不小的现金压力之下。

高价买,高速扩

2018年,开源股份董事彭民曾公开表示,下一个五到十年是职业教育发展的黄金时期。“我们的目标是想成为职教领域里的新东方,成为国内第一梯队的职教运营集团。”

如今,黄金期到了,但立志做“职教领域新东方”的开元教育却连连亏损,发生了什么?

2016年,开元教育作价13.82亿元收购恒企教育100%股权和中大英才70%股权,和标的公司的净资产相比,分别增值11.44亿元、2.59亿元。虽然最终交易价格较评估值略有折价,但溢价依然惊人。由此形成的商誉分别为11.05亿元、1.65亿元。

2017年,开元教育接连收购天琥教育、多迪教育校区。当年年底,公司商誉高达14.1亿元,占总资产比例近46.76%。而此后,商誉减值连续发生,到2020年底,商誉账面价值仅剩4.42亿元。

2021年业绩快报指出,期内对收购职业教育板块各子公司形成的商誉减值为4630万元,同比减少3.26亿元。但看起来,相关资产的经营状况并未改善,截至2021年9月30日,开元教育还有4.42亿元商誉高悬头顶,未来减值风险或将持续。

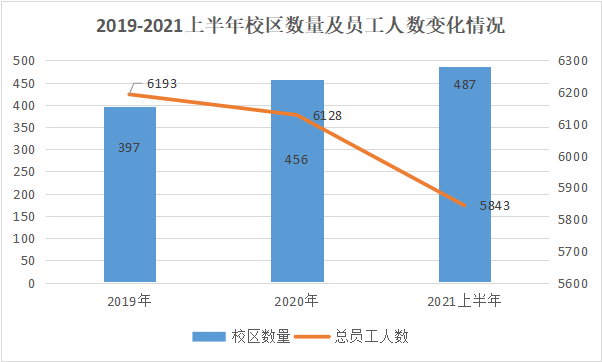

然而,开元教育的扩张野心并未就此止步。其在收购职业教育子公司外,其还在线下大面积开设校区。2019年年报指出,开元教育在164个城市开办近397家校区。2020年报指出,开元教育在全国163个城市开办近456家校区。2021半年报指出,开元教育在全国167个城市开办487家校区。在业绩亏损的情况下,开元教育仅一年半就在全国扩张了近100所学校。

校区数量快速增长的同时,员工总数竟然出现了下降。校区扩张近100所,但员工总数却下降350人。这或许是公司控制管理成本的举措,但从中似乎也能窥见开元教育在扩张路上的捉襟见肘。

2021年2月,开元教育在回答投资者提问时透露,计划拓展100家新校区,而新开校区意味着管理费用和销售费用也将同步增长。截至2021年9月30日,开元教育账面上还有约5.06亿元合同负债,叠加现金压力,实力能否撑起野心,仍要打个问号。

破局之路

一边是连年的亏损,一边是高速扩张的野心,开元教育该如何破局?

在2020年财报中,开元教育宣布了公司四大发展战略:发力在线职业教育、做大财经会计教育业务、加大研发投入、继续拓渠道战略。

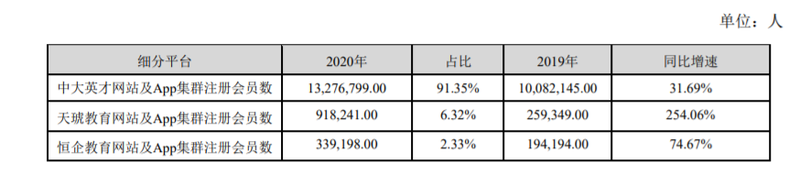

在线业务方面,2020年,开元教育线上平台注册会员数超过1453.42万人,其中九成都是中大英才的线上注册会员,天琥教育和恒企教育的线上用户加起来仅占比8.65%。2020年,开元教育在线招生人数113.63万,同比增长102.57%,但受客单价影响,在线教育业务营收却同比下降14.56%。

目前看来,在线业务尚且处于积累用户流量的阶段,离成为盈利主力军还有距离。随着互联网流量红利消失,在线教育获客成本可能居高不下甚至进一步提升。而且,同为在线职业教育赛道玩家,粉笔科技拥有880万付费用户,开课吧付费学员数超过500万,与之相比,开元教育的在线业务并不占优势。

拓展渠道方面,财报称,公司计划运用“加速器模式”快速新开校区,进一步下沉市场,提高公司在全国的校区覆盖密度。然而,面对快速扩张,连续亏损的开元教育能否维持现金流健康?扩张后,公司是否具备了相应的管理能力,依然还是一个未知数。

加大研发方面,开元教育在多份财报中称,“公司在教育+互联网路上,不断加大技术研发力度,持续推出产业互联网中台”“持续重视研发投入,提高公司产业互联网中台能力”,但数据表露的却是另一个版本。

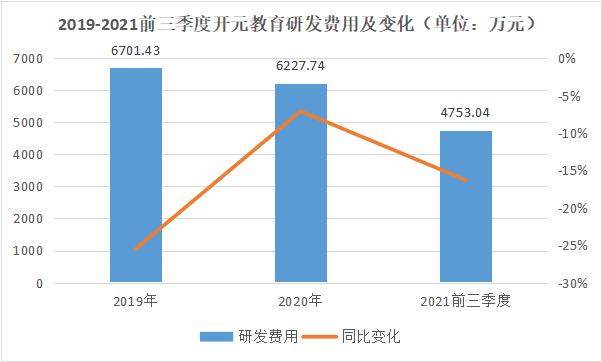

自2019年以来,开元教育的研发费用持续下降。2021年前三季度开元教育研发费用仅为4753.04万元,同比下降16.27%。和动辄数亿的销售费用相比,研发投入还远远不够,“重营销,轻研发”的标签还无法摘去。

2021年11月,开元教育在互动平台表示,天琥教育积极跟踪关注元宇宙相关技术的应用与发展,并积极计划开发相关课程。2022年3月1日,开元教育再次表示,公司的虚拟人开发与应用项目已经完成规划立项,正在加紧研发中。然而,不管是虚拟人,还是元宇宙,虽然概念热门,但离落地尚需一段时间。

对开元教育而言,野心是巨大的,只是眼下的财务状况,兑现野心犹如走钢丝,比起追寻虚无缥缈的元宇宙,先稳住基本盘或许是更现实的做法。