文|猎云网 韩文静

近日,港交所披露的信息显示,上海博动医疗科技股份有限公司(下称“博动医疗”)在港交所递交上市申请材料,摩根士丹利及中金公司为其联席保荐人。

博动医疗成立于2015年,致力于提供泛血管介入手术数字化决策的综合精准诊疗解决方案。作为一家创新性的医疗器械企业,博动医疗曾获得来自高瓴创投、高盛中国、博行资本等知名机构的投资。

根据弗若斯特沙利文的资料,心血管疾病是在全球及中国造成死亡的主要原因,而CAD(即冠状动脉疾病或冠心病)是心血管疾病导致死亡的主要原因。随着老龄化的加速,CAD患者的数量不断攀升,在这种背景下,预防及精准诊断市场迎来发展机遇。

临床需求的推动下,博动医疗开发的基于冠脉造影的QFR(无导丝FFR系统)系统,是首款在中国获批的基于影像的FFR评估医疗器械。该系列产品可以帮助医生改善其血管内介入手术的临床决策,包括术前规划、术中决策及手术优化。

在营收扩大的同时,博动医疗的亏损也在持续加剧。2020年及2021年1-9月,博动医疗分别实现营业收入3251.3万元、5006.5万元;净利润分别为-93.4万元、-2.04亿元。赴港IPO之后,博动医疗科技的故事将如何继续?

瞄准“小众市场”,专注心血管精准诊断

弗若斯特沙利文的数据显示,中国2020年CAD(即冠状动脉疾病或冠心病)患者的人数超2500万。基于影像的FFR代表了CAD最常用的治疗手段冠脉介入手术,目前仍然具有巨大的未开发且快速增长的市场。

全球范围内CAD的FFR评估市场预计将从2020年的6.34亿美元增加到截至2030年的93.38亿美元,复合年增长率为30.8%。中国CAD的FFR评估市场虽然较为小众,但成长迅速,预计将从2020年的人民币1.33亿元增加到截至2030年的人民币209.6亿元,复合年增长率为65.9%。

公司一直致力于研发及升级定量血流分数,也就是QFR系列产品,其为一套于导管插入实验室使用的软硬件集成医疗设备,是首款在中国获批的提供基于影像的血流储备分数(FFR)评估的医疗器械。

QFR系列产品可以对靶血管及其侧支进行快速3D重建,从而生成FFR评估及其他临床相关参数。在临床需求的推动下,公司的产品可以帮助医生改善其血管内介入手术的临床决策,包括术前规划、术中决策及手术优化。

从产品端来看,博动医疗的QFR属于无创采集血管造影。

一方面,相比于传统的检测器材,QFR系列产品节约了时间。QFR避免使用压力导丝及充血诱导的冗长流程,该流程通常需耗时约30分钟,而QFR V2可于自动采集血管造影后,短短一分钟内即可评估生理机能。

另一方面,QFR系列产品可以降低患者费用。根据弗若斯特沙利文的资料,中国目前有导丝FFR检测的耗材开支介乎约人民币9000元至人民币17000元之间,QFR系列产品则无需耗材,患者一次QFR测量的费用介乎约人民币2900元至约人民币4200元之间。

此外,QFR系列产品的适应症范围更广,诊断准确性也更高。临床研究表明,QFR将CAD诊断准确率提高了33%,将不良事件发生率降低了35%。

截至最后实际可行日期,博动医疗已开发由50项中国专利及18项于中国的待决专利申请以及33项于海外的专利或专利申请组成的知识产权组合,其中38项专利及9项待决专利申请涉及公司的核心产品。

高瓴、高盛、飞利浦加注,五款产品已实现商业化

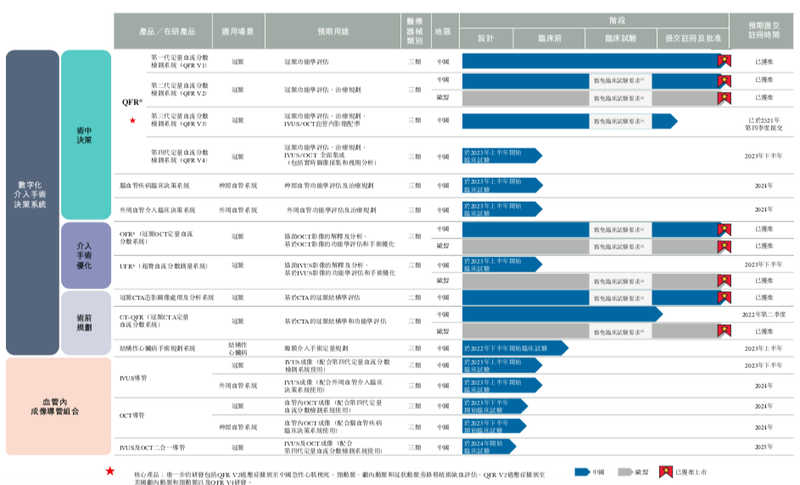

目前,公司已自主开发含有11款产品及在研产品的综合协同性产品组合,其中五款已于中国或欧盟或同时于两地取得商业化批准,涵盖冠状动脉疾病(CAD)、脑血管疾病(CVD)、结构性心脏病(SHD)及外周动脉疾病(PAD)诊疗。

来源:招股书

根据弗若斯特沙利文的资料显示,博动医疗是世界上首家且迄今为止唯一一家获得批准将涵盖所有主要泛血管介入评估手段的影像及生理学产品商业化的解决方案提供商。

截至最后实际可行日期,公司在中国有两款获批准的QFR产品系列,即QFRV1及QFRV2,并在欧盟有一款获批准的QFR产品,即QFRV2。目前,公司正在升级QFR系列产品至QFRV3及QFRV4。

2017年,博动医疗与上海交通大学签订立合作协议以成立联合实验室,主要负责与上海交通大学合作开发相关产品,包括QFR系列产品的研发全过程。

2021年,博动医疗与飞利浦签订战略合作协议,双方均同意就QFR系列产品的销售及商业化开展合作。

从成立至今,博动医疗已经完成多轮融资。2021年8月,博动医疗宣布完成超亿美元的C轮融资,由老股东高瓴创投和战略投资方飞利浦联合领投,高盛资产管理、博裕资本参与共同领投,领道资本、老股东博行资本等跟投,投后估值约为52亿元。

IPO前,博动医疗执行董事、董事会主席兼CEO刘冰持股25.60%,高瓴持有博动医疗14.54%的股份,为最大机构投资方,高瓴执行董事陈新星担任博动医疗非执行董事,飞利浦(中国)持股5.00%

营收增长,亏损持续扩大

招股书显示,在过去的2020年和2021年前九个月,博动医疗的营业收入分别为3251.3万元和5006.5万元人民币,同期的研发费用分别为1668万和 2481万元。

在营收实现增长的同时,博动医疗的亏损也在持续扩大。2020年和2021年前九个月,净亏损分别93万元和2.0409亿元。

博动医疗的经营业绩受成本结构的重大影响,成本结构主要包括销售成本及经营开支。2021年前九个月,博动医疗成本支出大幅增加,扩大了公司的期内亏损。

公司的销售成本主要包括原材料成本,其次是雇员福利开支及其他、制造成本及税项。对此,博动医疗表示,随着销量及收入持续增长,公司的销售成本占收入的百分比或会因规模经济而下降。

截至2021年9月30日,博动医疗手中拥有的现金及现金等价物为2.04亿元,而截至2022年1月31日,其手中现金及现金等价物仅剩9143万元。

值得注意的是,博动医疗的收入来源单一,据招股书披露,收入主要来自QFR系列产品。截至2020年12月31日止年度以及截至2020年及2021年9月30日止九个月,设备的销售分别占公司总收入的92.1%、82.9%及89.1%,若未能实现该产品的预期收入,可能对公司业务和业绩造成不利影响。

此外招股书显示,博动医疗主要向第三方分销商销售产品。截至2021年9月30日止九个月,公司向最大客户作出的销售占收益的59.9%,预计未来将继续自该分销商产生大部分收益。依赖大客户的博动医疗,存在着单一客户流失的风险。

对于博动医疗而言,在市场需求增大的背景下,继续推动产品的商业化也成为其IPO后的首要任务。今年以来,港股IPO的企业整体跌幅比较大,即将登陆IPO的博动医疗能否回应市场的期待,还需要打上一个问号。