文|市值榜 何玥阳

编辑|嘉辛

新式奶茶在2015年大爆发之后,迎来了七年之痒。

2022年开年,喜茶就因为裁员30%登上热搜,随后奈雪的茶又公告预亏1.35亿元。此前,这两家新式奶茶中的佼佼者、新消费领域的明星公司刚刚宣布降价。

再往前推,茶颜悦色降薪惹发争议;乐乐茶多地闭店又陷卖身风波;奈雪的茶上市多半年来,市值也持续缩水,接近腰斩。

种种迹象,都彰显了新式奶茶生存之艰难。

新式奶茶遇到了什么瓶颈?在食品原材料上涨的大势之下,新式奶茶为什么逆势而行,主动削弱自己的高端调性?消费升级的逻辑还讲得通吗?更受欢迎的新式奶茶为什么还不如香飘飘赚钱?

本文将以喜茶、奈雪的茶为例,回答这些问题。

01 变天:新式奶茶来势汹汹

奈雪的茶、喜茶等新式奶茶火起来之前,中国的奶茶行业已经走过了两个阶段:高价门店时代和低价固体冲剂时代。

1987年,台湾“春水堂”发明了珍珠奶茶,迅速成为台湾第一饮品。之后,快可立进入大陆开直营店,一杯奶茶零售价高达8-10元,仍受到消费者的狂热追捧。此时的奶茶主要沿袭传统做法,只是把液体奶换成粉末奶,再加入淀粉“珍珠”。

2000年后,奶粉和茶被奶精、糖精等替代,价格从7元下滑到1~2元,仍然是暴利。当时一公斤奶精批发价约15元,能冲50~70杯奶茶。市场呈现连锁品牌和无数小门店、小摊贩混战的局面。

香飘飘正是在此时看到商机,推出杯装冲剂奶茶,将奶茶从门店模式做成了零售模式,以同样的价格畅销全国。

杯装冲剂奶茶开始打败门店,成为奶茶的主流模式。

2011年,一点点推出奶盖茶,使用真正的现煮牛奶,定价在10元~15元之间。2012年,聂云宸创立“喜茶”,在真奶的基础上加上真茶,定价20元左右。2015年,奈雪的茶采用上等茶叶和鲜奶,继续拓展高端路线,定价达到了30元。

奶茶就此进入新式奶茶时代。与想象中的涨价抑制需求不同,奶茶店排队成为高频词汇。

中国连锁经营协会发布的《2021新茶饮研究报告》显示,2017-2020年,我国新茶饮市场规模已经从422亿元增长至831亿元,翻了近一倍,预计2023年新茶饮门店数可达50万家,新茶饮市场规模有望达到1428亿元。

新式奶茶的爆发,源自以下几个因素:

第一,消费升级。

人的欲望是向上的,但收入水平会将消费能力限制在某个水平之上,万千的消费者形成了对于某种产品的需求曲线。

当消费能力提升后,人就会追求更好的欲望满足,也会吸引生产者也在更高的价格/成本水平上提供产品。

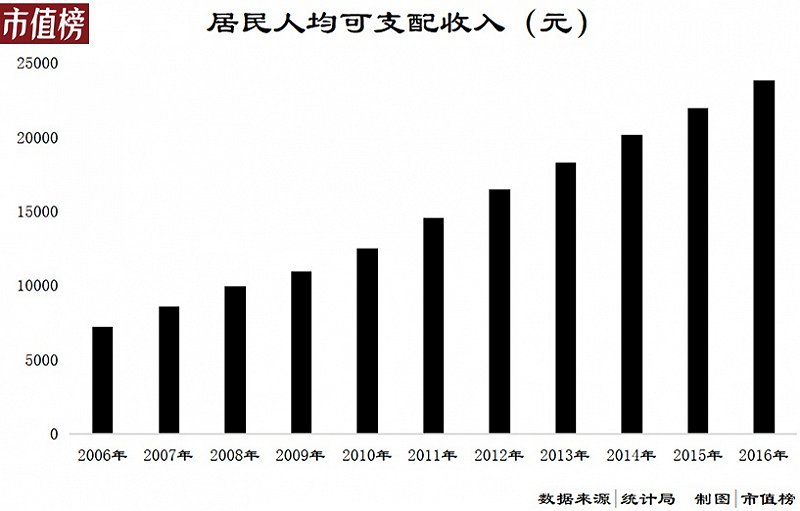

从2006年到2016年,居民可支配收入增长约230%。随着冷链冷藏、奶泡机等技术创新、外卖等新的商业模式创新,门店的新式奶茶因能够兼顾人们对于品质、健康、优质服务、便捷的需求而再次盛行。

第二,抢占年轻人。

90后、95后生活在商品过剩的年代,最基本的需求已有大量的具有性价比的产品和品牌满足。但这些产品和品牌满足的仅仅是最低层次的需求,即生理方面的需求。马斯洛需求层次理论提到,低层次的需要得到满足之后,它的激励作用就会降低,高层次的需要会取而代之成为推动行为的主要原因。

对这代年轻人来说,尝鲜、基于自身的圈层和兴趣自由选择,是更高层次的需求。

而这一代年轻人又是网络时代的主流声音,他们的感受、体验通过文字、视频等,以裂变的形式突破地域圈层甚至是年龄圈层,在更广阔人群中形成消费认同。

新式茶饮对年轻人来说,是新的休闲方式和社交货币,年轻人对品牌来说,既是消费者,也成为了品牌的绝佳传播途径。

第三,资本助推。

资本的介入,让新式奶茶有钱做营销,刷存在感,提高品牌调性。

从雇奶茶托儿排队、做好产品之后不通知顾客等制造稀缺性式的饥饿营销,到网红种草、打卡以拔高格调,再到“秋天的第一杯奶茶”“跨界联名IP”等利用从众心理进行营销,新式奶茶的玩法层出不穷,对年轻人的心理拿捏得死死的。

另一方面,资本的介入有助于门店扩张。消费者从了解到一个品牌或者新品到拔草,需要有实现的场地,只有铺天盖地的广告,找不到可以尝试的门店,营销就是失败的。

当然,资本也有自己的考量。对于一些尚未盈利的赛道,门店数量是估值时的重要指标。

在消费升级这一大逻辑之下,喜茶、奈雪的茶等品牌迅速崛起,俘获众多年轻人,变身新消费中的佼佼者,也是众多投资经理的得意之作。

而在消费升级逻辑运行的六七年中,新式茶饮并未实现盈利,如今,还出现了闭店、降薪、裁员、降价等诸多经营不利的信号,这是为什么?

02 盈利:锦衣遮羞

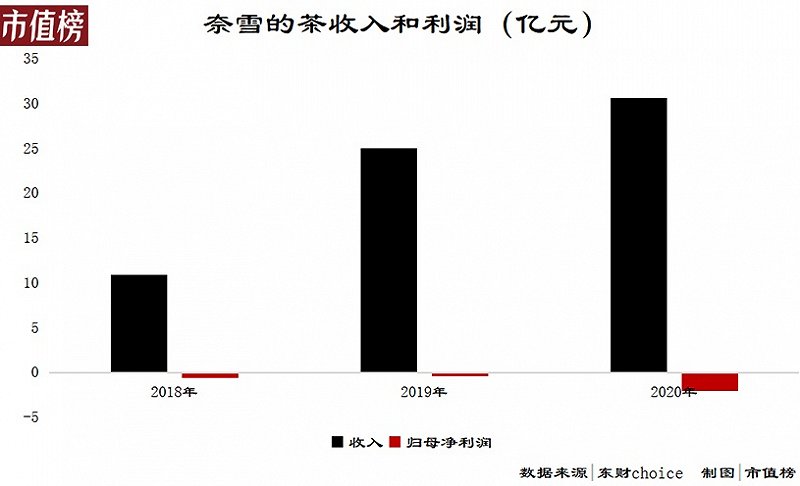

对于喜茶裁员一事,有人认为这是喜茶为了减少成本以美化招股书中的盈利数据;2021年,乐乐茶传出卖身消息,网传的收购方喜茶因乐乐茶的经营情况和数据,选择“彻底、完全、坚决放弃”;奈雪的茶招股书显示,2018年~2020年,分别亏损了0.66亿元、0.39亿元和2.03亿元。

2021年,奈雪的茶如果以预告的中值计算,收入增速在40%左右,经调整后预计亏损1.35亿元—1.65亿元,而2020年同口径的数据为盈利1660万元。所以在净利润上,奈雪的茶2021年大概率亏损扩大。

大品牌如此,小企业更难,有数据显示,近六成茶饮企业活不过三年,存活时间在1年内的茶饮企业占比为24.4%,存活时间在1-3年的茶饮企业占比35.0%。

新茶饮不赚钱,主要是因为利润薄、竞争大、壁垒低。而竞争大、壁垒低也是造成利润薄的重要原因。

先来看利润率。

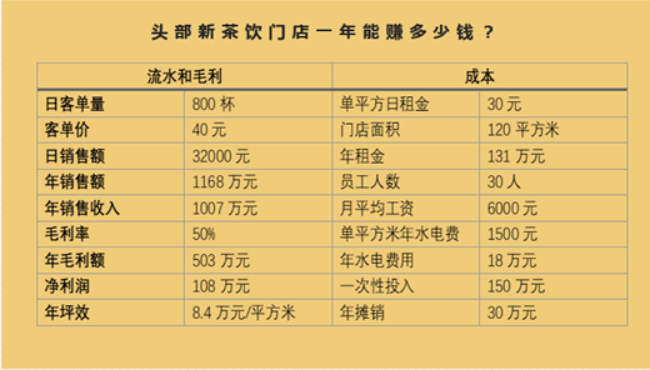

据招商证券调研,一家头部奶茶店每天卖出800杯,才开始盈利。摊入房租水电、员工薪资等成本,一家奶茶店每年营收1000万元,最终到手100万元左右,净利率约10%。

这其实是很乐观的数据。

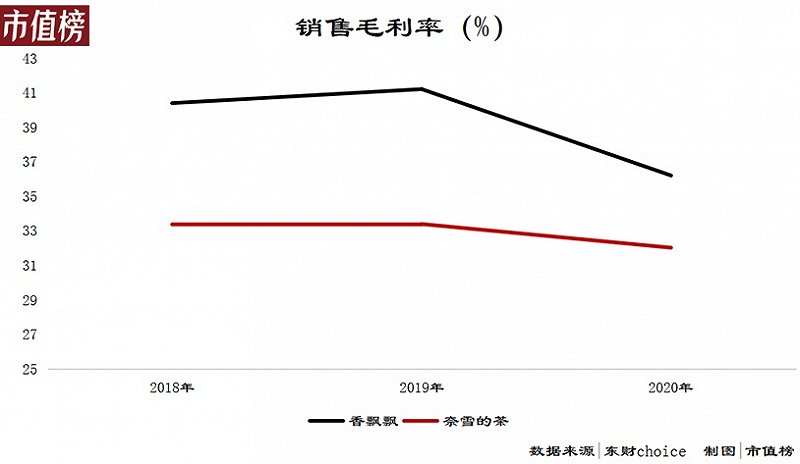

具体到奈雪的茶,其毛利率水平在30%—35%之间,这一水平与普遍认知中的暴利还有一段距离,低于同时期香飘飘超过6个百分点。

再来看,进入壁垒和竞争性。

奶茶店几乎没有什么进入壁垒,蜜雪冰城官网上给到加盟预估总投资为37万元,其中包括装修、设备、原物料、管理费、咨询费,以及转让费房租等等费用;一点点、茶百道等中端品牌略高,但也不超过50万元。2019年底,现制饮品店门店总约为42.7万家,2020年已达到59.6万家。

产品上,虽然新茶饮比糖精奶精强了不少,但彼此之间的同质化严重,不同口味调配是创新的主要手段,极易被跟风模仿。

而绝大部分的消费者不具有敏锐的嗅觉和味觉,因此对口感的极致追求,会排在例如地理位置、外送是否方便、价格等等因素之后。

对某一品牌、某一产品具有高度粘性的用户群体小,所以品牌必须在洗脑歌刷屏、冲刺上新、品牌联名、直播带货这些营销手段上内卷,这进一步摊薄了利润。

最终的结果是,在商业层面,高端、格调、健康的新式奶茶输给了在品牌形象、网络讨论度、产品格调等方面都已大幅掉队的香飘飘。

尽管香飘飘已遇收入瓶颈、品牌老化、销售方式传统、产品研发跟不上等问题,但在盈利能力上,仍能实现近10%的净利率,3亿元的净利润,必然有其可取之处。

03 终局:前辈香飘飘

香飘飘的可取之处在于其实现了规模经济效应,这也是工业化生产最明显的特点。集中建设工厂,一次性投入较高,但随着营销和渠道的建设,销量增加,固定成本被摊薄,整体毛利率上升。

反观门店新式奶茶,规模不经济。

规模不经济,就是开10家店,单店利润率未必比开一家店更高。可以实现规模效应的要素有连锁店的统一装修、集中采购形成对上游牛奶、水果等原材料的议价能力等,但每个月的重要支出,员工工资和租金都没办法节省。在收入方面,单店业绩的好坏,与地理位置、商贸中心客流量、店长等都有直接关系,这些因素都无法复制。

所以在原有门店和研发、采购、销售的模式之下,利润率的改善不乐观。

头部品牌已经意识到这一点,开始寻求对策。

第一,学习香飘飘,以大规模、工业化的模式增加利润点,具体来讲是试水零售业务。

喜茶至今已推出多款气泡水、果汁茶、轻乳茶和暴柠茶,形成了4个品类布局,覆盖了天猫、京东等主流电商,线下7-11、全家等便利店和商超,以及以盒马、叮咚为代表的新零售渠道。茶颜悦色打出“不出远门喝茶颜”的广告语,推出“摇摇沫泡奶茶”,据说口味还原度达80%。

事实上,门店企业探索零售模式,已经成为消费领域的新潮流。海底捞的自热小火锅、底料等产品,自嗨锅、螺蛳粉的成功都证明了这一点。

这是另一种行业变迁,新的生产、流通和储存技术,已经能够将包装食品口味提升到接近现制的程度,再加上方便快捷的优势,流水线生产对成本的控制,正在给门店模式带来反向压力。

第二,加码上游产业链,控制成本。

喜茶在贵州梵净山自建有机茶园,奈雪的茶在云南承包草莓园。

作为高端品牌,这既能降低原料成本,提高运输效率,又能保证品质和供应稳定。走加盟模式的蜜雪冰城,早已实现核心原料自产化,对加盟商成本价供货,并提供从研发生产,到仓储物流到运营管理的全流程支持,妥妥的“卖铲人”。

第三,产品降价,不再坚守高端形象。

春节前,喜茶和奈雪的茶相继调低了产品价格,这被认为是争夺中端市场的开端。

消费品牌,总是向下兼容容易,向上兼容难。高端市场饮品的降维打击,有利于刺激新人群的新需求,提升单店的坪效和人均收益。

香飘飘则试图向高端布局,2017年上市后,香飘飘开始变革,推出灌装液体奶茶品牌“兰芳园”,水果茶品牌“MECO”。

新式奶茶和香飘飘的向下与向上,都是自身根据环境做出的调整。

04 结语

从街头门店、小摊,到工业化流水线生产预包装产品,再到门店新式奶茶大行其道,到如今喜茶们又走上了工业化的路。

奶茶发展的二十几年像一个循环,但又不是简单地重复,就像历史不会重演,但会押着相同的韵脚。

从商业上来讲,工业化、标准化的产品永远比定制化、个性化的产品或服务更容易赚钱;但随着社会分工合作的完善,对产品或服务个性化的需求也一定会成为时代向前的脉络。

固体奶茶盛行的时候,大多数人不知道奶茶为何物,工业化带来的性价比,是完成市场教育和提高渗透率的主逻辑。

新式奶茶风行,则是个性化、高品质需求在起作用,同时,新式奶茶也在不断修正,因为它们发现这一动力不足以让自己高枕无忧。

判断好哪一个是主逻辑,判断好自己的客户适用哪条逻辑,并据此做好产品布局、商业模式以及组织人事的调整,才是生存及胜出之道。