计提巨额商誉减值后业绩再次大“变脸”,利欧股份(002131.SZ)被监管“盯上”。

春节前(2022年1月28日),利欧股份披露2021年业绩预告称,预计预计2021年亏损7.8亿元至9.3亿元,扣除非经常性损益后亏损12.5亿元至14亿元,原因是计提商誉减值准备12.5亿元至14.5亿元。

对于投资者来说,利欧股份这份业绩预告有点“闹心”。2020年,该公司曾给出盈利同比大涨14.51倍至47.72亿元的亮眼业绩。2021年全年,利欧股份的股价整体回落18.46%。

少了超40亿理想汽车投资收益,再计提超12亿商誉减值

对于这份2021年巨亏,利欧股份给出了解释。该公司坦言,其中一大原因是理想汽车的投资收益少了。据悉,2021年,该公司持有的理想汽车股票确认公允价值变动收益4.38亿元,对其归母净利润影响数为3.29亿元,计入非经常性损益;而2020年同期理想汽车的投资收益,给利欧股份归母净利润影响数为45.04亿元,计入非经常性损益。

也就是说,是理想汽车的投资收益让利欧股份在2020年业绩大涨。据悉,利欧股份分别于2016年和2017年投资北京车和家信息技术有限公司(简称“车和家”)合计4.5亿元;2019年,车和家通过利欧香港持有理想汽车折合ADS34,316,240股。2020年7月30日,理想汽车登陆美国纳斯达克上市。

刨除理想汽车的投资收益等因素,利欧股份2020年扣非后归母净利润2.83亿元。即便如此,利欧股份2021年亏损缺口仍不小。

利欧股份给出第二个亏损理由:某客户经营状况异常,导致公司大额应收款项未正常收回;截至2021年12月31日,公司持有上述客户的应收款项合计3.32亿元。利欧股份称,目前公司已对其提起诉讼;公司管理层认为存在减值迹象,需计提相应的信用减值损失,拟对其全部应收款项按50%比例计提坏账准备。

商誉减值是“压倒”利欧股份更重的一棵“稻草”。利欧股份称,公司结合行业发展、目前企业经营情况及对未来经营情况的判断,对利欧数字板块涉及的商誉进行了初步评估和测算,预计2021年度计提商誉减值金额约12.5亿元-14.5亿元。剔除公司对上述客户应收款项额外计提的坏账准备以及计提的商誉减值准备对净利润的影响因素后,利欧股份2021年度归母净利润区间预计约为5.5亿元-6.5亿元(假设公司按正常账龄坏账准备比率,对上述客户应收款项计提坏账准备)。

从制造业“跨”到互联网,利欧股份超38亿商誉耗时5年“甩掉”?

公开资料显示,利欧股份于2007年登陆A股上市,是国内第一家水泵行业的上市公司。2014年开始,这家传统制造业公司向互联网数字营销行业跨界,到2016年完成收购上海漫酷、上海氩氪、琥珀传播、万圣伟业、微创时代、智趣广告,覆盖营销策略和创意、媒体投放和执行、效果监测和优化、社会化营销、精准营销、流量整合等完整的服务链条。2021半年报显示,该公司旗下数字营销业务占其营收的80%。

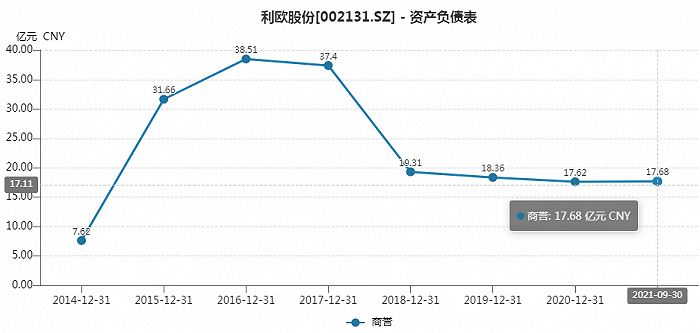

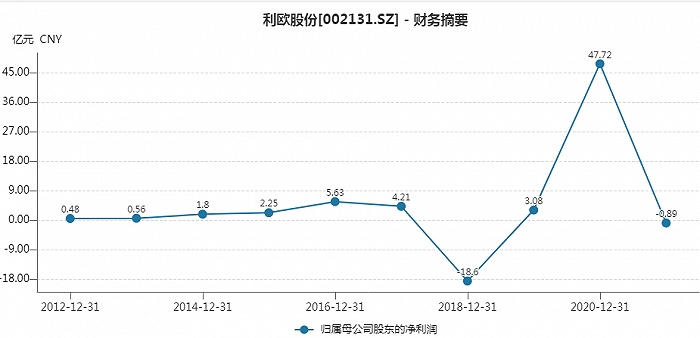

完成收购后,利欧股份的商誉值从2013年的7710.57万元飙升至2016年的38.51亿元。“跨界”更让利欧股份的业绩暴涨,其营业收入从2013年的18.41亿元升至2020年155.48亿元。

图片来源:Wind

该公司同期的盈利情况却剧烈波动,2016年收购完成后,其盈利额从2013年的0.56亿元涨至2016年年底的5.63亿元。但随后该公司盈利开始回落,到2018年甚至亏损18.6亿元,亏损原因也是计提了巨额商誉减值。2018年年度报告显示,截至2018年12月31日,利欧股份财务报表所示商誉项目账面原值为38.9亿元,减值准备为19.58亿元,其中包括因智趣广告经营业绩未达预期而计提商誉减值3.64亿元。

图片来源:Wind

2019年,在没有计提巨额商誉减值金额等因素的干扰下,利欧股份如愿扭亏为盈至3.08亿元。2020年,靠着理想汽车的投资收益,该公司更是大赚。然而,2021年,在预计计提商誉减值额约12.5亿元至14.5亿元的情况下,该公司或再次陷入巨亏。

从2021年第三季度报告来看,利欧股份截至2020年12月31日的商誉余额约为17.62亿元。以此次预计计提商誉减值额最高14.5亿元来看,利欧股份的商誉额或大降至3亿多元。

对于利欧股份这番操作,春节后第一个工作日(2022年2月7日),深交所下发关注函,首先要求利欧股份解释,经营环境、主营业务情况、主要产品等说明公司2021年业绩大幅亏损的原因,经营环境是否发生重大变化?

其次,关注函要求利欧股份说明前述商誉的形成过程,以前年度商誉减值准备计提金额,是否与其经营业绩相匹配,2021年计提大额商誉减值准备的原因、计提金额及具体测算过程,以前年度商誉减值计提是否充分,是否存在不当盈余管理的情形?