文|港股研究社

清晰医疗集团控股有限公司于1月31日至2月10日进行招股,拟发行1.36亿股,预计上市日期为2月18日,股份代号为01406,光大证券国际为独家保荐人。

据了解,早在2019年4月,该公司就曾向港交所主板递交上市申请,当时独家保荐人为民银资本,独立财经顾问UBS。

时隔两年再次冲刺港股,这次清晰医疗的前景“清晰”了吗?

屈光治疗服务独占大头,业绩增长放缓

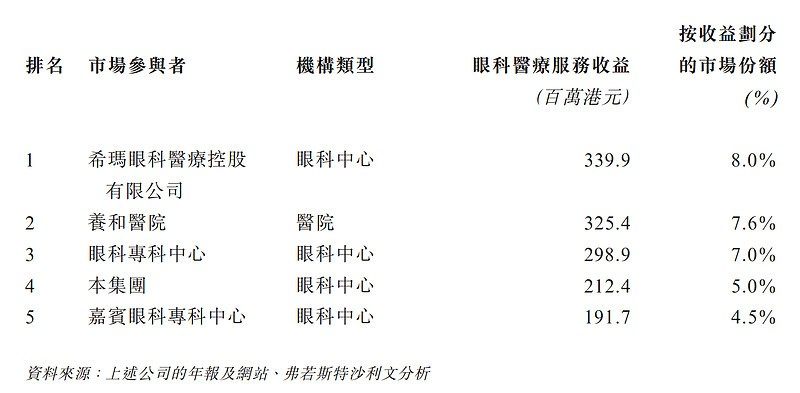

清晰医疗是一家眼科专科私营医疗机构,专注于提供各种屈光治疗服务,包括SMILE手术、多焦距人工晶体置换术及植入式隐形眼镜植入术。按眼科医疗服务所得收益计,在2020年,该公司在香港所有私营医疗机构中排名第四,市场份额为5.0%。

据招股书数据显示,从2019年至2021年,屈光治疗服务占收益百分比分别为74.9%、76.4%和72.7%,由此可见,该项服务为清晰医疗的最大收益来源。

不过需要注意的是,虽然该公司的年收益在逐年增加,但增长却很缓慢,仅从2019年的2.07亿港元升至2020年的2.18亿港元,再至2021年的2.22亿港元。这或许和香港的整体眼科医疗市场有关。

据招股书显示,香港的眼科行业分散,且由于所提供服务的差异有限,导致竞争剧烈。据弗若斯特沙利文的资料显示,估计私营眼科服务市场的市场规模将于2025年达59亿港元,2021年至2025年的复合年增长率为6.4%;同期,公营眼科服务市场的市场规模预计将达53亿港元,复合年增长率为4.9%。

但作为首批引入先进VisuMax飞秒激光系统90°仪器于香港进行SMILE手术的私营医疗机构之一,清晰医疗所处的屈光治疗服务市场,较之总体市场更具有增长性。据资料显示,包括屈光服务在内的消费型眼科服务的市场份额由2015年的239亿元增至2019年的510亿元,复合年增长率为20.8%。而同期,基本眼科服务(包括白内障、眼表疾病、眼底疾病及其他)的复合年增长率仅为11.8%。

规模不大,医生不多,进军大陆仍存难点

目前,清晰医疗共拥有11名医生,而从招股书显示的数据来看,该公司的收益几乎全部源自医生。其中,医生B所占的比例最大,截至2021年3月31日,所占比为34.8%,这可能是因为,这名医生正是清晰医疗核心业务,全飞秒手术的主要执行者。然而,这名主力医生本身不持股,甚至没有与公司签订劳动合同,所以,清晰医疗的“单吊”带来了不小的客户流失风险——这名医生的知名度很可能是无形的广告,也是潜在的隐患。

这种依赖单一来源的收益模式,势必会对清晰医疗的前景增长产生影响。

其次,有关医疗的纠纷事件也是该公司盈利的风险之一,例如因法律诉讼而产生舆论效应,导致清晰医疗外在形象受损,继而影响到收入和经营,同时也可能导致巨额赔款,也不利于该公司的声誉和业务。

且疫情对于眼科医疗行业来说,也是个很大的风险,疫情会导致必要的实地检查无法进行,也影响对患者的周期性服务。它可能会持续损害清晰医疗的经济,并对该公司的业务、财务状况及经营业绩造成不利影响。

同时,需要注意的是,清晰医疗的公司规模并不大,目前仅在中区和旺角有两家医疗中心,对比行业头部力量之一的希玛眼科,其业务扩张有序,不仅在中国香港实现了稳步增长,同时也大力发展位于中国大陆的业务。

因此,清晰医疗需要进一步扩大规模,医生人数也需要增加。而从该公司当前的策略来看,他们也意识到了这个问题,并定制了对应的计划,例如将寻找新的合作伙伴,在大陆设立眼科诊所,以扩大公司在大陆的品牌影响力。

但进军大陆能否为清晰医疗带来更多的收入,仍是个未知数。首先是因为大陆自身眼科医疗机构存在竞争,其次是目前大陆和香港的医疗机构在医疗费用等方面的差异。据智通财经报道,清晰医疗的全飞秒激光小切口透镜切除术平均费用为26000港元/人,而大陆某眼科上市公司的激光手术平均费用不到20000港元/人。

所以,清晰医疗要想顺利的进军大陆,并占据更多的市场份额,仍存在不小的难题。

除了以上的风险之外,清晰医疗还存在业务监管、需与供应商保持良好的业务关系等不明朗因素。此外,从招股书中可以看到,从2019年至2021年,清晰医疗的现有病人人数分别为4228、5961和6713,整体呈现一个上涨趋势,但对应年份的新病人人数分别为10740、9870和8598,持一个下降趋势。该公司解释道,这种情况主要由日益加剧的行业竞争和疫情导致,而这种趋势可能会对公司的营业收入造成不利影响。

结语

由于我国人口老化,以致眼科疾病诊断上升,加之不断发展的电子科技影响了青少年的视力,使得我国对于眼科医疗服务的需求增加。据弗若斯特沙利文的资料显示,私营眼科医院数量由2015年的397家迅速增长至2019年的890家,于2015年至2019年期间的复合年增长率为22.4%。

作为香港领先的私家屈光治疗服务供应商,清晰医疗目前的成绩是值得肯定的,但其能否像前辈希玛眼科一样,创下在IPO当日就暴涨并随后连续多日上涨的惊人成绩,这仍值得考究。毕竟,2018年,希玛眼科招股时,最大依仗是马化腾亲自持股基石投资者总持股的三分之一。