文|投资者网 向劲静

近日,湖北牵头19省联盟中成药集中带量采购开标,这是全国首次中成药联盟集中采购。根据19省联盟年度需求量测算,预计每年可节约药品费用超过26亿元。

或受此次集采消息影响,部分中药板块上市公司股价近期开启上涨模式。其中,也包括湖北济川药业股份有限公司(下称“济川药业”,600566.SH)。但拉长周期可见,该公司股价在2018年5月摸高51.06元之后,便开启长达三年多的下跌模式。到2021年8月,最低曾跌至14.37元,较高点跌幅高达71%。截至2022年1月17日,公司股价报收27元。

股价大幅波动的背后,与公司基本面的变化息息相关。

重磅产品退出医保

2013年,济川药业集团股份有限公司(简称“济川有限”)借壳湖北洪城通用机械股份有限公司(简称“洪城股份”)登陆A股。不久后,上市公司更名为“湖北济川药业股份有限公司”,也就是济川药业。

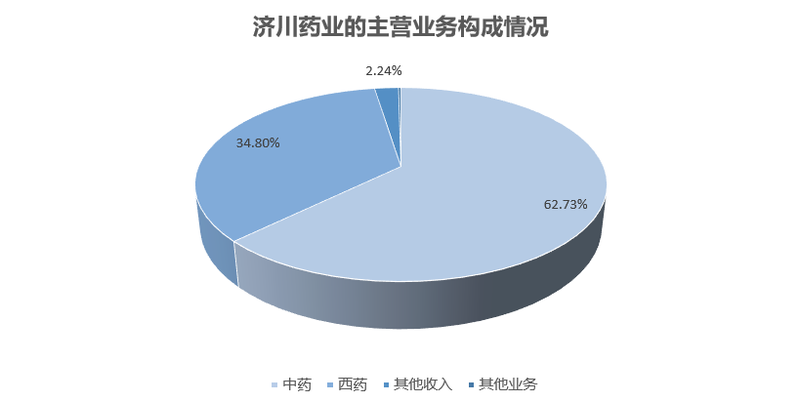

作为一家以药品研发、生产和销售的药企,济川药业的产品线以中药为主,主要围绕儿科、呼吸、消化等领域。公司主要产品为蒲地蓝消炎口服液、雷贝拉唑钠肠溶胶囊以及小儿豉翘清热颗粒,在细分领域市场占有率位居行业前列。

数据来源:公司公告

根据济川药业2021年的中报数据显示,小儿豉翘清热颗粒在全国公立医院2020年儿科感冒用中成药市场占有率位列首位;蒲地蓝消炎口服液在2020年全国公立医院清热解毒中成药市场占有率排名第一。

然而,作为济川药业的“重磅产品”——蒲地蓝消炎口服液接连退出多地省级医保目录,这也是各省市陆续执行国家医保局对于3年内逐步消化原省级药品目录调增药品政策的结果。

这意味着,未来蒲地蓝消炎口服液将很难高频率出现在已经退出省级医保目录地的医院处方单上。同时,目前暂未公布蒲地蓝消炎口服液退出省级医保目录名单的还剩江苏、湖南、陕西、天津、辽宁、青海、吉林、安徽8个。

不仅如此,济川药业的另一重磅产品¬——小儿豉翘清热颗粒日前还被暂停采购1年。

去年10月21日,上海阳光医药采购网发布《关于暂停济川药业集团有限公司生产的小儿豉翘清热颗粒采购资格的通知》称,根据《关于全面实施药品挂网公开议价采购的通知》的相关规定,暂停济川药业生产的小儿豉翘清热颗粒(2g×9袋/盒)采购资格1年。

20亿布局生长激素

在主营产品接连退出多地省级医保目录后,济川药业便一直在寻找“出路”,于是公司便开启与创新药企天境生物合作,开始涉足生长激素行业。这一消息发布之后,也刺激了公司股价的一波上涨。

根据济川药业公告,天境生物将授予济川药业其长效重组人生长激素伊坦生长激素(TJ101)在中国大陆地区进行开发、生产、商业化的独家许可。济川药业将向天境生物支付2.24亿元的首付款,并在后续支付累计不超过17.92亿元的付款,总付款最高达20.16亿元。

这一合作双方都很看好,济川药业在公告中还强调,本次交易完成后将进一步加强其产品线的丰富程度,充分发挥儿科治疗领域的优势,培育新的业绩增长点,从而提升公司的整体盈利能力和儿科治疗领域的行业地位,符合公司的发展战略和长远利益。

儿童生长激素缺乏症是一种由垂体分泌的生长激素不足而引起的特殊疾病,即侏儒症。而目前我国儿童患矮小症的比例约为3%。矮小症病因多样,其中生长激素缺乏症最为常见,占比约三分之一,而生长激素为目前针对矮小症的唯一有效药物。

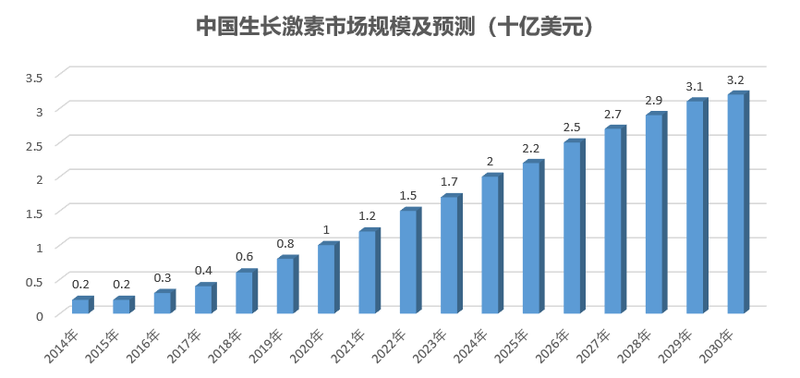

然而,目前只有3.7%患有生长激素缺乏症的儿童接受生长激素治疗,庞大的市场空间尚未拓展。根据Frost&Sullivan(弗若斯特沙利文)报告预测,随着生长激素在矮小症患者儿童渗透率的提升,预计2030年中国生长激素市场规模可达到32亿美元。

数据来源:Frost&Sullivan

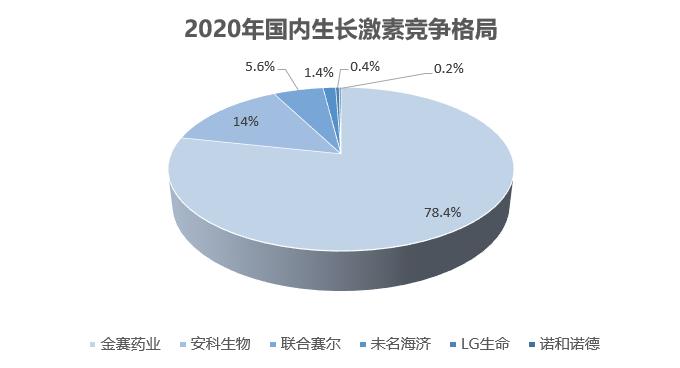

生长激素行业的发展前景可期,并且目前获得重组人生长激素中国上市许可的企业有7家,国内企业5家,进口企业2家。其中长效生长激素制剂仅有1家,为长春金赛药业有限责任公司生产的聚乙二醇重组人生长激素注射液。

看似竞争对手偏少,但不可忽视的是,生长激素行业里龙头集中度很高。其中,金赛药业一家的市场份额就有78.4%。远超安科生物、联合赛尔、韩国LG生命科学、海济生物等主要生长激素药企,而从中也并未看到济川药业的合作对象天境生物的身影。

数据来源:华经产业研究院

尽管济川药业是中成药儿科的龙头,但如何面对生长激素这一新领域的强劲竞争,对济川药业是一个新挑战。天风证券的研报也表示,合作代理生长激素产品存在研发及销售的不确定性。

此外,医药战略规划专家、北京鼎臣管理咨询有限公司总经理史立臣表示,他很难理解济川药业为何此时进入儿童重组人生长激素赛道,因为广东省药品交易中心刚发布《广东联盟双氯芬酸等153个药品集团带量采购文件(征求意见稿)》,生长激素被列入其中。“一旦更大范围纳入集采,重组人生长激素的高利润率定然难保。”

业绩连降之后的反弹

面对诸多不确定性,重磅产品能够为济川药业带来的业绩增长会越来越有限,再加上疫情影响的因素,使得济川药业的业绩前三年连续出现下滑。

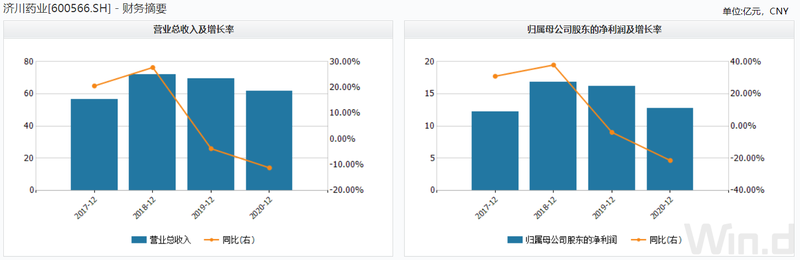

根据济川药业历年的财报数据显示,2018年至2020年的营业收入分别为72亿元、69亿元和62亿元,同比变化28%、-3.8%和-11%;归母净利润分别为16.88亿元、16.23亿元和12.77亿元,同比变化38%、-3.8%和-21%。

数据来源:公司公告

数据来源:公司公告

再看济川药业的具体产品业绩情况,作为中成药的儿科龙头,其中药业务这些年出现明显的下滑。具体来看,2018年至2020年期间,中药产品的营业收入分别为51亿元、47亿元和39亿元,同比变化30%、-8%和-17%;毛利率分别为85.5%、84.3%和80.4%,分别同比减少0.39个百分点、1.25个百分点和3.84个百分点。

数据来源:公司公告

好在到了2021年三季报,济川药业营业收入为54亿元,同比增长25%;归母净利润为12.72亿元,同比增长33%。

但济川药业不得不面对的现实是,两款重磅产品日益下滑的业绩,即使与天境生物战略合作之后,其TJ101要在2023年才能提交新药上市申请。

公司业绩的反弹能否持续,还有待观察。