文|表外表里 周霄 汪慧敏

编辑|付晓玲 慕沐

不知道你有没有观察到一种现象:

同类产品,不打广告卖得更贵,花钱打广告的反而更便宜。

比如,每年花50亿美元打广告的可口可乐,在京东上价格是一箱59.9;而同样规格,从来不打广告,以至于你可能都没听过的崂山可乐,价格是每箱68。

而之所以会这样,是广告带来的消费规模效应,摊平生产成本,降低了平均价格。

凭借这一点,无论是传统广告,还是互联网广告时代,品牌依托广告,创造了一个又一个的商业奇迹。

但现在,情况出现了变化。

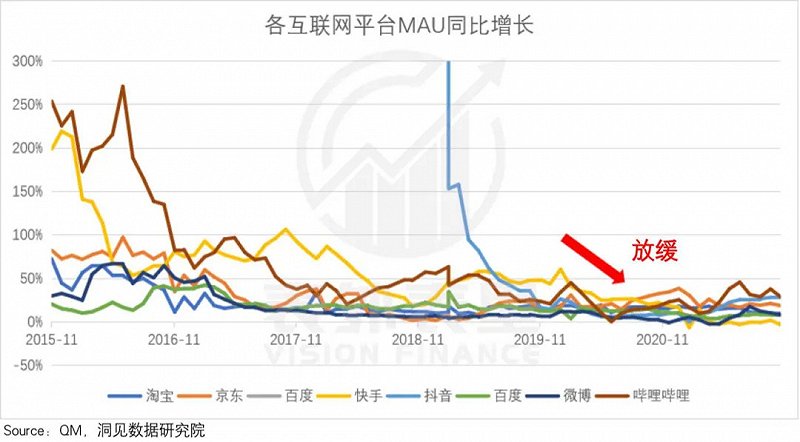

可以看到,2020年以来,互联网人口红利见顶,各广告平台的用户增速,集体持续放缓。

这也意味着,品牌广告以往的“大水漫灌”式投放、靠增加投放平台数量来实现品牌曝光量指数级增长、高额销售量的策略,已难再起神效。

如此来看,品牌投放开始进入精细化时代,而选择适合、高效的平台,就显得格外重要。

那么,对品牌商来说,该如何判断平台的广告投放价值,从而实现最优投放呢?

复盘了整体广告投放市场及平台发展趋势后,我们围绕平台的广告曝光度及广告转化率两点关键要素,进行了梳理。

公私域协同,瞄准用户打开频次

一家平台的广告曝光度,由其MAU、Adload和Feed三者共同决定。

事实上,除了上文所述的流量红利消失、MAU增长乏力外,平台广告加载率也面临瓶颈。

以Facebook的15%作为比照,国内各平台的广告加载率,不是接近上限,就是提升空间不大。

这也使得,一家平台的广告曝光量如何,取决于平台变化的Feed因子。

严格来说,Feed指单用户每天花费在某一平台的时间,由一次花多少时间在平台上,以及一天打开多少次平台APP共同影响。

目前,在锁定用户时长这块,没有谁是短视频的对手。想想你开着短视频一刷一下午,周末可以对视到凌晨2、3点的沉浸体验,就知道了。

而这样的时长,已经让短视频广告逐渐成为广告主青睐的投放方式。

但随着闻到“肉香”的各大图文、社交平台纷纷入局,短视频平台出现同质化问题,流量增长也开始见顶。

那么,这一流量增长瓶颈要如何消解?各大平台开始将目光聚焦于现有流量的精细化运营,以提高用户打开APP的频次:

主打公域分发的抖音,2019年8月上线粉丝群聊功能,落地私域流量场景。

强调私域流量的快手,2020年8.0版APP,将单列与双列进行融合,开放公域。

大广场微博,也于2021年推出微博品牌号,建造私域流量池。

这昭示着广告平台的一个新的分发趋势——公私域协同。

而其对Feed的影响在于,消解了侧重单一分发模式的弊端。因为单一的分发模式,久而久之都可能会导致用户体验变差,逃离平台。

公私域协同,实现平衡后,一方面,可以满足用户多样需求,即看到源源不断的新鲜内容;另一方面,又能刷到自己喜爱的创作者的定向内容。产品和用户体验优化,自然正向影响Feed。

而巨量引擎联合凯度BrandZ 发布的《2022营销风向标调研》显示,94.6%的受访品牌对私域流量、达人营销的效果很认可;同时,78.67%的受访品牌表示,接下来将加强在抖音的私域运营。

除了分发上的动作,各平台的集体性行为还在于提升平台内容的丰富性。

多个平台开始推进长短视频的协同,通过短视频形式引爆话题,迅速吸引流量,并通过长视频形式增加时长,提高用户粘性。

各平台还深度打造更垂直细分的内容,整体已经从泛娱乐化逐步转向精专化垂直内容,教育、科技、财经、健康等垂直内容涌现。

如B站将分区扩展至32个一级分区和90个二级分区;抖音扶持音乐专区、二次元原创“轻漫计划”、以及教育直播IP活动“老师请上台”。

事实上,加大扶持垂类内容,可以帮助平台打造内容壁垒,弱化泛娱乐带来的同质化现象,进而降低平台的可替代性。此外,精专化的内容,还可以帮助培养粘性更大的粉丝群体,进而打造传统广告营销加知识付费的多元变现途径。

不仅如此,各大平台在打造IP方面也纷纷发力,在原创IP之外,也和游戏、小说、电影电视剧等合作,打造IP矩阵。

如去年12月,抖音就与德云社这一国内第一大IP深度绑定,后者在抖音直播间的招生活动,引得近300万人报名;而巨量引擎与《哈利波特》手游、《摩尔庄园》游戏的联动,均获得了10亿+话题播放量。

丰富的内容,挖掘的是用户的主动消费行为。毕竟你可能会提前一个月购买诺兰新片的午夜场首映票,但大概率不会为办公室小野的下一条视频定闹钟。

而其对Feed的提升作用,确实显著。比如,抖音长视频类内容上线时,同样会带动用户时长的增长。

综上所述,想必大家对新趋势下,平台广告的曝光度靠什么实现,已有概念。不过想要评估大致效果,还要了解一个影响广告曝光的次要因子——投放曝光的精准度。

曝光的精准度,不仅关系到品牌主投放广告所触达人群的精准度,也会影响到广告转化效果的提升。

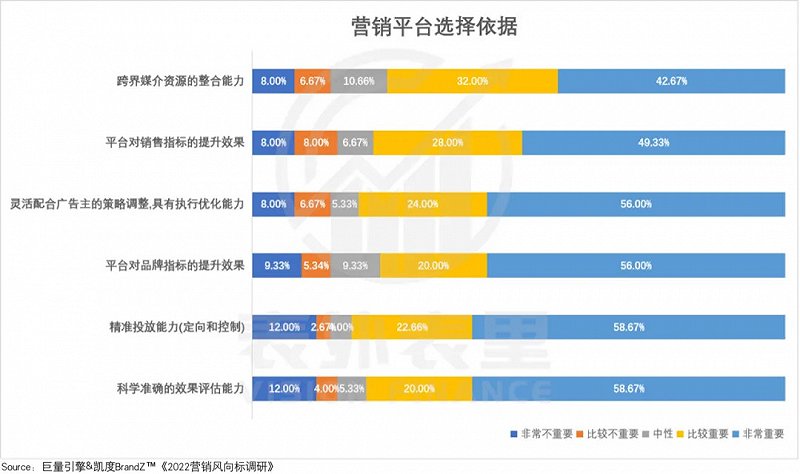

据CMO调研报告显示,超过50%的受访者认为,科学评估和精准投放定向能力是品牌投放最为看重的指标。

而在当下,随着互联网信息监管的加强,这一技术的重要性也更加凸显。

短视频+直播下半场,品牌自播成转化“富矿”?

目前占主流的效果广告,只有当用户真的达成交易后,广告主才能切实获取销售额。

为了满足品牌主的需求,平台除了将内容呈现给用户,还需要提高用户点开广告的几率和广告转化率。

2019年短视频和直播风靡后,当你刷短视频时,看中了博主推荐的好物,不用询问在哪儿购买,通过视频左下角或者评论区的链接点进去,就能get同款;如果是直播,在主播的引导下,可以直接在购物车快速下单。

这样一来,短视频、直播协同模式,能够有效缩短消费者「看到-下单」的消费链条。

事实上,2020年以来,多家平台已切入该模式。

品牌商看中的是,这种内容形式带动消费量持续上涨的潜力。

要实现这一点,平台一方面要创造原先不存在的需求,让广告主卖更多“新货”;另一方面是提高用户复购率,让广告主看到用户的长效消费价值。

就“创造新的消费需求”来说,以“种草”为代表的内容营销方式,目前深受广告主认可。而兴趣电商、社交电商平台,则成为广告投放香饽饽。

“种草”营销的盛行,原因在于流量红利消退、电商渗透率登顶下,品牌需要寻找新的增长点。

一个案例是,近两年越刮越大的“口腔科”产品“种草”风。

“你还没用过冲牙器?牙缝清洁的救星。”类似的营销,培养了无数人“养护牙齿程序多到堪比护肤”的新生活习惯,从漱口水、电动牙刷,到冲牙器、隐形矫正器,这些看似专业的牙科设备,也成了人人必备的护牙装备。

而类似这样的种草营销,创造新需求的同时,也确实带动了相关产品的销量增长,帮广告主提高了投放效率:

据元气森林数据,其外星人产品在巨量引擎做投放时,相比单纯的竞价广告,叠加了星图种草投放模式的产品在Z世代人群中曝光量增长17%,购买人群增长8%;ROI(投入产出比)提升82%。

而为了抓住品牌主的心,各大平台纷纷加码“种草”模式:

2022年1月,抖音测试“种草”一级入口,打造直播+短视频+图文的生态链路;

小红书2021年上线门店POI、酒店、民宿预定等生活服务功能。

通过图文及短视频种草创造“痒点”,再借助直播形式“拔草”,完成营销闭环,这一模式已经成为品牌投放的通用路径。

但挤破头在李佳琦直播间卖一次货,虽然当下的销量可观,但长远来看,潜在消费者依然掌握在主播手中。而将消费者掌握在自己的手中,提高粘性和复购率,才是品牌方的终极诉求。

基于此,在各个平台建立品牌的阵地,做好内容、开设直播,成为品牌商实现长效经营的一大趋势。

2021年各大平台争相推出激励政策,扶持品牌自播:

巨量引擎推出“百大计划”,邀请百家行业标杆及有影响力的品牌入驻抖音品牌号,帮助品牌在抖音平台实现增长;

618期间,淘宝鼓励商家为自家会员提供独家大额权益,助力商家培育私域流量。

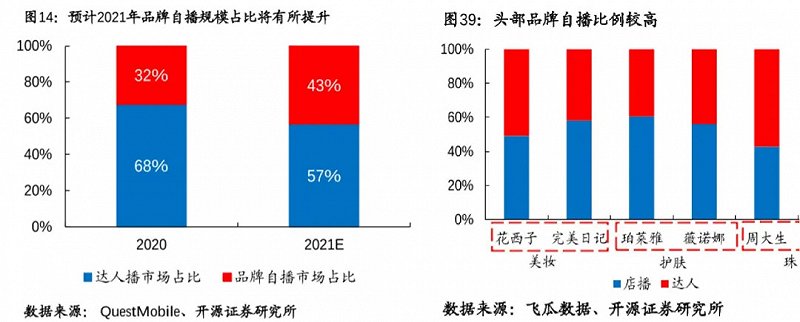

在此背景下,据QM数据,预计2021年品牌自播规模占比将有所提升;而根据飞瓜数据,头部品牌的自播占比已达到40以上,甚至接近60%。

可以看到,依托内容种草与电商拔草的深度融合,近年来广告平台们在不断根据自身调性,升级其营销服务能力。

而一个可见的营销趋势,便是内容“种草”平台更受广告主青睐,短视频+直播形式中,品牌自播的价值效应,越发凸显。

小结

随着互联网人口红利的消退,品牌投放开始从“大水漫灌”方式,进入精细化时代。

风向大变下,如何在一众广告平台中,找准“能抢夺用户时长,提升Feed,实现广告精准强曝光,以及创造并满足广告主投放需求,帮助品牌实现高复购”的那些,是品牌商实现高投放ROI的新课题。

而借此,又会产生怎样的品牌崛起故事,有待时间检验。