文|财经有棱

1月4日,腾讯发布公告,小幅减持Sea,股权从21.3%减少至18.7%,投票权预计将减少至10%以下。

腾讯拟长期维持Sea的绝大部分股权,并保持与Sea的现有业务合作关系。同时受限于禁售期,腾讯在6个月内不会再次出售Sea股权。

此番减持,正值Sea全球化扩张如火如荼之时,腾讯把所有Class B转为Class A,并终止IPO时订立的超级投票权proxy协议,这其实是让权给sea团队,使其在全球化战略上更具自主权、灵活性。

腾讯让子,Sea活棋。

一直以来,腾讯是Sea全球化的最大支持者。对于腾讯而言,兑现的收益可以投资到时下备受关注的 “硬科技”赛道,挖掘新一批具有潜力的“成长型企业”,实现正向循环。

同时身为大股东,腾讯继续享有Sea扩张的长期红利,也能更好地聚焦去年4月份确立的SSV战略。

腾讯致力于成为“中国社会的服务者”,从商业利益驱动转到社会价值驱动,这种艰难转身换方向,必然需要大量资金支持。

而Sea继确立东南亚第一后,又实现“巴西登顶”,随即马不停蹄地“进军欧洲”,踏足全球电商霸主亚马逊后院,堪称无所顾忌的野蛮扩张。

但李小冬真的可以心无旁骛地在全球电商版图上尽情地跑马圈地么?其实未必。

资本热捧盈利尚难

这几年,Sea充分享受东南亚互联网人口红利,其核心业务游戏和电商,发展迅猛。

旗下 Garena 作为东南亚最大游戏发行商,长期受益于腾讯游戏出海战略。并加快自研转型,成长为东南亚最大游戏平台,作为Sea现金牛业务,经营利润率近 60%。

旗下电商 Shopee作为后起之秀,已成长为东南亚最大的电商平台,收入占比超 50%,目前仍保持强劲增长,处于抢占市场红利期。

而东南亚仍是全球发展最快的经济地区之一。

据 IMF 2021 年预测,东南亚人口将达到 6.7 亿,占全球人口的 8.6%,在全球经济体中可排到第三。名义 GDP 将达到 3.4 万亿美元,在全球经济体中可排到第五。

此外,截止至2021上半年,东南亚互联网用户激增至4亿4千万,其中约80%已经开始了电商网购。

同时Sea游戏、电商、移动支付模式已在中国得到验证,可分别对标中国的腾讯、阿里巴巴和蚂蚁金服。

每个细分赛道,都拥有巨大的潜在市场规模。

因此,在电商+游戏+支付三轮驱动下,在天时地利人和的叠加下,Sea股价过去两年增长了十倍。不过,自去年10月19日触及股价最高点372.7美元后,股价持续下跌。

截止2022年1月4日,Sea最新市值为 1097.27 亿美元,最近3个月,跌幅达37.26%。

在2021年9月10日,Sea宣布通过出售股票和债券,筹资63亿美元,用于支持其全球扩张和收购。其后,股价便跌跌不休。

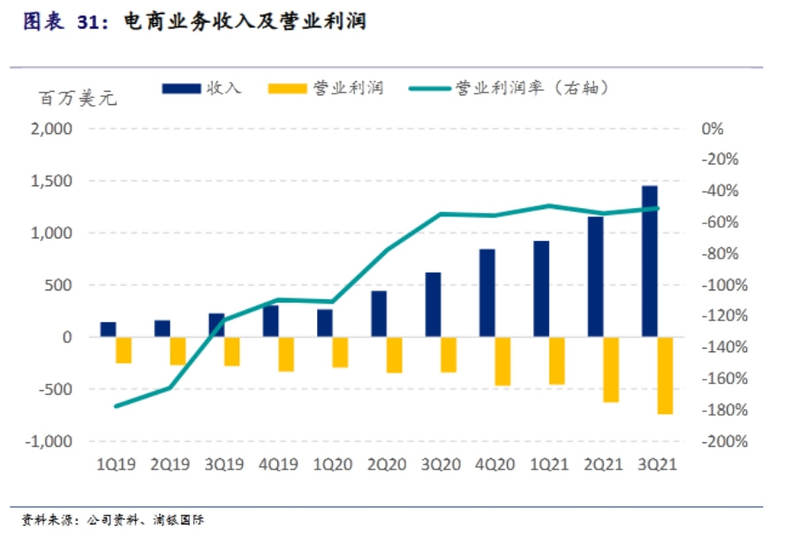

资本市场似对此有所疑虑,由于Sea电商业务仍处在积极扩张以争取市场份额的阶段,所以还未实现盈利。

2020年,Sea的总营收翻倍,达到43.7亿美元。但这一增长被快速扩张成本所吞噬,销售和营销总支出增长了89%,达到18亿美元,导致净亏损16.1亿美元。

2021年1月1日至2021年9月30日,公司营业收入67.33亿美元,同比增长139.69%,归属母公司净亏损14.29亿美元,亏损同比扩大30.58%,基本每股收益为-2.72美元。

sea在2017年、2018年、2019年的运营亏损分别为5亿美元、9.89亿美元、8.91亿美元。

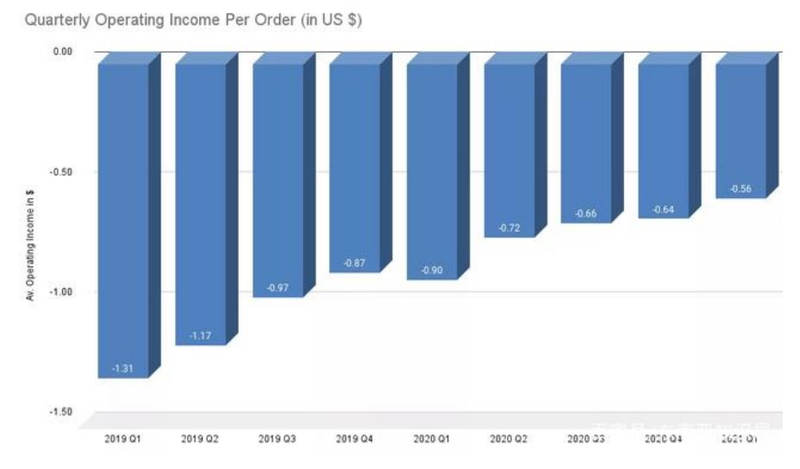

不过,Shopee每个订单的平均亏损从2019年第一季度的1.31美元,改善至2021年第一季度的0.56美元,到了第三季度,调整后的每笔订单亏损0.41美元。

也就是说,亏损正在大幅持续收窄。

但是,不能忽略的一个事实是,Sea还需要烧钱来维持移动支付用户的粘性,这是一个沉重的负担。

这也凸显了Sea最大的风险:只有游戏在盈利。

2021 年三季度,游戏季度活跃用户数同比增长 27%达到 7.29 亿,季度付费用户同比增长 43%至 0.93 亿,付费率提升至 12.8%。

当季营收也同比增长 93%至 11.0 亿美元,营业利润为 6.1 亿美元,营业利润率为 55.6%。

从 2018 年 1 月到 2021 年 Q1,Garena 部门的营收已经累计高达 67 亿美元。

自研游戏《Free Fire》连续两年荣获年度全球下载量最高的游戏称号,并在东南亚、拉美地区和印度获得 2020 年最畅销手游的荣誉。

据App Annie统计,2021年Q3季度,《Free Fire》多次蝉联东南亚、拉丁美洲、印度市场手游季度收入第一,位于美国吃鸡类手游收入排行第一、美国谷歌商店手游收入排行第二。

同时,Garena 作为独家代理商,与腾讯合作开发的 MOBA 游戏《传说对决》也成为东南亚市场最受欢迎的游戏之一。

正是因为这些优势,李小冬曾强调:因为Garena一直在盈利,而且它的盈利能力非常好,这给了我们在Shopee上更多的可支配资金。

而一直以来,腾讯的陪伴与扶持,是Sea全球扩张的最大底气。自2010年入股以来,腾讯对Sea的投资已经进入到第12个年头。

此次腾讯对Sea的减持,紧随减持京东之后,引发少数市场人士猜测:腾讯会否持续做一些中概股减持?

事实上,Sea并非国内企业。腾讯这种小幅变现,适当出售成熟资产来盘活投资组合,优化现金流的做法在业内也很常见。

如谷歌母公司Alphabet大股东布林与佩奇,减持谷歌股票套现超10.7亿美元,谷歌CEO抛售Alphabet股票等,都是正常的财务操作,不必过度解读。

而在腾讯一贯的长期主义投资策略主导下,Sea虽未盈利,但腾讯对其全球化的支持仍将长期有效。

也许正如李小冬所说:Shopee随时可以实现盈利,只是公司的运营策略不是这样。Sea现在的任务是扩张市场,获取用户,补齐短板,并在更多的市场获得稳定的头部位置。

所以,Sea的全球扩张,远未停歇。

扩张如风似电对手云集

聚焦Sea的电商业务而言,在东南亚、中国台湾、拉丁美洲、欧洲不断布局的Shopee,扩张如风似电,但也对手云集。

2021年前三季度,Shopee商品交易总额(GMV)分别为126亿美元、150亿美元、168亿美元。同比增长分别为103.2%、88%、80.6%。

前三季处理订单数分别为11亿笔、14亿笔、17亿笔,同比增长分别为153.0%、127%、123.2%。

在全球范围内,Shopee在Google购物类应用程序中的应用总时长排名第一,在2021年第三季度的下载量和平均每月活跃用户方面排名第二。

正忙于在世界各地扩张的Shopee,希望以此加速“飞轮效应”。

数据显示,Sea来自亚洲以外的收入贡献占比从 2018 的 2%提升至 2020 年的 21%。

截至目前,Shopee在拉美已经开通了4个站点,包括巴西、墨西哥、智利和哥伦比亚,且已成为巴西下载量最多的应用程序。

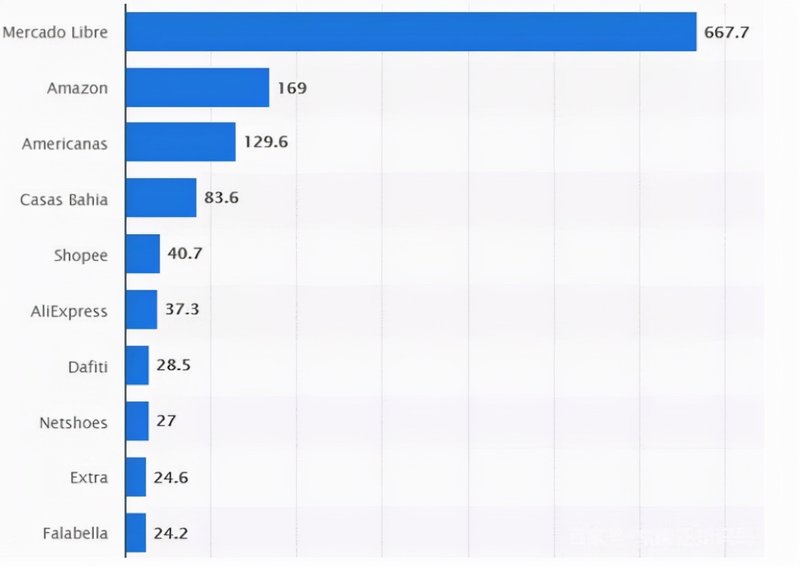

但是,仅下载量这一项单薄的数据,并不能说明Shopee已经超越了拉美市场的电商巨头MercadoLibre (美客多)。

美客多被誉为拉美版eBay,市场份额高于eBay和亚马逊。

2021年第二季度美客多的商品交易总额(GMV)为70亿美元,Shopee的商品交易总额则为150亿美元。得益于在多地区的扩张策略,Shopee在整体的GMV上远超MercadoLibre。

但美客多已有盈利,Shopee则一直亏损。在2019年到2021年Q2季度,美客多已有7个季度的营业收入为正。

截至2021年4月,排名拉丁美洲电子商务平台第一的美客多,每月访问量为6.68亿次,排名第五的Shopee每月访问量仅为4000万次。

如今,美客多也已注意到Shopee在巴西的快速发展,在其第二季度的财报中提到两个关键点:电商直播、应用内游戏化。而这正是Shopee在做的事情。

在成功登陆拉美后,Shopee也在欧洲全面开花。

2021年10月19日,Shopee正式开通法国站,此前的9月,Shopee进驻波兰站,10月初则推出西班牙站。

据路透社消息,Shopee已经准备好在欧洲上市。

但欧洲一直被亚马逊视为自家后院,并早于2014年就开始经营波兰业务。

美国商会声称亚马逊是波兰最大的美资雇主:拥有9个运营中心,一万八千名雇员。但亚马逊多年来无法击败波兰本土电商Allegro。

创立于20多年前的Allegro,当时主要对标eBay。

就受消费者欢迎程度而言,Allegro(92%)在波兰电商市场稳居第一,OLX(59%)、Empik.com(48%)、速卖通(38%)和Zalando(33%)紧随其后。

Allegro在波兰市场可以称得上是“国民平台”, 得益于Allegro平台完善的服务,物美价廉的商品,及时到位的物流,在波兰市场部分消费者眼里,Allegro比亚马逊更值得信赖。

因此,Shopee是否能成功挑战Allegro,还有待观察,毕竟亚马逊和速卖通都没能做到。

而Shopee的大本营东南亚也被亚马逊反攻,2019年8月,亚马逊正式宣布在越南成立了一家子公司。目前虽进展缓慢,但也算站稳了脚跟。

与此同时,老对手lazada并不甘心失败。

据《2020东南亚电商格局解析》显示,Shopee与Lazada分别以1.98亿、1.62亿月访问量平分天下,两家占据了东南亚电商行业全访问量的68.79%。

当前两家火药味正浓,Shopee通过开启中小品牌扶持活动,为新入驻的本土品牌倾泻流量,开放海外仓。而Lazada推出对头部商家的激励计划,对有实力的卖家进行流量加权、佣金返还和物流费率卡折。

但其实两家各有优势,差距并不明显。

Lazada 拥有东南亚最大的物流网络之一,含400 多个仓库、分拣中心和枢纽,处理 Lazada 超过 85%的第一英里包裹。

但由于东南亚国家用户整体上更注重商品的性价比,对物流速度等购物体验要求相对较低。因此,Lazada 在物流体系上的领先优势更多体现在高端消费群体之中。

Shopee则在运营上更具备独立性。

与腾讯的许多投资一样,Sea主控团队得到保留与尊重,并鼓励其发挥自主权。因此Sea拥有业务发展的独立空间,创始核心成员也仍在管理团队,这有助于管理层长期战略的有效实施。

Lazada 已成为阿里巴巴在东南亚的子公司,并在国内调配了许多管理人员到Lazada,试图将在国内成功的运营经验复制到东南亚。

得益于阿里巴巴强大的技术和能力,过去几年 Lazada 得到了快速发展。

但由于文化差异等因素,“外来”经验难免水土不服,影响了Lazada 深耕本地化的进程,也使得 Shopee 拥有了弯道超车的机会。

在未来,Shopee和Lazada的竞争还将持续并愈加激烈。

不过,作为两家都带有中国背景的电商平台,无论胜败如何,抑或是一起成长壮大,都使中国当下大力倡导的“跨境出海”战略,不必过于依赖亚马逊等欧美电商平台。

基于此,Shopee全球化扩张倘若功成,也不失为一个绝好的结果。