“创新”无疑是2021年药圈的C位关键词。

从新药获批情况来看,今年获中国国家药监局(NMPA)批准上市的新药至少61款,其中中国本土新药25款,无论从总体获批,还是中国本土创新药占比,都创了历史新高。从融资数据来看,国内来说,2021年上半年中国医疗健康产业融资总额达1002.34亿人民币,同比增长约78.72%,新冠疫情对医疗健康资本的涌入具有催化作用,导致2021年融资事件和金额大幅增长。

不过,伴随创新药崛起的同时也存在创新靶点同质化问题。2020年药物临床试验登记与信息公示平台共登记临床试验2602项,但登记临床的药物品种的前10位靶点总品种数量多达389项,占比超10%,内卷严重。

而面对中国创新药的如火如荼,在华的跨国药企(MNC)如何积极应对?我们可以看到无论是在临床BD、孵化、投资等方面,他们正越来越愿意为中国创新投入资源。

2021,中国创新药处于什么样的阶段?中国创新药研发存在哪些问题亟待解决?MNC如何应对中国的创新浪潮?对于未来,是“未来已来”还是“红利结束”?

利好政策加持,2021年国产创新药获批占比创新高

2015年药审改革开始以来,政策端不断释放利好信号,促进国内药品产业结构的调整和技术创新,伴随药品审批审批制度改革深入,药品上市许可持有人制度试点、仿制药质量和疗效一致性评价、医保目录动态调整机制等一系列政策组合拳的出台,彻底改变了传统医药行业研发资源不足、审评进度慢、招标效率低、入院难度高、对接医保难等等问题,极大加速了我国创新药加速上市,推动药品集中采购,医保支付等进程。彻底颠覆了中国医药行业原本以仿制药为主的原有研发和销售模式,中国医药创新时代自此蓬勃发展。

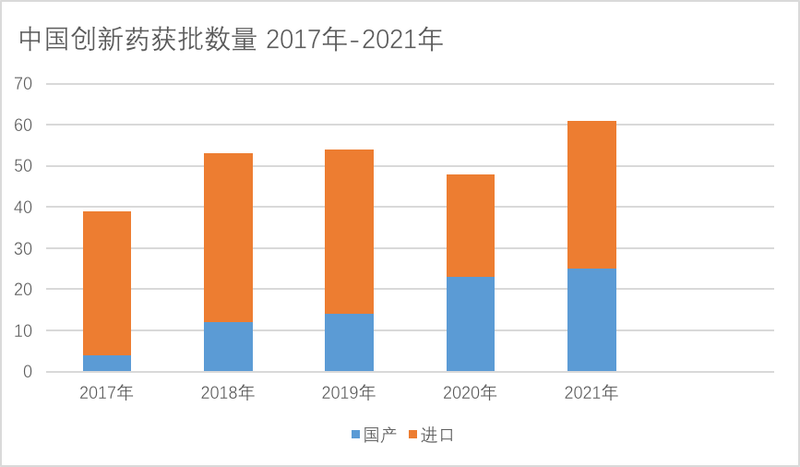

从获批情况来看,据蓝鲸财经记者不完全统计,2021年至今(12月29日)获中国国家药监局(NMPA)批准上市的新药至少61款,其中中国本土新药25款,进口新药36款,与往年数据相比,无论从总体获批情况,还是中国本土创新药占比,今年都创了历史新高。对比来看2017年,获批新药数量一共39款,其中中国本土新药4款,进口新药36款;2018年,获批新药数量一共53款,其中中国本土新药12款,进口新药41款;2019年,获批新药数量一共54款,其中中国本土新药14款,进口新药40款;2020年,获批新药数量一共48款,其中中国本土新药23款,进口新药25款。可以看到的是,2017年进口创新药获批数量明显高于国产创新药,而如今,由于本土企业通过自主研发、授权引进等多种形式,研发进度逐步与国际接轨。

蓝鲸财经记者整理

今年,一些前沿的技术的突破,一经获批上市引发行业强烈关注,如今年在国内首次获批的两款CAR-T疗法,分别来自复星凯特和药明巨诺,这种能够精准、快速、高效,且有可能治愈癌症的新型肿瘤免疫治疗方法受到关注的不仅是它值得期待的疗效,也是其动辄百万的治疗费用,如何商业化是贵价创新疗法下一步面临的课题。

此外,新冠疫情还在持续,药物突破依然是关注热点。12月8日,中国国家药品监督管理局(NMPA)宣布,应急批准腾盛博药旗下子公司腾盛华创新冠病毒中和抗体联合治疗药物安巴韦单抗注射液(BRII-196)及罗米司韦单抗注射液(BRII-198)注册申请,我国终于迎来了首款自主研发的中和抗体联合疗法,实现了0的突破。从资金方面来看,据兴业证券预测,治疗新冠的中和抗体药物的商业化市场空间可达69-146亿美元(人民币448亿至949亿元),中和抗体的利润空间广阔。无论从社会关注度还是资金偏好,新冠药物研发无疑牵动了大众及资本的神经。

在国内,多款新冠药物正在竞速,北京大学谢晓亮团队和丹序生物联合开发的新冠中和抗体疗法中和抗体DXP604,正在开展国内II期临床试验;君实生物旗下有三款新冠治疗药物在推进,包括两款中和抗体疗法以及一款口服药;口服药方面,河南师范大学研发的阿兹夫定目前正在中国、巴西、俄罗斯开展III期临床试验,力争12月申请国内附条件批准上市;开拓药业的普克鲁胺正在中国、美国、巴西开展国际多中心III期临床试验,普克鲁胺已经在乌拉圭获得紧急使用授权(EUA)。

中国及全球医疗健康融资再创新高,中国创新向First-in-Class挺近

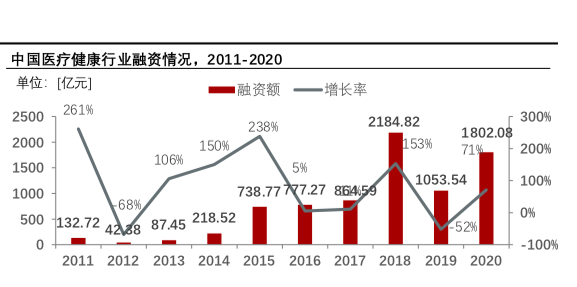

根据头豹研究院分析师邓云婷的统计分析,随着疫情变化,医疗健康领域因具备广阔应用前景和高抗风险能力和更受资本市场青睐。2020年全球医疗健康融资额创历史新高,同比增长53%,2021年二季度全球融资额高达312.24亿美元,同比增长68.10%。

头豹研究院整理数据显示,国内来说,2021年上半年中国医疗健康产业融资总额达1002.34亿人民币,同比增长约78.72%。2020年,中国医疗健康产业投融资总额达到1802.08亿人民币,同比增长71%;因2020年上半年新冠疫情导致短期资金收紧,中国医疗健康融资项目大幅下降。随着疫情控制好转,资金在下半年涌入医疗健康产业出现反弹,产生470起融资事件,筹集超1000亿人民币,使得 2020年融资总额高达1802.08亿人民币。

头豹研究院整理数据

邓云婷表示,生物制药、互联网医疗、医疗信息化 和IVD领域是全球医疗健康投融资热门标签。生物医药方面,细胞基因治疗,PROTAC,ADC药物成为热点,继小分子、抗体类药物后,细胞基因治疗有望引导下一代治疗技术的浪潮。随着 CAR-T等产品在中国市场陆续获批,2025年中国细胞与基因治疗(CGT)市场规模有望达25.9亿美元,2020-2025年CAGR(年复合增长率)高达276%;蛋白降解靶向嵌合体(PROTAC)赛道蓄势待发,红杉、弘晖、通和毓承等抢先投资相关创新药企,多家中国药企均有布局;全球 ADC药物市场规模迅速扩张,近两年产品上市速度显著加快。中国ADC在研管线蓄势待发,其中荣昌生物自主研发的维迪西妥单抗2021年6月获批,中国ADC市场即将迎来黄金时期。

对于中国创新药处于什么阶段这个问题,易凯资本合伙人、医药与生物科技组负责人张骁表示,中国的创新药研发从仿制药开始,经历了Me-too、Me-better阶段,目前正在Best-in-Class的过渡期,同时也站在了向First-in-Class转变的关键时期。

“中国创新药刚起步时,国内企业虽然在小分子仿制药上积累了一定的经验,但人才、技术和监管政策仍落后海外较多,资本市场也不完备,创新主要集中于Me-too药物的研发,时间可能落后原研药物10年甚至更多。2010年-2015年中国创新药进入转型期,不断有海外人才带着研发经验回到中国加入创新的大潮,Fast-Follow药物和原研的时间差距缩短到5年以内,也出现了具备Best-in-Class潜力的分子。2015年后中国创新药市场欣欣向荣,审评审批逐步与国际接轨,中国创新药开始进入海外市场,数个产品与国际大药企达成合作,资本也达到了空前的热度。”张骁表示。

张骁表示:目前中国创新药仍处在Best-in-Class的过渡期,但需要提出的是,同一靶点下药物的差异化研发具有很高的技术壁垒,真正的B-I-C最终应体现在实际临床治疗应用时足以改变用药选择的差异。以PD-1为例,目前市场的竞争更多在于商业化的布局,在B-I-C药物的创新上,中国创新药仍有挑战,但同时也有巨大的机会。

靶点同质化明显,多因素造成缺乏源头创新

中国创新药药突破必然要摆脱创新靶点同质化问题。11月10日,国家药监局药审中心发布《中国新药注册临床试验现状年度报告(2020年)》,这是首次对中国新药注册临床试验现状进行全面汇总分析的一份报告。

《报告》指出,我国新药临床试验的数量和药物品种的数量相较以往都大幅增加,同时1类新药占比较高,但药物靶点和适应症领域分布较为集中,显示我国药物临床试验迅速发展的同时存在临床试验同质化的问题。

报告显示,2020年药物临床试验登记与信息公示平台共登记临床试验2602项,但登记临床的药物品种的前10位靶点为PD-1、CYP51A1、VEGFR、PD-L1、DNA、EGFR、microrubule、HER2、GLP-1R、JAK1,总品种数量多达389项,占比超10%。

从临床试验数量看,上述TOP10靶点的临床数量也很集中,其中PD-1、VEGFR、PD-L1等靶点的品种开展的临床试验均超过60多项,PD-1靶点的临床试验的数量将近100项。

另外,从适应症看,临床试验主要集中在抗肿瘤和抗感染等领域,生物药和化药临床试验适应症都以抗肿瘤为主,分别42.1%和47.3%。

沙利文大中华区医疗事业部执行总监朱毅指出,中国创新药虽然创新管线丰富,但是同质化严重,以PD-1/L1抑制剂为例,截至2021年12月28日中国NMPA已经批准了11款产品,其中国产创新品种多达7款,为全球各国之最,类似的现象还在其他热门靶点的研发中也有发生,同质化竞争造成了创新研发资源的浪费以及变相侵占了其他临床需求研发资源,所以如何引导创新研发资源的合理分配将是中国创新发展的重要事项。

对于创新同质化问题,张骁将热门靶点研发聚集解读为源头创新的缺乏。他指出,目前源头创新的缺乏是多个维度影响下的结果。首先我国科研和转化水平对标海外尚有差距,高校科研评价体系偏倚导致高校科研大多聚焦于风险较低、产出明确的课题,有效专利成为产品的产业的平均转化率不到10%。

其次,支付端瓶颈限制资金涌向源头创新。在美国,小型企业主导创新,跨国药企通过孵化或产品引进为其助力并承担研发风险,MNC每年新增和中止管线数量相当,研发高风险为常态。我国的头部大药企目前产品的合作仍以成熟产品为主,增加了biotech公司对于临床人力及资金的投入压力。

最后在资本端,我国用于支持孵化转化的风险投资资金占还比远低于全球生物医药领先国家,同时资本市场对于临床失败的消化能力仍比较低,一二级市场本质上趋于风险规避,源头创新存在一定资金压力。

中国创新下,巨头的改变

在中国创新下,对于跨国药企(MNC),来说,中国市场,中国创新正变得越来越重要。可以看到无论是在临床BD、孵化、投资等方面,他们正越来越愿意为中国创新投入资源。

临床方面,中国已陆续成为MNC全球临床的一部分。诺华曾宣布调整中国研发战略,规划上海的研发中心成为诺华研发管线药物早期临床开发的全球卓越中心。勃林格殷格翰曾启动China In和China Key项目,默认中国加入所有勃林格殷格翰早期临床和全球注册性临床研究,使得中国能与美国、欧盟、日本同步递交药品上市申请。

产品BD方面,以Amgen与百济神州达成多个产品的战略合作为例,2020年MNC无论是在license-in或license-out都加速了与中国药企的合作。罗氏与信达生物合作开发通用CAR-T和TCB双抗的license-out交易,以及Abbvie引进天镜CD47单抗license-in交易等众多合作都体现了MNC对于中国药企研发及执行能力的认可。

孵化方面,越来越多的MNC开始在国内设立创新孵化器,深度参与中国创新。罗氏在上海张江设立的加速器是罗氏全球首个自主建立并运营的加速器,入驻的初创企业可获得罗氏从早期研发到后期商业化的全链条资源支持,也有机会获得研究基金等形式的资金支持。类似的孵化器还有默克创新中心、强生的JLABS孵化器等。

投资方面,MNC通过直接投资或投资基金的形式参与中国创新药市场。阿斯利康和中金资本联合成立的全球医疗健康产业基金是阿斯利康在全球募集的首个、迄今为止规模最大的医疗健康产业基金。赛诺菲曾对凯辉创新基金进行战略投资,间接助力中国医疗健康初创企业。

未来可期

对于未来创新药将走入何方的展望,张骁表示,资源涌入、赛道拥挤、充分竞争、资本回归理性是每个新兴行业的必经阶段,不断的尝试与试错也是创新药研发仍然活跃的标志。

他表示,未来AI等科技与制药的融合有望为靶点发现、药物发现等带来新的技术手段,助力研发效率和成功率的提升。CXO等行业的不断发展也能助力资源配置的优化。眼科等专科赛道仍有大片蓝海等待挖掘。在极个别的领域里,中国创新药与世界先进水平差距较小,海外研发阶段也尚处于早期,可能有弯道超车的机会,例如基因编辑、mRNA、iPSC都是近期有众多优秀的科学家参与、同时资本也高度支持并投入的领域。

“虽然中国创新药距离一个完整且成熟的生态体系仍有很长一段路要走,但同时也蕴藏了无数的机会,未来仍可期。”张骁说。