文|市值榜 贾乐乐

编辑|嘉辛

上世纪90年代,一位在外贸公司工作的年轻人,在一个偶然的机会下,牵线搭桥,帮助中国的第一台吸尘器出海。

当外商再次来到中国,这位在外商与中国厂商居中协调的年轻人,看到了欧美的需求,萌生了“为什么不自己干”的念头。

这位年轻人叫钱东奇,1998年,他创办了泰怡凯公司,科沃斯的前身。

两年后,钱东奇在报纸上看到国外关于机器人踢足球的报道,他联想到机器人也可以帮人扫地,于是在主业之外,他开始自筹资金在公司内设立小规模团队,专门研发机器人。

没过多久,钱东奇团队研发的第一款量产的扫地机器人——三叶虫,被推向市场。然而,这一赛道不温不火了十几年。即使是从2009年,科沃斯推出国内首款智能扫地机器人开始,科沃斯也坐了七八年的冷板凳。

2020年疫情期间,扫地机器人作为替代部分劳动的工具开始受到欢迎。科沃斯的业绩和估值都大幅提升。

对于科沃斯,外界对它的评价很两极:一种观点认为它是“扫地茅”,从给海外企业做吸尘器的代工到拥有自主品牌,再到成为国内的绝对龙头。另一种观点则认为它“没什么技术含量,伪科技公司”,是一家靠销售砸广告驱动的公司。

科沃斯到底有没有护城河?它目前有没有被高估?未来还有没有想象力?本文将重点探讨这几个问题。

01 昨天:为什么坐冷板凳?

扫地机器人不温不火了十几年,科沃斯也坐了好多年的冷板凳。这一赛道的渗透率提升速度极慢,为什么扫地机器人难以走进寻常百姓家?

第一,从产品来说,扫地机器人具有明天产品的属性。

明天产品指的是使用者一旦使用了就再也回不去了,离不开了。更明确的表述是,产品针对的需求广泛存在,并且产品性能跨过了“好用”的临界点。

比如洗衣机,空调,都是明天产品属性。

这类产品的必需程度,和收入的提升呈正相关关系。当温饱解决不了之时,冰箱是无用武之地的,也不会有人愿意花钱买洗衣机。扫地机器人与洗衣机、空调、冰箱又不相同,前者与居住环境、城镇化程度关联度较强,渗透率的提升会更慢,高速增长的时间也会更迟。

第二,扫地机器人的技术突破速度和价格。

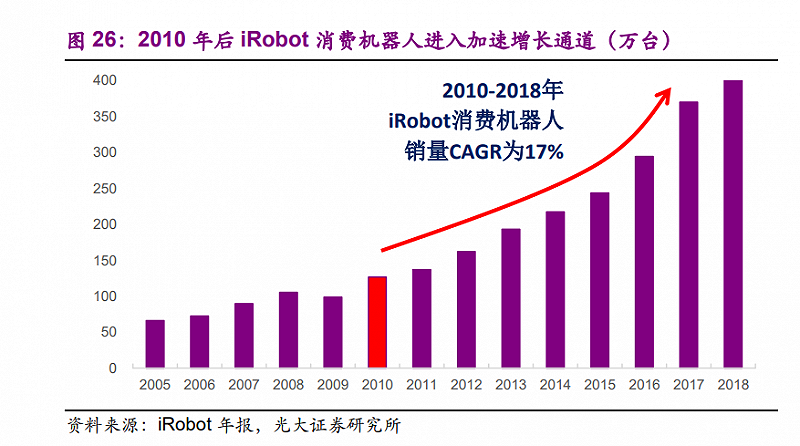

即使是在收入更高,科技水平也更高的美国,irobot从2002年推出第一代扫地机后,也经历了整整八年,出货量才突破100万台。

这其中最大的原因是产品体验始终无法达到大部分认可的“好用”的水平。

当需求不足时,生产端的价格就很难降低,高高在上的价格,让扫地机器人能触达的用户规模相对有限。

第三,扫地机器人提供的服务和人的痛点并不完全吻合。

扫地机器人,准确说是清洁地板的智能电器,在国内已经两个时代。1.0时代,是扫地机器人时代,尽管在导航、避障和规划上有进步,但清洁功能还是只有单一的清扫功能;2.0时代,则是扫拖一体机器人;近期正在预售的一款扫洗地机器人,吸扫拖三合一,被媒体称为是3.0时代。

这中间还有科沃斯旗下品牌“添可”的手持洗地机推出。

吸尘、扫地、拖地、洗拖布、倒水、倒垃圾,清洁地板的步骤很多,任何一款产品都不能完全解放双手,只能部分满足需求。

因此,扫地机器人渗透率的提升极为缓慢,到2018年,美国尚不足10%。

这是一个光明却曲折的赛道。

在此过程中,科沃斯一边代工,一边研发,凭借先发优势成为当之无愧的老大,吃下了近50%的市场份额。

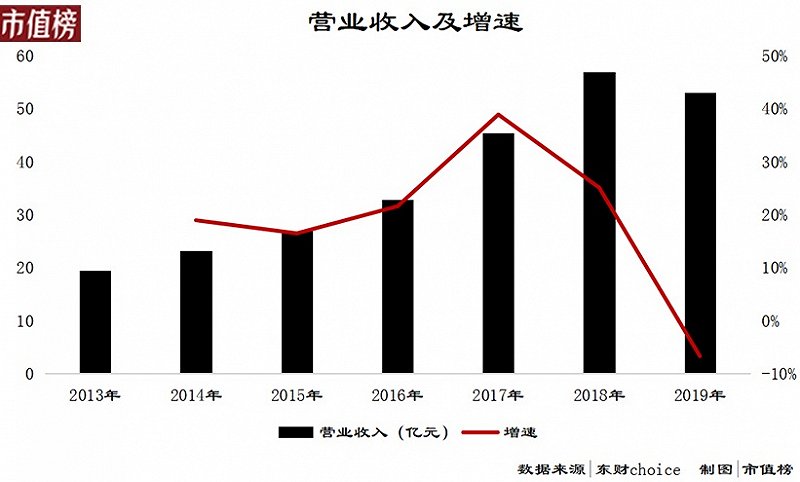

即便如此,除开基数过低的时刻,以30%的增速算作高速增长,科沃斯只有2017年一年满足,到了2019年,又出现了倒退,这里既有行业整体因素,也有科沃斯主动放弃大部分低毛利率代工业务的原因。

疫情的意外到来帮扫地机器人趟平了路。

02 今天:业绩兑现后杀估值

2020年,疫情催生起“宅经济”,扫地机器人作为替代部分劳动的工具开始受到欢迎。去年的618,扫地机器人成为销售新星。

仅618这一个活动,科沃斯就实现了2019年全年6%的销售额。

如果从去年下半年开始算起,科沃斯上涨了整整一年,涨幅近8倍。暴涨的逻辑也很清晰:

1、赛道明确;2,业绩爆发;3,同行衬托和龙头溢价。

如石头科技,同样走势强劲,但同一时间段里的涨幅远不及科沃斯。产品上,石头产品相对单一,以扫地机器人及配件为主,渠道上,又一直在“去小米化”,再加上海外业务占比高,受运输和国外疫情情况的影响,业绩增速比不上科沃斯。

财报显示,石头科技2020年的境外收入占比为41.24%,今年半年报电话会上,石头科技表示公司实际销往海外的产品收入占比达到80%左右。

今年上半年,科沃斯旗下两大品牌,科沃斯和添可海外收入的比重分别为31.0%和34.6%。

上涨包含了对未来业绩的预期,科沃斯今年618战绩依旧亮眼,科沃斯品牌和添可品牌全渠道成交额均超9亿元人民币,同比增长分别达115%和1132%。一个月后,科沃斯股价开始下跌,在千亿市值的山峰上终究没站稳。

私募大佬冯柳将下跌逻辑分为杀估值、杀业绩和杀逻辑。

杀估值,通俗来说就是涨得多了就跌一跌,回归理性,主要是市场情绪面的问题;业绩不及预期引发的股价回调相对来说严重一点;最严重的是杀逻辑,基本是根基不存在了,比如曾经的大牛股汇顶科技,全球指纹识别芯片的龙头,几乎是所有知名国产手机厂商的供应商,但由于很多手机取消指纹识别等原因失去了市场。

科沃斯的下跌,最直接的因素,是股东IDG的清仓减持以及此前参与同赛道中其他公司的融资,实则是业绩兑现之后杀估值。

一个明显代表市场情绪的其实是10月下旬开始的一波小反弹走势,结束于11月2日,随后开始阴跌,到了11月12日,双十一战绩出炉,科沃斯机器人实现16亿元的销售额,同比增长55%,添可14亿元销售额,同比增长241%,股价反而下跌了5.18%。

如果按照去年第四季度占全年收入的比重,2021年科沃斯能实现约143亿元的收入,同比增长近100%,叠加减少代工产品的比重和新品推出带来的毛利率增加,净利润增速可能会更高。

所以,至少在当前,下跌的逻辑还只是杀估值,至于会不会转换,要看行业增长的动能是否持续,在这个过程中,科沃斯能不能守住自己的先发优势,换句话说,其他品牌有没有弯道超车的机会。

03 明天:后劲足不足?

科沃斯扫地机器人的市场占有率在40%—50%之间,已经是绝对龙头,洗地机市占率更高,规模的扩大更多依靠的是渗透率的提升。

第一,从整个行业看,渗透率步入稳步提升阶段。

扫地机器人在避障和防止缠绕方面有进步,但对于识别判断是否应该清扫垃圾上,还有很多不智能的地方。洗地机则无法脱离人进行工作。

从扫地机器人到扫拖一体机器人、洗地机,家务清洁产品的终极目标是完全解放人的双手,这些产品都是中间形态。

关于它们的渗透路径,一般认为是颠覆式创新、渐进式创新、平台期、再次颠覆式创新四个阶段。

颠覆式创新,是革命性技术让产品的“好用”程度大幅提升,量价都迈向新阶梯;

渐进式创新,技术发展缓步迭代,供应链成本降低使得高端技术可以在中低端产品中进行外溢,市场营销能力重要性逐渐体现,行业也呈现两家齐升,但是价格的增长更多来自于中低端产品的结构升级;

平台期,技术发展进入短期平台期,新品与前代差异化小,产品渗透率提升进入平台期,量价增长进入瓶颈期;

再次颠覆式创新阶段,是下一个循环的开始。

光大证券的研报认为扫地机器人已经进入渐进式创新阶段,需求从产品驱动过渡到市场驱动,渗透率将进入稳步提升阶段。

科沃斯在今年11月份发布的股权激励计划中,对业绩的考核要求包括2022年—2026年,收入每年增长35%,净利润每年增长25%。

2021年这样的翻倍式增长有其偶然性,可持续性不强。收入35%和净利润25%的年增速固然是很优异的成绩,而如果按照PEG的估算方法,25%的利润增速一般是匹配25倍的市盈率。

截至2021年12月27日,科沃斯的动态市盈率仍有近47倍,由此计算出的PEG为1.87,一般认为PEG大于1时,说明股票价值被高估,或者说市场对这家公司的业绩成长性要求是远高于25%的年复合利润增速。

第二,从业内玩家看,仍存弯道超车的机会。

而在产品形态、智能化等方向的迭代升级上,清洁家务的工具还有很长的路要走,在这一长远的过程中,即使是龙头,其年销量也只有几百万,在尚未开拓的市场中,品牌力远不足以与“产品更好用”相抗衡,也就是说有创新能力的公司仍然存在机会。

科沃斯现在的龙头地位能不能守住,要看能否保持创新。

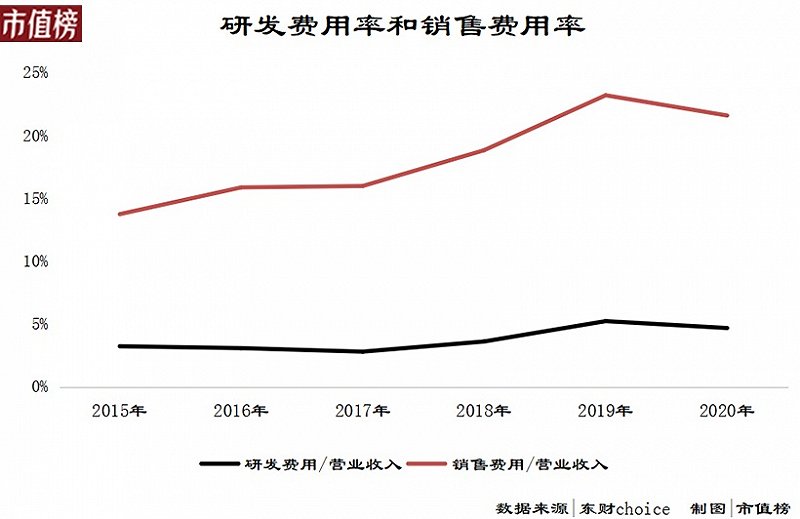

科沃斯一直被诟病的便是其在研发方面的投入低于同行,而在营销方面又远高于同行。

去年,科沃斯还与全球扫地机器人的老大irobot达成合作,签署了技术授权协议。被授权的专利是irobot开发的AeroForce双胶刷系统,采用无毛刷的设计,避免刷头在清洁过程中与毛发缠绕在一起。

防缠绕是扫地机器人的功能性提升,双方的合作一方面是在技术成熟和价格低廉的情况下,授权的方式能少走弯路,另一方面科沃斯的自主创新能力因此受到了质疑。

万物互联的基础上,通过语音直接下清扫的指令,或者更智能化,比如可以自己判断是否需要清扫并作出相应反应,华为、小米这些厂商会不会更有优势?

未来漫长的征程中,科沃斯在历史中积累到的先发优势会像滚雪球一样越来越大,还是消失不见?

这是一场马拉松,终点还很远,科沃斯只是暂时领先,创新才是唯一的护城河。