文|美股研究社

12月22日,微软收购AI语音和图像识别公司Nuance Communications获得欧盟委员会批准。这笔价值约160亿美元的交易已通过美国、澳大利亚的批准,目前仅有英国还在调查。但对微软而言,这场棋局基本成型。

微软是棋手,Nuance是棋子,而博弈场在于AI——尤其是Nuance专长的AI医疗。对微软而言,这很像一场与谷歌、苹果的无声追逐战。

没落的语音巨头,促成微软史上第二大交易

这是微软在2016年以260亿美元收购LinkedIn之后,涉及金额最高的收购案。但要注意的是,虽然Nuance是一家名声在外的公司,但发展却有些没落的趋势。

Nuance的前身是1992年成立的Visioneer,业务涉及OCR、语音合成、语音识别、PDF以及技术咨询,其广为人知的应用是苹果Siri。有从业者将Nuance比做美国版“科大讯飞”,很形象地描绘出Nuance的地位。当然从成立时间和发展情况看,Nuance几乎是语音行业“祖师爷”级别的公司。

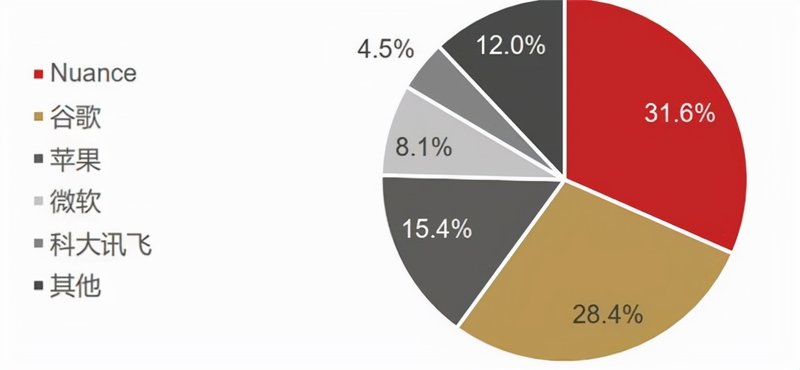

全球语音市场一度有超过70%的份额属于Nuance,但这都是2017年前的事。目前,据华西证券统计,Nuance在全球智能语音市场占据的份额为31.6%,被谷歌的28.4%紧追不放。在互联网巨头爆发式发展的过程中,Nuance逐渐暴露出弱点:优势来源于布局早,而非有能力持续筑造技术壁垒、跟上市场需求。

今年一季度,Nuance仅仅收入3.458亿美元,而在2016年,平均单季度Nuance能获得近5亿美元营收。Nuance在2018年、2019年、2020年分别实现营收20.52亿美元、18.23亿美元、14.79亿美元。即使不卖身微软,你也很难认为这是一家前景喜人的公司。

这与其主要业务有关,虽然Nuance是一家技术流公司,但全球AI技术自2016年的Deepmind一战成名以来,一直是叫好不叫座。换句话说,技术有余,应用不足。

Nuance一直在努力缩减业务,在2018年将汽车人工智能业务Cerence独立上市,本体主要围绕于医院和医生的云系统方面,通过语音识别工具协助识别和记录医生看诊、客服电话和语音邮件等语音信息。Nuance是医疗对话式人工智能和环境临床智能的头部供应商,美国77%的医院都在采用Nuance服务。

毫无疑问,医疗保健在全球老龄化加剧的背景下是一块金矿,AI医疗则能很好地帮助解决医疗资源分配问题,Nuance唯一的问题在于,竞争的激烈很可能让它在那一天来临之前走入困境,而自身并没有在主要业务之外找到有效的突破点。

与其如此,索性找一个实力更强的伙伴不失为一个好的归属。毕竟微软一开始就对Nuance给出了23%的溢价,还一并接纳了其债务。而微软借此获得了一张AI医疗的入门券,属实是皆大欢喜。

不过,既然Nuance已经不复当年荣光,“有钱有技术”的微软为什么不选择自己加把劲开发相应产品,发挥自己的B端优势,而是走收购这条路呢?这就不得不提到微软、苹果、谷歌三巨头之间,在AI上的微妙竞争关系。

以AI医疗为起点,微软阻击谷歌苹果有何考量?

2015年,苹果成立了语音技术研发团队,糟糕的是,苹果的团队位于Nuance总部波士顿,并持续挖走了Nuance的语音技术开发者——很显然,Siri的成功确实有Nuance的功劳,但苹果并不喜欢这种将重点应用领域的命脉,交给其他人的感受。

消除对Nuance的技术依赖也是谷歌的策略,早在2004年,谷歌就挖走了Nuance的联合创始人Mike Cohen为己用。转折点在于2016年,那年谷歌向第三方开发者免费开放了语音识别API,因为外界技术人员普遍承认谷歌的技术实力和地位,更有人知道团队的细节,所以大批第三方开发者离开了Nuance,成为谷歌语音技术发展的动力。

实际上,在微软之前,苹果也曾表露过对Nuance的意向,但微软抢先了一步。收购Nuance,这是微软对谷歌和苹果的一种阻击:Nuance在长期发展过程中建立的专利墙是巨头们的”心病”。现在,它变成了微软的优势。收购Nuance最首要的意义,是阻止谷歌和苹果在AI语音方面用收购抄近道。

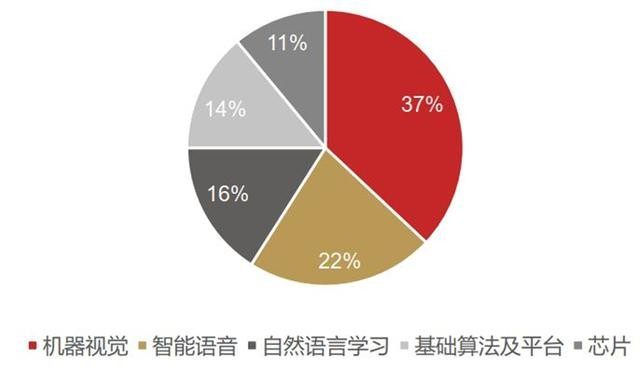

华西证券分析行业认为,当前全球智能语音市场规模占据AI行业总市场规模的22%,仅次于机器视觉的37%。而除了AI医疗这种偏前瞻性应用,相应的技术在B端和C端还有很大的开发潜力。

比如智能穿戴、家居、运动设备,每一台设备都能成为语音技术的应用点,也是流量的入口,IDC预测,IDC预测,2024年全球可穿戴设备出货量将达到6.371亿台,五年内复合年增长率(CAGR)为12.4%。

这或许是微软收购Nuance背后,对自身业务的考量。AI医疗是必然能够继续经营的,但占据诸多技术专利的Nuance,对AI语音市场竞争力弱于谷歌的微软而言,也是快速成长的一剂良方——当初微软Cortana退出To C市场,除了做好B端的战略之外,本质上也有竞争力不及苹果、谷歌的因素。

现在虽然不会与其他巨头产生C端的大规模竞争,但谷歌等公司冲击B端业务的脚步从未停止,与微软多有交锋。在进攻之前先防御,也是微软的考虑。

AI医疗应用当前还只能撑起数十亿美元的实际市场,但Nuance还涉及机器视觉技术、DragonGo等消费级语音产品、车载语音和企业业务。2019年,微软推出“微软医疗健康云”,Nuance见机行事,将部分基础设施和托管产品迁移到微软医疗健康云平台上,并联合开发了临床智能识别技术等行业应用。这才有了微软近水楼台先得月的这场收购。

现在,当双方终于能够深度整合,一两种行业方案绝不是终局,从这场棋局中找出更多可能性,才是微软的长远愿望。

风险投资数据公司CB Insights的调查显示,过去十年美国约有635家AI公司被收购,大多花落巨头囊中。这意味着,即使这次收购数额巨大、业界瞩目,它也只是比赛途中的一个节点。这场竞赛,还有很长的路要走。

结语

AI医疗很有可能在未来是一种刚需,毕竟医疗资源出现不平衡这是一种常态。但对微软而言,做有创造性的增量工作才是世界级公司的野望,在刚需之外,微软显然想成长得更庞大。收购Nuance除了吸纳一些技术力量,也是对未来AI应用的投石问路。

欧盟委员会认为微软和Nuance提供了“非常不同的产品”,如果两家公司合并,将继续面临来自其他参与者的激烈竞争。但今天种下不起眼的因,未来说不定会结出,让外界意想不到的果。