文|首条财经 何乐怡

编辑|李静

12月14日,顺丰同城在港交所正式上市,公开发行1.31亿股,发行价16.42港元。

并未迎来开门红,收盘报14.900港元/股,下跌9.26%。次日再跌 3.09%,截止12月16日收盘价14.92港元,虽可喜上涨,但仍处破发。

这一幕,达达集团也曾遭遇。2020年6月上市首日破发,截止美东2021年12月15日,收盘价14.16美元,仍处破发。较2020年12月的61.27美元高点,更是有超七成缩水。

即时物流的两大干将,为何不受市场待见呢?

01 持续亏损惹的祸?独立性到底咋样

发问并不突兀。

公告显示,淘宝中国控股有限公司和Hello.Inc(哈啰出行)为本次首发的基石投资者;企查查数据显示,顺丰同城港股递表前,还获得了BAI资本、中信资本、新希望集团等多家投资者的战略融资。

2018年至2020年,顺丰同城订单量分别为7980万笔、2.1亿笔、7.6亿笔,复合年增长率208.7%;营收9.93亿元、21.07亿元、48.43亿元。三年合计79.43亿营收。

资本看好、业绩猛增,为何二级市场不买账?

深度科技研究院院长张孝荣表示,同城快递竞争激烈,顺丰份额较小且优势不明显,一直处于亏损状态,市场信心不足,是顺丰同城上市首日股价表现不佳的原因之一。“而且,这个行业属于劳动密集型,技术含量比较低,人力成本居高不下,“苦力活大家都能干,只能拼价格,缺乏想象空间。”

不是虚言,最直接痛点便是流血亏损。

2018年、2019年、2020年以及截至2021年5月31日,顺丰同城的毛亏损分别为2.31亿元、3.36亿元、1.89亿元和2770万元;同期净亏为3.28亿元、4.70亿元、7.58亿元及3.53亿元,合计净亏损19.09亿元。

换言之,顺丰同城仍在亏损换增长,盈利模式没有跑通。

招股书亦坦言:随着同城配送市场竞争不断加剧,公司将有可能增加营销资源,向商户、消费者及骑士提供更多激励措施,可能对其盈利能力产生“重大的不利影响”,净亏损及负经营活动现金流量的状况仍将在未来持续一段时间。

当然,对于新兴产业、新兴企业而言,烧钱亏损并不可怕,可怕的是烧不出核心竞争力、持续成长性、最终盈利能力。

招股书中,”独立第三方“是顺丰同城的核心竞争力。据招股书分类,美团配送、蜂鸟即配、达达快送等均被直接分配至中心化平台。

但顺丰同城就尽然足够独立么?

业务方面,作为较晚入局同城业务的新兴力量,与达达、蜂鸟和美团等先行者相比,顺丰同城在获客方面仍存“先天不足”。为扩宽客户范围,顺丰同城一是借助“顺丰”物流服务体系实力导流,二是实施种种优惠活动引流。

营收方面,2018-2020年及2021年前五个月(下称“报告期”),前五大客戶的收入占比分别为67.8%,67.1%,61.2%,61.1%。其中,同期来自顺丰控股的收入占比逐渐增加,分别为2.9%,13.1%,33.6%,38.6%;

股权方面,顺丰依旧掌控着绝对话语权,持股比例为 75.1%。

显而易见,对母公司顺丰控股有较强依赖性。

02 给骑手打工?效率效益很重要

众所周知,即时配送业成本主要集中在配送员等人力方面。骑手主要分加盟骑手和众包骑手,前者为平台将配送业务外包给合作商,由合作商统一管理和支付薪资的骑手,是专业配送人员,配送服务和效率都有较高保障;后者为灵活自主就业人员,时间自由,自主进出平台。

招股书显示,截至2021年5月31日,顺丰同城有约280万骑手,主要为外包模式,且前五大供应商均是提供劳工外包服务的企业。

报告期内,顺丰同城向五大供应商作出的采购额分別占同期采购总额的39.2%、51.2%、80.2%及86.3%。

行业分析师郝瑞表示,同城业务属于劳动密集型产业,骑手成本控制决定了公司的盈利水平。

招股书显示,除了280万名注册骑手,顺丰同城的活跃骑手数量由2018年的约71700人增到2020年的459400人,年复合增速高达153%。截至2021年5月31日前五月,顺丰同城的活跃骑手数34.07万人,其中95.8%为众包骑手。

据界面新闻报道,一位顺丰同城骑手表示,顺丰同城专职骑手每单的派费是5.5元。而兼职骑手由于不用顺丰同城缴纳保险费用,因此每单派费相对更高,可达每单8元。

2021年前5个月中,专职骑手完成的订单量3950万单,众包骑手为4.74亿单。如按上述专职和兼职骑手每单派费计,顺丰同城今年前5个月的派费开支约40亿元。

成本之高,无需累言。谁在给谁打工呢?

横向对比,据东方证券数据,顺丰同城280万+的骑手负担了近10亿级别的订单。订单数差别不大的达达集团却只有70万+骑手,且业务覆盖了全国2600多个市县,远超顺丰同城的500+市县。

是否应有效率效益之思,提升精细化运营力、走向更广阔市场?

当然,顺丰同城也正试图,通过增加众包骑手量来降低平均履约成本。只是,从美团外卖员困境看,骑手五险一金等待遇也值考量。顺丰同城亦提示,监管骑手的法律法规可能会因当局的变动及作出不同诠释而变化,故面临不确定性。

好消息是,亏损正在逐渐收窄。毛损率由2018年的23.3%缩至2021年前五个月的0.9%,同期净亏损率由33.1%收窄至11.6%。

03 亏损加大、费用率高企,烧钱有多猛?

再看“即时零售第一股”达达集团。

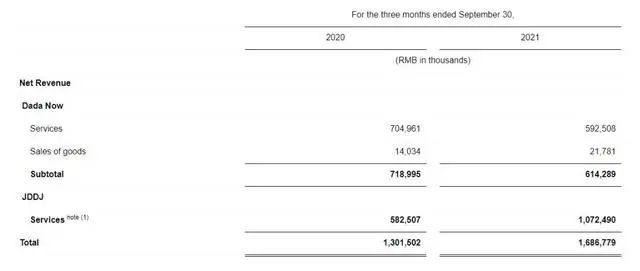

股价低迷,也有“流血”亏损烦恼。2021第三季,,总净收入16.87亿元人民币,同比增长29.60%;净亏损5.43亿元,较上年同期4.34亿元的净亏损进一步扩大25.05%,毛利率和亏损率分别为27%和32%。

值得注意的是,今年前两季,达达集团已分别净亏7.10亿元和6.40亿元,亏损分别同比扩大154.31%和39.98%。前三季累计亏损18.93亿元。

财报显示,亏损增长主要由于总成本和费用增长,当季为22.82亿元,上年同期为17.58亿元,同比增长29.82%。

不过,达达亏损也面临核心竞争力拷问。

行业分析师于盛梅表示,即时物流领域的战事之烈无需赘言,更重要的是,达达更体系化、更深层次的战略重要性仍有待体现,目前更像是京东集团的一个生态补充,独立成长力、核心竞争力亟待提升。“加之达达集团短期内难以摆脱对外部输血的依赖,其自我造血力、核心竞争力受到外界怀疑。”

并不是刻意夸言。截至9月末,达达集团有现金、现金等价物、受限现金及短期投资资金29.32亿元,较截至2020年年末的62.91亿元大幅减少53.39%。

营收高增、规模急速发展中,是否也有捉襟见肘感?

要知道,2021年3月22日,达达集团刚刚公告,京东与之达成股权收购协议,同意向达达新发行的普通股投资8亿美元。

资本不是慈善家。如此烧钱,可以持续么?

04 依赖何解,成长性考量

拆分业务,目前主要分为达达快送和京东到家两部分。

前者收入主要来自向物流公司、连锁商家、SME商家及个人提供的最后一公里和同城配送服务;后者则是通过为平台向商家收取的佣金及配送服务、向品牌提供在线营销广告服务等获取收入。

第三季财报显示,当季达达快送实现净收入6.14亿元,较上年同期的7.19亿元同比减少14.56%,收入贡献率从上年同期的55.24%降至36.42%。

达达集团解释称,自2021年4月起,最后一公里配送服务的快递员费用由公司支付改为第三方公司支付,因此相关的收入和成本不再计入损益表。

剔除业务调整的影响后,达达快送当季收入同比增长90.5%,主要由于同城快递服务订单量的增加。

再看京东到家。第三季净收入10.72亿元, 较上年同期的5.83亿元大幅增长84.12%,对收入的贡献率也增至63.58%,上年同期为44.76%。

增长主要由于GMV。截至今年9月末的12个月里,该平台总交易额(GMV)为372亿元,较上年同期的213亿元增长74.6%。截至今年9月末的12个月里,平台年活跃消费者人数为5710万,上年同期为3730万。

对此,达达集团创始人、董事会主席兼CEO蒯佳祺表示,“我们很高兴与京东进一步深化全渠道战略合作,我们将继续携手合作,为零售商、品牌和消费者创造更多价值,服务实体经济发展。”

但也有不同声音。独立行业分析师李晨表示,2021年第三季来自京东到家业务收入占比提升,折射出达达对京东的依赖加强。京东也是达达大股东,如此输血是否可持续、是否有利其持续健康成长,仍需时间观察。

物流专家赵小敏曾直言,达达潜在的风险是过于依赖京东和沃尔玛的业务。上市后的达达,除需要继续巩固与大客户间的业务外,还要尽可能地拓展边界,寻找更多大客户,提供更多的解决方案。

招股书亦坦言,上市后,将继续增强快送的交付体验、向低线城市布局零售业务、在技术上持续投入创新、寻求更多合作伙伴实现业务协同。

只是,做到多少呢?

出于达达价值独立性、“社会化物流平台”的成长目标、中国领先的本地即时零售和配送平台的企业定位而言,上述资本、业务依赖是否还是越少越好呢?

05 强敌环伺,规模效应突破战

那么,深陷巨亏的两者,有无转机呢?

建立起规模效益,或许是最优解。

所谓规模效应,即通过增加订单量、订单密度,优化骑手调度,进而增加费用利用率、降本增效。

行业分析师林永表示,规模效应也是互联网平台的惯常逻辑。当订单量足够密集,骑手的满载率提升时,平台对骑手的议价能力也会不断提升,最终在不降低、甚至提高骑手单位时间收入的前提下降低自身成本。

“越赔越多的生意没有办法持续,规模效应可说是唯一解。但这个效应是建立在精细服务、口碑体验上的,规模与服务品质间如何平衡至关重要。”林永补充道。

西南证券研报指出,即时配送行业规模效应弱,日均件量越高,单票成本不变甚至会走高。以中通和美团配送为例,中通单件成本与日均件量呈负相关关系,而美团配送日均件量越高,成本不降反增。

安信国际研报表示:考虑到顺丰同城业务仍在培育及快速增长期,预计上述财务状况将另外持续三至五年,直至公司实现更大规模经济效益。

好在,市场蛋糕够大。

艾瑞咨询报告显示,实时配送服务业的年订单量从2016年的46亿单增至2020年的210亿单,复合年增长率46%。考虑到服务场景的不断扩展及新业态、消费模式的创新,预计2025年中国实时配送服务行业的年订单量将增至795亿单。

当然,水大鱼大,火热市场也从不缺强悍玩家。

西南证券研报指出,即配物流行业呈现美团配送与阿里系点我达、蜂鸟的双寡头垄断格局,美团配送市占率为47.2%,蜂鸟和点我达市占率20.7%,合计市占率67.9%。

对比之下,后位玩家体量相对弱小,达达市占率约4.1%、顺丰同城市占率仅1.2%。如何分食更多市场,是两者规模效应的根本。但强敌环伺下,显然这并非易事。

具体到业务。餐饮外卖仍是目前即时配送领域的主要流量来源,美团以及饿了么旗下的蜂鸟仍占据行业内大部流量。

2020年,美团配送日均订单数2780万,蜂鸟即配日均订单数450万,达达日均订单数达到290万,顺丰同城日均订单超270万。

可以说,顺丰同城与达达集团,处在即时配送市场内一条更细分赛道——从外卖赛道跳脱出来,为生鲜、商超和各类线下品牌门店配送货物的赛道。

然顺丰、京东的老对手“三通一达”,也对这个增量市场虎视眈眈:申通2015年上线“思必达”、圆通2017年推出“计时达”、韵达2018年推出“云递配”、中通2018年上线“City Express ”、苏宁2018年上线“苏宁秒达”……另一厢,闪送、UU跑腿等创业公司也在磨刀霍霍。

商流领域,各家本地生活电商也大多将自主权掌控在自己手中:阿里、京东、美团、字节跳动等互联网巨头,永辉、多点、山姆等线下巨头,每日优鲜、叮咚买菜等前置仓生鲜电商,不乏促销及补贴,积累商流,通过细分配送提升客户粘性。

如何突围呢?

顺丰同城官网称:面向所有客户的全场景同城物流配送,最快30分钟送达(含上门时间),专人直拿直送,打造顺丰高时效物流产品,为客户提供全城范围内的急速配送服务。

“全场景”是关键词。招股书称,本地实时配送服务已覆盖本地餐饮外卖等成熟场景,且已进一步进入更多增长场景,如同城零售、近场电商及近场服务等。未来,本地餐饮外卖将贡献底盘需求,非餐饮外卖订单将为行业带来巨大潜力。

据申万宏源证券测算,全国范围内,即时配送的物流形式远期替代全网快递的比例大约会在1%-25%之间,而在一二线城市,替代比例有望达50%甚至更高。

只是,挑战尚存。物流行业专家解筱闻认为,与一线城市资源集中相比,二、三线城市小B商家缺少完善B2C链条的能力,市场相对广阔,但下沉市场C端用户价格更敏感,也让企业成本承压。

06 弯道超车会有时

自然,这考验企业的战略前瞻力、实操把控力,对精细化、专业化、效率化、差异化运营提出更高要求。

即时物流是一门苦生意,但战略地位不言自明。背后所蕴藏的流量和数据价值是真正的兵家必争之地。

从此视角,顺丰同城、达达集团也有真金蝶变期许。

成功登陆港股后,顺丰同城表示,预计收取的全球发售所得款项净额约为20.31亿港元,其中约35%或7.453亿港元用于研发及技术基础设施,约20%或4.259亿港元用于扩大服务覆盖范围(主要是下沉市场)以及扩大运力池等。

可见,顺丰同城也在向四化精进。

值得注意的是,顺丰速运积累了物流领域最庞大,最注重时效,也是最愿为品质付费的客户群,若能转化到顺丰同城上,巨大的ToC市场优势不可小视。而这个前提是自身核心承载力够强。

聚焦达达集团,在最后一公里配送服务可比基础保持一致的前提下,2021年第四季,达达快送预计总收入将在20亿元至21亿元之间,同比实现88%至97%的增长。

2021年11月,瑞银集团首次涵盖了即时零售和配送企业达达集团,并给予了购买等级。瑞银认为:即时零售市场潜力巨大,随着达达进一步扩大品类及覆盖区域,用户基础和GMV将继续强劲增长。与京东的合作得到流量支持,可给双方带来协同效应。

这些良好底盘,为两者应对行业下半场挑战打下基础。

华创证券指出,电商竞争正转向供应链及物流履约的重构,快递是传统电商的底层基础设施。存量竞争阶段的来临,促使用户转化率、商户留存率成为更关心问题;另一方面,近场电商的新一轮争夺,预示着依赖仓储、履约能力的精细化运营阶段到来。

科技抓手,成为重要方向。

以达达为例。2021年7月,达达快送正式发布无人配送开放平台。截至7月底,已完成无人配送订单量约5000单,自动驾驶里程超1万公里,山姆会员商店部分极速达订单也已接入达达无人服务。

变局中,往往蕴含颠覆力量。

顺丰同城、达达集团的规模效应、头部突破,还有多远?