OPPO、三星手机ODM代工厂华勤技术正在冲刺科创板上市,近日,华勤技术也是回复了上交所的第三轮问询。

从更新的业绩数据来看,公司在2021年上半年实现营业收入、扣非净利润分别为371.07亿元、6.41亿元,分别同比增加53.85%、-18.2%,上半年铜、硅等原材料大幅提价也很大程度上挤压了华勤技术的利润空间。

值得一提的是,IPO前华勤技术也如大多数公司一样对历史留存收益进行了大手笔分配,2018年至2020年公司现金分红金额分别为8150.94万元、5822.1万元和4.16亿元。

OPPO、三星品牌代工龙头

华勤技术从手机代工起家,目前主要从事智能硬件产品的研发设计、生产制造和运营服务,公司产品线包括智能手机、笔记本电脑、平板电脑以及智能手表、TWS耳机等智能穿戴设备和智能POS机等AIot产品、服务器等。

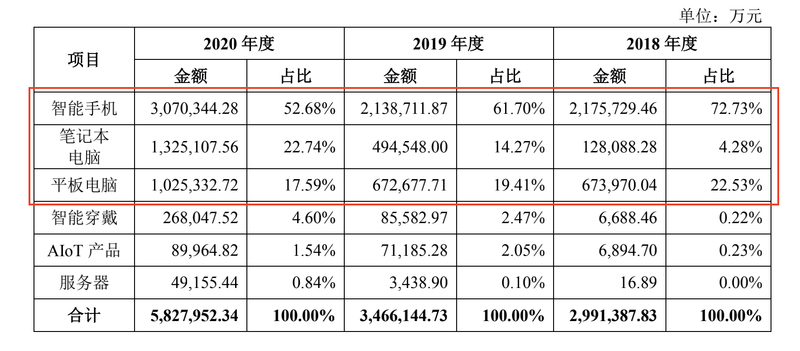

从招股书来看,目前依然是智能手机、笔记本电脑和平板电脑等“智能硬件三大件”撑起了华勤技术的主要业绩,其中智能手机收入占比依然达到半数以上,不过2019年后公司笔记本电脑业务开始放量增长。

2018年至2020年,华勤技术分别实现营业收入308.81亿元、353亿元、598.66亿元,同期归母净利润则分别为1.82亿元、5.05亿元、21.91亿元。

在传统的智能硬件三大件中,头部品牌集中度非常高,目前华勤技术的客户也主要是三星、OPPO、小米、vivo、亚马逊、联想、LG、宏碁、华硕、索尼等下游头部品牌商。

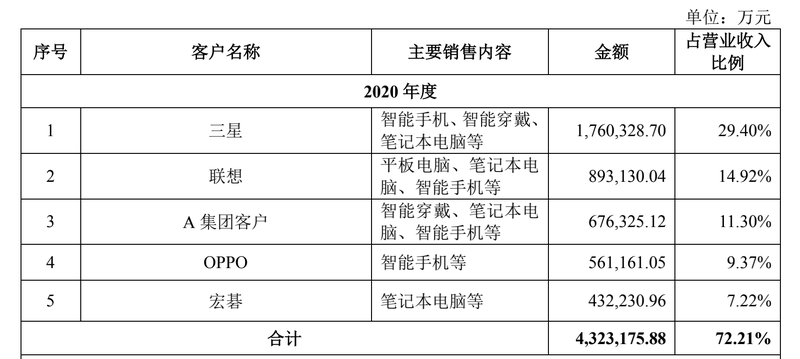

2020年三星开始将ODM业务大量放出,因此三星也在一举成为华勤技术第一大客户,当年仅向三星销售收入占公司营业收入比重就达到29.4%,而在整个报告期内联想都处于前两大客户的位置,销售收入占比最高时达到30%。

整体上看,前五名客户对华勤技术业绩的贡献度非常高,2018年至2020年前五大客户分别为华勤技术贡献了88.23%、81.7%和72.21%的收入。近年来公司对主要客户的依赖程度有所降低,与同行业其他公司相比,华勤技术相应比重也终于在去年降至平均水平之下。

另一方面,品牌厂商出于采购规模效应和提升重要物料品控的目的,会对部分物料采取客供的方式,在品牌方掌握话语权的情境下,华勤技术供应商与客户也有极高的重叠度。

2018年至2020年,华勤技术向前五大供应商采购占当期采购总额比重分别为38.33%、32.52%和35.15%,总体上保持稳定。以2020年为例,华勤技术前五大客户分别为联想、宏碁、三星和华硕等,而在客供的采购模式下,华勤技术的利润空间也受到一定的影响。

切换到下游品牌客户的立场来看,通常出于供货稳定以及降低依赖度等考虑,品牌方都不会只选择单一的供应商。相比之下,品牌方对华勤技术的采购占比在手机领域要更高一些,就2020年公司第一大客户三星来说,当年华勤技术和闻泰科技占三星ODM采购比例分别为54%、46%。

另外,据Counterpoint数据,2018年至2020年手机ODM领域主要有华勤技术、闻泰科技和龙旗科技把控,三家公司整体市占率也从60%提升到77%。市场掌控度的提升也使得华勤技术在手机领域毛利率的提升,报告期内公司智能手机毛利率分别为6.28%、7.63%和11.32%。

千元智能机代工成本仅250元,收入来源向境外转移

事实上,ODM模式对产品制造服务商也有较高的要求,需要其建立完善的产品研发体系、规模化的生产制造能力、高效的供应链运营能力等,属于典型的资本密集型、技术密集型和管理密集型行业。

但以经济学经典的“微笑曲线”来看,ODM代工企业依然出于曲线的最底端,2018年至2020年,华勤技术综合毛利率分别为6.51%、7.87%和9.9%,虽然呈现逐年上升趋势,但整体毛利率水平依然较为薄弱。

在供应和销售端都由品牌方掌握强话语权的时候,ODM工厂利润率的提升更多来自规模化的生产以及市场占有度的提升。

不过,近年华勤技术也在通过对外投资向半导体、芯片制造、自动化设备、模具等产业链上游纵向延伸,报告期内相关投资收益及公允价值变动损益占当期利润总额比重分别达到85.58%、22.2%和15.94%。

回到公司目前的主要业务来看,据招股书显示,华勤技术给下游供货的手机型号主要为千元左右的智能机,但华勤技术成品整机的销售单价大约只有两百元左右,且持续大幅度降低。

2018年至2020年公司智能手机产品线的销售单价分别为413.5元/台、372.72元/台和252.29元/台,累计降幅达到38.99%。但同时2019年和2020年公司智能手机销售量的同比涨幅达到7.75%和111.11%。

从智能手机价格段来看,印度、中东非等新兴市场智能手机出货量的增长主要来自于人民币2000元以下价格段的智能手机,而这一价格区间是传统ODM厂商最具优势也是最为成熟的产品线。

因此,在品牌方也极力出海的推动下,报告期内,华勤技术境外销售收入占主营业务收入的比例分别为31.38%、49.15%、67.2%,逐年升高的同时在2020年时已经贡献近7成收入。

此次IPO华勤技术计划募集约75亿元资金,其中最主要的用途还是对公司新增和已有生产线的扩大,在行业内技术差别不大的情况下,更高的产能才能相应更大幅度的降低成本。(蓝鲸上市公司 徐晓春 xuxiaochun@lanjinger.com)