文|市值观察

今年的A股属于“新能源”,氢能源实在太火了,今日(11月30日)同花顺氢能源指数涨又创了新高,具体到个股,近一个月内,美锦能源超过20%,深冷股份涨幅超过30%,中泰股份更是接近70%……

不管是用作燃料电池,还是用于储能,氢能源都大有前途,这主要基于其三大优点。

首先,氢气热值是常见燃料中最高的,可达142KJ/g,这一水平大约是石油的3倍、煤炭的4.5倍。这意味着,消耗相同质量的能源,氢气所提供的能量是最大的,顺应汽车轻量化的大趋势;

其次,氢气燃烧的产物是水,完全无污染,能够真正实现理论意义上的零碳排放;

最后,储量丰富,氢元素是宇宙中含量最多的元素,水资源中蕴藏着大量可供开发的氢能。

储能为氢能发展带来了新的想象空间,风电、光伏等新能源具有天然波动性和不可预测性,除了高波动性将导致电网运行安全风险增加,储能系统不仅可以平抑新能源发电的波动性,还能减少能源浪费,是风、光并网的刚需和标配。

按照能量存储形式,目前储能可分为电储能、热储能和氢储能,其中氢储能在理论上是非常有前途的。

氢气是一种极佳的能量存储介质,既能以气、液态的形式存储在高压罐中,也能以固相的形式储存在储氢材料中。除此之外,氢储能的能量密度高,是少有的能够储存百GWh以上的能量储备技术,而且可同时适用于极短或极长时间供电。

7月23日,国家发改委和国家能源局发布《关于加快推动新型储能发展的指导意见》,明确到2025年我国新型储能装机规模超过30GW,未来五年,我国新型储能的装机规模将有八倍的增长空间。

从理论出发,氢能源的爆发似乎就在眼前,但现实却并非如此。

成本是制约一项技术普及的核心壁垒。

氢能产业链大致可分为制氢、储运、加氢站、氢燃料电池等环节,要想推动氢能的普及,每一环的成本均需要大幅下滑。目前主要的制氢技术包括工业尾气副产氢、电解水制氢、化工原料制氢、化石燃料制氢等,用化石燃料制氢效率高,但碳排放高,可再生能源电解水制氢无污染,但效率低。按照制氢的清洁程度,可将得到的氢气分为灰氢、蓝氢、绿氢,理论上绿氢才是未来真正的清洁能源,但成本也高得多,绿氢的生产成本约4美元/kgH2,而灰氢和蓝氢的生产成本在1.5-2美元/kgH2左右。

由于中国大部分加氢站没有站内制氢的能力,因此又多了一层运送环节的成本,而运送氢气的工业氢卡车的运输费用是相对比较高的,根据东北证券测算的数据,当前不同形式的氢气运输成本大致为2美元/千克。加氢站的固定建设成本同样非常高,据GGII不完全统计,截至去年底,全国在建和已建加氢站共181座,其中已经建成124座,大多数是加氢能力为500kg/d(12h)的加氢站。

要知道,我国建设一个日均加氢量500kg的35MPa固定式加氢站的建设成本约1200万元,大型加氢站的建设成本甚至能达到4000万元。各环节的成本加总使得氢气的终端使用价格高居不下,在和其他能源的对比中处在比较劣势的地位。

2020年,加氢站的氢气售价约为10美元/kgH2(约67元/kgH2),对应氢动力汽车的百公里成本约65元,相比之下,电动车的百公里成本约10元,汽油车的百公里成本为33元。经济性不足叠加加氢站匮乏,氢燃料电池车的销量难以释放,2020年,全球氢燃料电池汽车的销售量仅9006台,同比下滑了9.1%,其中美国937台,德国308台,中国1177台,韩国5823台,日本761台。这一数据和去年全球324万辆的新能源电动车销量相比差了N个数量级。

氢燃料电池发展最快的领域是重卡,根据光大证券的预测,2030年,燃料电池重卡在政府补贴支持的情况下(约60万人民币)经济性大致可以和柴油重卡媲美;到2050年,燃料电池重卡经济性有望优于柴油重卡。

央视《对话》推出特别节目——《碳中和倒计时:氢能之热》,时任中石化董事长的张玉卓和隆基股份总裁李振国作为特邀嘉宾为中国氢能的未来描绘了一幅壮丽的蓝图。

前途是光明的,但道路也一定是曲折的,相较于光伏、风电、锂电池等产业,中国在氢能源领域的技术储备是显著落后的。在制氢环节,电价和电解设备是导致当前绿氢生产成本高局不下的重要原因,二者的成本占比分别达到50%和40%,而PEM电解槽又是电解设备的核心,其在制氢系统总成本中的占比近50%。截止到目前,PEM电解槽的核心技术和规模化生产厂家均为国外领先龙头公司,包括Nel(德国)、ITM Power(英国)和康明斯(美国)、西门子(德国)等厂商。

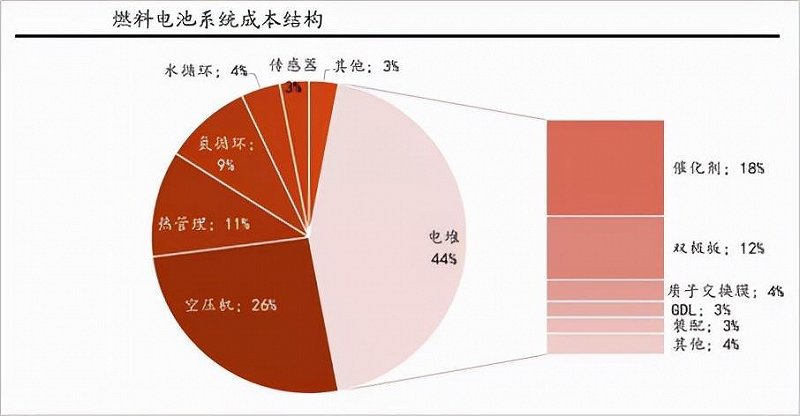

再比如储氢瓶,目前国内氢燃料电池汽车领域应用的储氢瓶大多是35MPa的铝内胆纤维全缠绕储氢瓶,这种储氢瓶外部包有一层高端碳纤维,而该材料主要依赖从日韩进口。日本东丽、日本东邦、韩国SK等日韩企业占中国进口储氢瓶用碳纤维70%以上的市场份额,去年日本东丽对我国实行碳纤维断供,不仅引发碳纤维价格飙升,也直接扰动了储氢瓶的生产。电堆及其零件和材料是整个燃料电池汽车产业的核心,成本占比达到44%,而该领域的技术门槛非常高,加拿大巴拉德(Ballard)和水吉能(Hydrogenics)掌握了最领先的电堆技术。

此外,催化剂、质子交换膜、膜电极等电堆核心零部件也并没有完全实现国产化,而且生产效率较低,形成稳定的供应体系尚需时间,成本在短期内很难降下来。

2020年,氢能在我国能源体系中的占比不足1%,根据中国氢能联盟的预测,到2030年,中国氢气需求量将达到3500万吨,在终端能源体系中占5%,到2050年氢能将在中国终端能源体系中占比将达到10%。

丰田章男曾不止一次的强调氢能才是终极能源,而在马斯克眼里,氢动力汽车是一个“愚蠢得令人难以置信”的想法。

站在商业竞争的角度,丰田章男和马斯克的理念走向两个极端并不奇怪。而从客观现实出发,二人的观点都是错的,氢能源在未来是新能源大家庭的重要补充,但前提是完成有效降本,目前行业的确定性和能见度都还不高。

投射到投资上就是一句话:氢能源是风口,但现在还不是炒作的时候。