11月28日,眼科设备制造商高视医疗向港交所递交了招股书。

疫情后盈利回弹,收购境外公司发力眼科耗材

据了解,高视医疗目前业务主要为生产销售眼科诊断设备、手术及治疗设备及耗材,并提供售后技术服务等,产品涵盖眼底病、白内障、屈光不正、青光眼、眼表疾病、视光及儿童眼科七个主要眼科亚专业的医疗器械类别。

2018年至2020年以及2021年上半年,高视医疗分别实现营业收入约为9.27亿元、11.07亿元、9.62亿元和5.79亿元,同期实现经调整后的净利润分别约为7547.8万元、1.35亿元、1.63亿元和6466.2万元。

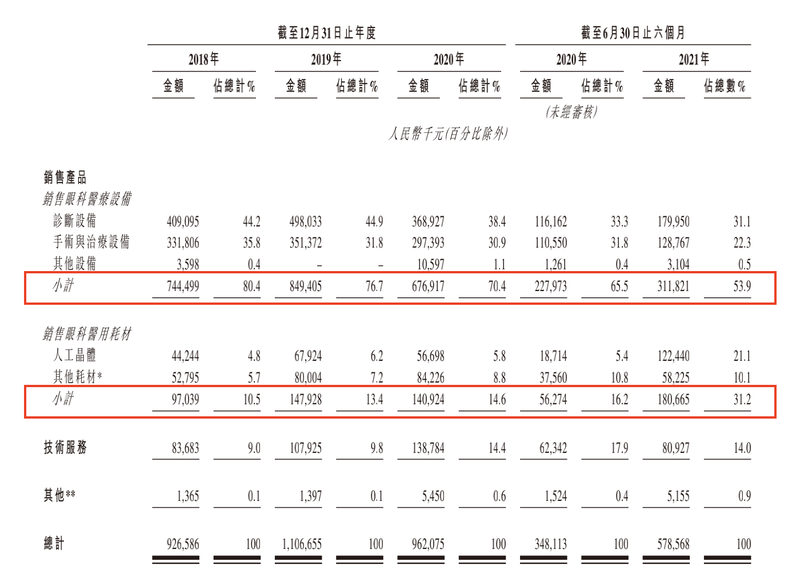

其中眼科医疗设备的销售一直是高视医疗报告期内最主要的收入来源,2018年至2020年以及2021年上半年该项业务销售占别分别为80.4%、76.7%、70.4%和53.9%。

显而易见的是,2020年遭遇疫情后高视医疗各项产品销售收入均有不同程度的下滑,从而导致全年盈利双双下降,2021年上半年虽然同比有较大幅度的提升,但全年能否回到2019年的水平尚未可知。

另外,高视医疗还在2020年以及2021年先后收购泰靓及罗兰,其中泰靓主要为人工晶体生产商,而罗兰则主要生产电生理产品。

收购的好处一方面在于提高研发能力并将市场扩大至海外,另一方面高视依靠眼科医用耗材的销售占比大幅提升,由2018年的10.5%增加至2021年上半年的31.2%,而2021年上半年该业务收入超过去年同期的3倍。

眼科器械“中间商”,大半收入来自代理产品

从招股书来看,高视医疗已经拥有超过4000家终端客户,其中包括超过1000家三级医院并覆盖了国内所有省级行政区。

值得一提的是,高视医疗触及终端客户的方式一般分为两种,一种是透过国内及海外经销商进行销售,另一种则是直接向公立及民营医院以及部分其他客户销售。

而在2018年至2020年以及2021年上半年,高视医疗分别拥有79名、74名、78名和128名区域经销商在国内进行销售,另外同期还有672名、814名、865名和478名项目制国内经销商。可以看出的是,2021年上半年出于多种因素考虑,高视医疗经销商数量有较大幅度的下降,降幅约为36.48%。

另一方面,高视医疗的产品也分为自主产品和代理产品,公司与19家全球品牌商合作,并与包括Heidelberg、Schwind及Optos在内的17家合作方签订产品独家经销协议。只不过在收购泰靓和罗兰之前,公司几乎全部收入都来自代理产品。

报告期内,高视医疗销售代理产品收入占当期销售产品收入比重分别为99.3%、98.9%、94.8%和70.9%。算上提供技术服务等其他业务获取的收入后,销售代理产品收入占同期总收入比重也分别达到90.1%、89.1%、80.6%和60.3%。

除此之外,高视医疗对少数几个代理品牌也存在高度的依赖性。报告期内高视医疗的主要供应商均为前述授权品牌商,在2018年至2020年以及2021年上半年,公司向前五大供应商采购占比分别达到69.9%、71.3%、70.1%和45.7%。

自有产品毛利率提升,代理产品转手就赚超过46%

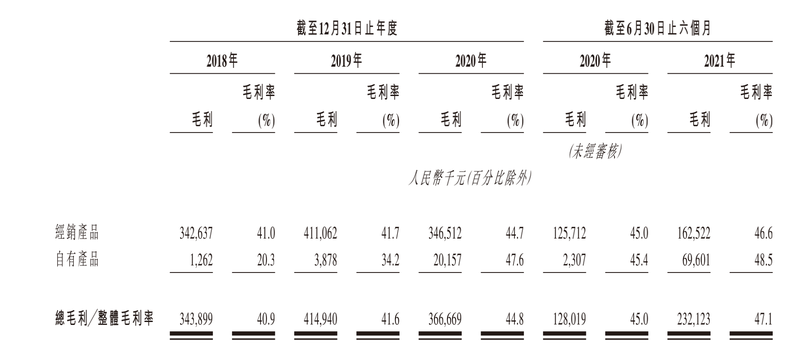

事实上,代理产品销售收入一直占高视医疗全年收入的主要部分原因之一也是公司自有产品毛利率过低,并不具有更大的利润空间和自产优势。2018年、2019年高视医疗自有产品毛利率分别为20.3%和34.2%,而同期经销商品毛利率却能达到41%和41.7%。

直到2020年后,收购的泰靓和罗兰品牌产品增大了自有产品的利润空间,因此在2020年以及2021年上半年时高视医疗自有产品毛利率才提升至47.6%和48.5%。不过同时经销产品毛利率也有所提升,最终二者相差不足2%。

在这种代理产品再由下游经销商进行销售的“中间商”模式下,高视医疗依然有很大的空间赚取差价。在2018年至2020年以及2021年上半年,高视医疗综合毛利率分别为40.9%、41.9%、45.3%和46.6%,呈现出逐年递增的趋势。

不过,具体来看高视医疗毛利率的提升主要还是依靠眼科医疗设备销售毛利率的增加,收购泰靓和罗兰虽然使得收入有所增加,但眼科医疗耗材毛利率确实不升反降。

在这种模式下,高视医疗在整个产业链中的不可替代性并不算高,在招股书中公司也进行了风险提示,若未来代理品牌选择合作其他经销商或是创建自营渠道都将对公司产生较大的影响。

并且在“两票制”等政策的实行下,去中间商已经成为趋势,未来对高视医疗有多大影响还未可知。(蓝鲸上市公司 徐晓春 xuxiaochun@lanjinger.com)