近日,深圳市菲菱科思通信技术股份有限公司(以下简称“菲菱科思”)回复了深交所第三轮问询并更新了招股书。值得注意的是,继前次IPO撤单后,这已是菲菱科思第二次向创业板发起冲击。

此次IPO,菲菱科思拟募资金5.04亿,分别用于海宁中高端交换机生产线建设、深圳网络设备产品生产线建设等项目。

作为菲菱科思募投项目之一的海宁中高端交换机生产线建设项目,其主要是为新华三集团有限公司(以下简称“新华三”)配套。值得一提的是,为菲菱科思贡献营收超8成的新华三可以称得上是公司的“金主爸爸”,不过正值菲菱科思IPO关键期,“金主爸爸”的间接大股东紫光集团却出现了债务风险。也因此,未来新华三的供应商是否会变化等情况也成为了此次IPO监管问询的关键。

创始人和现任股东曾卷入IPO行贿案

资料显示,菲菱科思主营业务为网络设备的研发、生产和销售,以ODM/OEM模式与网络设备品牌商进行合作,为其提供交换机、路由器及无线产品、通信设备组件等产品的研发和制造服务。

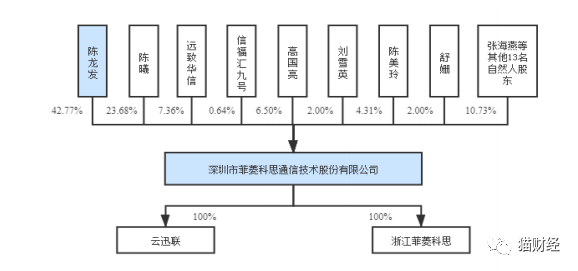

根据其招股书,目前公司的实际控制人是陈龙发,持股比例42.77%;其次是陈曦,持股23.68%。需要指出的是,二股东陈曦其实和陈龙发并无血缘关系,陈曦的父亲是长盈精密(300115.SZ)董事长及实际控制人陈奇星。

站在菲菱科思背后的是长盈精密的实控人陈奇星家族,因为除了二股东陈曦外,菲菱科思股东中的陈美玲为陈奇星的妹妹,舒姗为陈美玲女儿,也就是陈奇星的外甥女,这三人合计持股29.99%。

1999年4月菲菱科思成立之时,陈奇星就是公司创始人之一,其曾持有公司一半股份,此后陈奇星开始逐步退出菲菱科思,直到2001年8月,陈奇星已不是菲菱科思的股东。

需要指出的是,作为菲菱科思创始人之一的陈奇星还曾卷入行贿丑闻中,这其中也包括股东之一的高国亮。

相比菲菱科思于2018年才初次递交IPO申请,长盈精密于2010年就成功登陆创业板。值得注意的是,2019年,证监会创业板原发审委会专职委员、北京天圆全会计师事务所执行合伙人孙小波在企业IPO过程中受贿一事,也将陈奇星涉嫌IPO行贿的行径崭露无遗,而这其中还包括陈奇星“安排”长盈精密的财务总监高国亮负责公司上市一事。

“金主爸爸”身后陷债务危机

客户集中度较高、对大客户过度依赖也成为菲菱科思此次IPO被问询的重点之一。

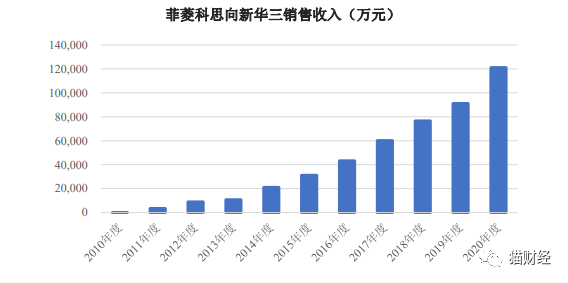

2018年至2021年上半年,公司对前五大客户的销售金额占营业收入的比例分别为93.63%、97.59%、99.45%和99.32%,皆在9成以上。此外,菲菱科思于2010年起成为新华三的合格供应商且销售规模持续增加,其中报告期内公司对新华三的销售比例分别为84.79%、87.55%、80%和75.43%。

作为菲菱科思重要客户新华三为紫光股份(000938.SZ)控股子公司,截至本招股说明书签署日,紫光集团通过西藏紫光通信投资有限公司持有紫光股份46.45%的股份,为紫光股份的间接控股股东。不过,自今年7月以来,紫光集团及其关联方多只债券出现违约,除了被评级机构多次下调相关债项信用等级外,债权人还向法院申请对紫光集团进行破产重整。也因此,重整方案将可能对紫光股份股权结构等产生影响。

值得一提的是,菲菱科思本次募资项目“海宁中高端交换机生产线建设项目”为新华三配套项目,优先为新华三供应中高端交换机,项目达产后预计年新增中高端交换机产能60万台,年新增营业收入16.2亿。不难看出,公司报告期内的收入规模及业绩的增长与向新华三的销售增长息息相关,并且海宁募投项目实施将可能导致客户集中度进一步提升。

同时,作为第一大客户,新华三还扮演着另外一个重要角色,即菲菱科思前五大供应商之一。2018年至2021年上半年,公司向新华三采购额分别约为418.73万、6163.81万、9441.82万和6913.56万,采购占比分别为0.52%、6.61%、7.28%和10.12%,逐年递增。其中,2019年、2020年新华三分别是菲菱科思的第三大供应商、第二大供应商。

对于菲菱科思营收依赖新华三的情况,深交所也多次进行了问询。除了在二轮问询中要求公司说明对新华三是否存在重大依赖等,在第三轮问询中深交所再次追问菲菱科思与新华三的销售合同是否为有约束力的长期合同以及若紫光集团出售新华三股权,新华三是否存在核心人员、客户、供应商发生重大变化的风险等。

核心产品近三年提价33%

虽然客户集中度较高一直是菲菱科思的“心头大患”,不过确实也为其带来了丰厚的业绩。

2018年至2021年上半年,菲菱科思的营收分别为9.03亿、10.4亿、15.13亿、8.75亿,2018年至2020年的年均复合增长率为29.46%;同期归母净利润分别为984.31万、5507.08万、9619.48万、7378.18万,2018年至2020年的年均复合增长率为212.61%。

然而,菲菱科思营利高速增长的背后靠得却是提价。公司营收占比超8成的交换机产品不但报告期内年年刷新销售均价外,其均价更是从2018年的383.76元/台(件)上升至2021年上半年的513.32元/台(件),涨幅超33%。

对于交换机的平均销售价格呈逐年上升的趋势,菲菱科思解释称销售价格较高的万兆交换机的销量及占比在逐年增长而销售价格较低的百兆交换机的销量及占比在逐年下降。

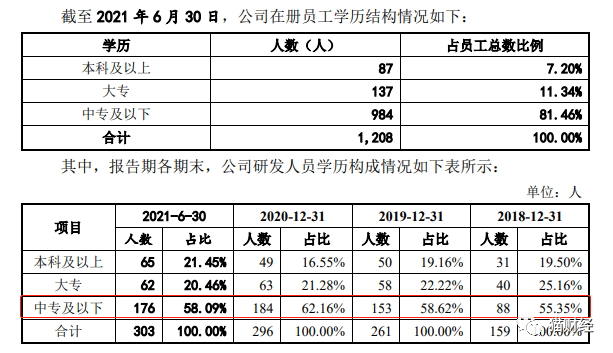

需要指出的是,作为一家科技型企业,菲菱科思的研发团队中,中专学历的研发人员却占了一半以上,而本科及以上学历的占比只有约20%,因此,菲菱科思的研发能力不免让人质疑。

与此同时,由于菲菱科思与主要客户采用VMI模式(供应商管理库存),该模式相应地降低了公司的存货周转速度,随着公司业务规模的扩张,存货规模增长较快。2018年至2021年上半年,公司存货账面价值分别为2.49亿、3.52亿、4.58亿和4.72亿,占各期末流动资产总额的比例均在50%以上。(蓝鲸上市公司 王晓楠 wangxiaonan@lanjinger.com)