特殊的大背景下,6家公司融资过亿,其中一家机构半年内融资了三次。

上市公司行动教育,前三个季度净利润1.1亿,预计大概率连续5年净利润过亿。

“闷声发大财”企业培训,为何能够“风景这边独好”,这是一个满地黄金的赛道吗?

密集融资

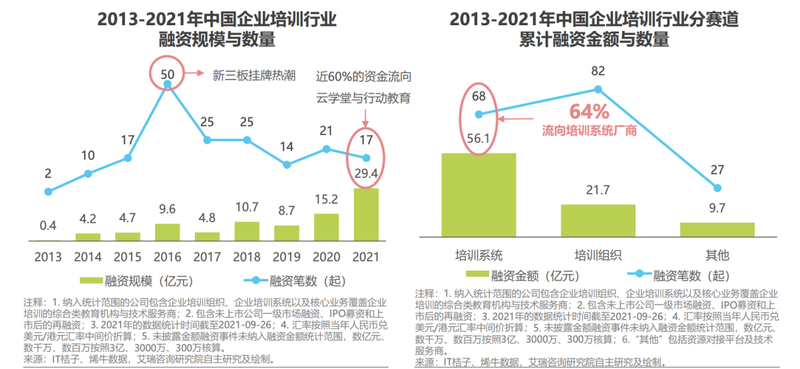

前瞻产业研究院《中国企业培训市场前瞻与投资战略规划分析报告》显示,2021年中国企业培训行业市场规模预计达到8013亿元,2025年预计突破9000亿元。

因此,赛道中的机构,即便在教育行业变革的当下,也仍然不断传出融资消息。

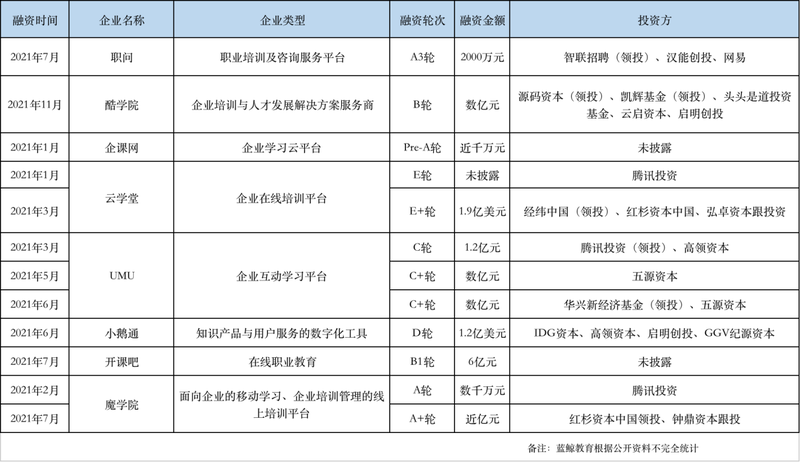

蓝鲸教育不完全统计,今年以来,超过六家企业培训公司获得数亿元融资。其中,今年3月、5月、6月,UMU先后三次融资,融资额号称数亿元;

今年3月,云学堂获得1.9亿美元融资;今年6月,小鹅通获得1.2亿美元的D轮融资;

7月,魔学院获得了近亿元融资;开课吧获得6亿元B1轮融资;

11月,酷学院获得数亿元B轮融资。

据艾瑞咨询研究院统计,截至2021年9月26日,今年以来,企业培训赛道共融资17笔,融资金额超29亿元,较2020年的全年的15亿元,增长超14亿元。

不仅如此,今年4月,行动教育成功上市,上市至今股价上涨85%,总市值达42亿元,赛道依旧火热。

那么,备受资本青睐的企业培训赛道,是个好做的生意吗?

高毛利、高盈利

以今年4月在上交所上市的企业培训公司行动教育为例,探讨企业培训的盈利模型和发展难题。

行动教育的客户主要集中于中小型企业,以线下培训为主。目前,行动教育的公司在北京、上海、深圳、杭州、成都设立了五家销售服务子公司,在南京、武汉、合肥、郑州、济南、石家庄、西安、昆明、长沙、广州、佛山、 东莞、厦门等省城市设立了分支机构。

财报显示,行动教育的业务主要包括企业管理培训、管理咨询服务和相关图书音像制品销售等。

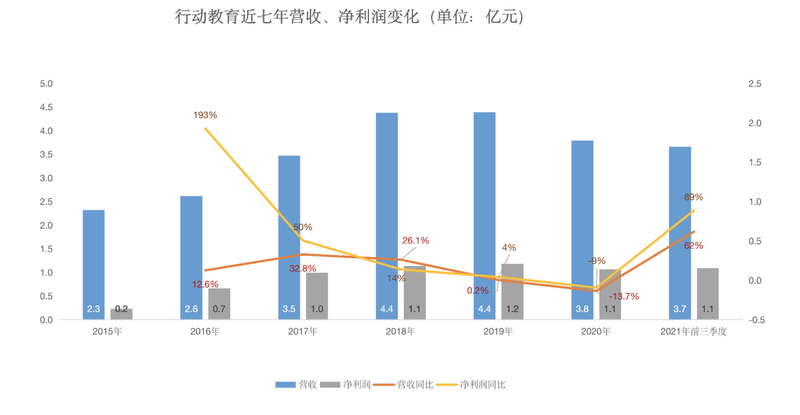

自2015年起至2021年前三季度,行动教育共实现营收24.6亿元,实现净利润共计6.35亿元。

近七年,除了2020年以外,行动教育的营收、净利润均处于稳步增长状态。2020年,受疫情影响,行动教育营收3.8亿元,同比下滑14%;净利润为1.1亿元,同比下滑9%。

但从2021年的财报数据可以看出,行动教育逐渐走出了疫情的影响。2021年前三季度,行动教育营收3.7亿元,同比上涨62%;净利润为1.1亿元,同比增长89%。

不到七年时间,行动教育净赚6.35亿元。

为何行动教育如此赚钱?

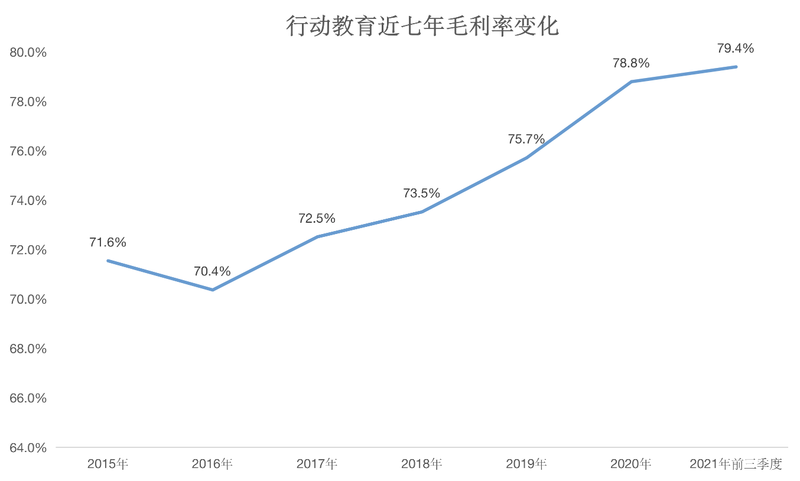

这与行动教育的高毛利水平有关。近七年,行动教育的毛利率水平均保持在70%以上,而且,行动教育的毛利率从2016年的70.4%一路增长至2021年前三季度的79.4%。

高毛利的背后,或许与教研、销售网络的整体布局密切相关。

行动教育表示,其定位于为国内众多中小民营企业服务,在管理培训和咨询领域有着十余年的运营经验。旗下设有在线EMBA、浓缩EMBA、校长EMBA等培训项目。

在师资方面,根据招股书,行动教育汇聚了包括李践、付小平、陈军、张晓岚、罗伯特·卡普兰(Robert . Kaplan)等讲师。

销售网络方面,行动教育已经在北京、上海、深圳、杭州、成都设立了五家销售服务子公司, 在南京、武汉、合肥、郑州、济南、石家庄、西安、昆明、长沙、广州、佛山、 东莞、厦门等省会城市和经济发达城市设立了分支机构,形成了覆盖全国的服务及营销网络。

那么,教研、师资、销售,哪些要素更为关键?

“风险”

从成本看,“人”对于企业培训至关重要。虽然具有高毛利和持续盈利能力,但行动教育的成本始终高企。

一方面是高额的人力成本。2018-2020年,行动教育的人员成本分别为1.6亿元、1.7亿元和1.5亿元,人员总成本较高。行动教育也表示,未来,随着行业竞争的加剧,公司存在人员成本持续增加的可能,公司的盈利能力存在因人员成本上升而下滑的风险。

实际上,企业培训公司业务的开展对营销、研发等专业领域的人力资本的依赖性较高,拥有稳定、高素质的专业人才对企业的持续发展壮大至关重要。

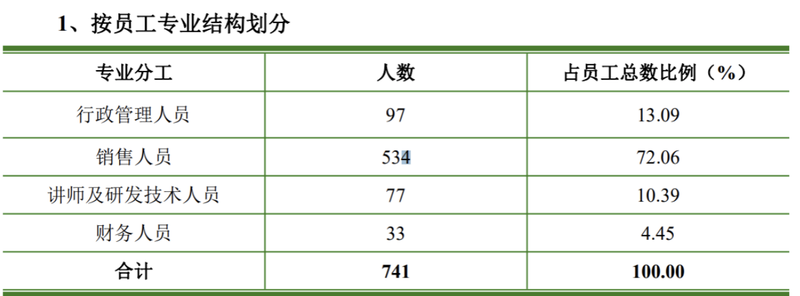

从员工构成上看,销售人员占比最高。2020年,行动教育共有741名员工。从员工专业结构上看,行动教育的销售人员有534人,占员工总数的72%,占比最多;讲师及研发技术人员有77人,占员工总数的10.39%。

也就是说,销售人员占据了公司绝大部分的人员成本。对此,行动教育也表示,因管理培训和管理咨询行业的员工,特别是销售人员,面临较大业绩压力和学习压力,离职现象较为普遍。如果短期内,公司员工发生集中、大批量的离职, 则可能会对公司的销售及经营情况造成一定的影响。

然而,这并不是行动教育这一家企业培训公司独有的现象。

另一家企业培训公司,在深交所创业板上市的创业黑马同样也存在这种现象。

2020年,创业黑马共有员工415人,其中销售人员215人,占全部员工总数的52%。

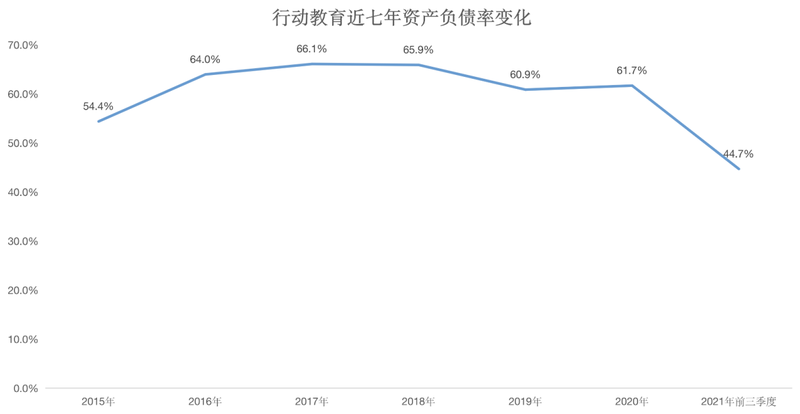

预付费模式同时导致企业培训存在较高的负债率。2018 年末、2019 年末和 2020年末,行动教育的资产负债率分别为 65.9%、60.9% 和 61.7%。其中,合同负债及其他流动负债余额(2018 年末至2019年末列式科目为预收款项)分别约为4.68亿元、5.34亿元和6.67亿元。

以行动教育为例,其在提供管理培训或咨询服务前需要客户先预付全额费用,后续等客户实际消费时或验收后,行动教育再根据消费或验收的结果确认业务收入并结转合同负债及其他流动负债(2018年末至2019 年末列式科目为预收款项)。因此,公司在报告期末的预收账款、合同负债余额较高。

值得一提的是,根据行动教育2021年第三季度财报,其资产负债率已经降到44.7%。

行动教育也表示,虽然目前公司账面资金较为充足,且经营活动现金流也较为健康。但是,如果在未来期间,公司出现重大亏损或者大规模的预收款退回情形,则行动教育可能面临较高的偿债风险。

除此之外,以线下培训业务为主的行动教育,线上培训业务还处于培育阶段。这也解释了其在2020年出现大幅业绩下滑。

纵观整个行业,近年来,线上学习已经成为职场人学习的主要方式。根据《Linkedin 2020 职场学习报告》的最新研究,与3年前相比,57%学习与发展从业者表示,他们增加了在数字化学习方面的时间投入,37%人表示在线下学习的时间投入的占比在降低。

有需求就有市场,后疫情时代,线上培训的市场规模正在不断增长。根据《2021年中国企业培训行业研究报告》,2020年,在新冠疫情的背景下,企业在线学习与培训需求激增,培训系统厂商迎来大规模推广机会,市场规模近28亿,同比增速提升至26.1%。

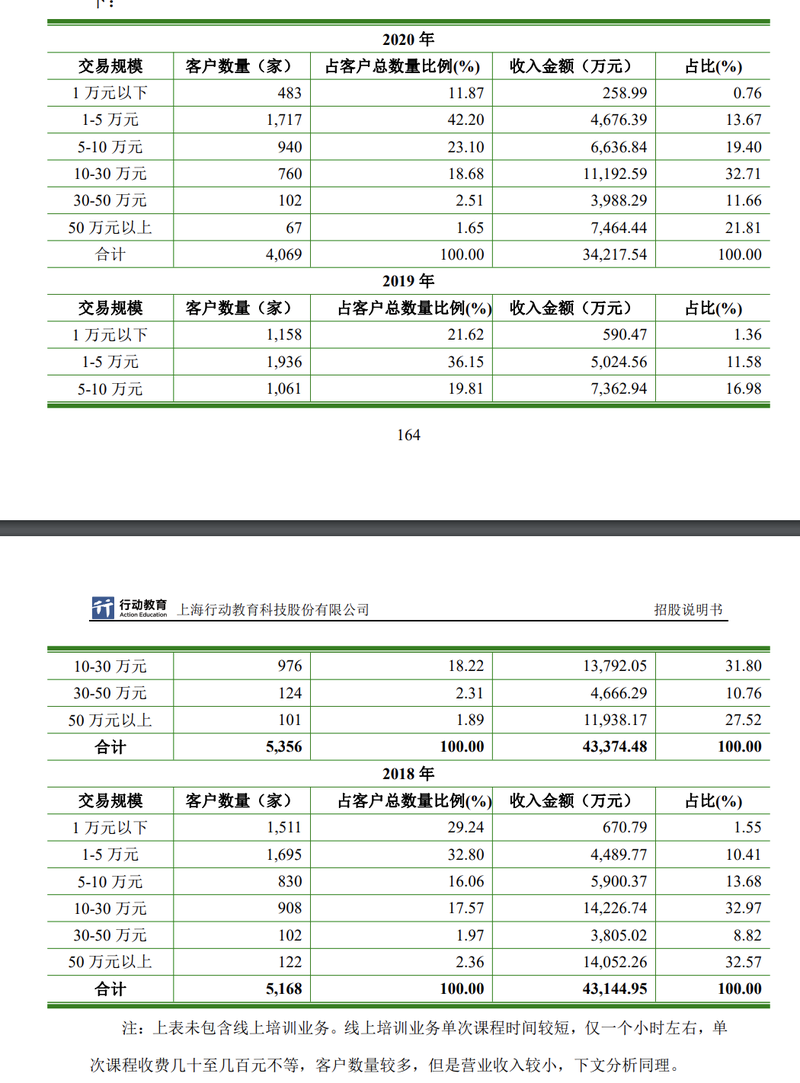

如此大的市场规模和需求,行动教育也开始布局线上培训,但是成效并不明显。根据其招股书,行动教育的客户数量并未包含线上培训业务。主要因为,其线上培训业务单次课程时间较短,仅一个小时左右,单次课程收费几十至几百元不等,虽然客户数量较多,但是营业收入较少。

对此,行动教育在招股书中也曾表示,公司将加大在线培训和咨询产品的投资力度,募集资金将用于“行动慕课智库建设项目”,意在加强线上教育领域的竞争力。但目前行动教育线上教育业务相较于线下培训咨询业务尚比较薄弱,公司融资渠道较为单一,融资量较小,主要依靠自身业务积累,限制了公司的发展速度,不利于公司的长远发展。

从行动教育的模型看,企业培训是一个靠教研、靠师资但更靠销售的模式,面对中小企业客户,也许有更高的利润水平,但也面临着不小的竞争。特别在当前,疫情影响下,线上正在成为关键,或许也会成为新的增长点。