文|侃见财经

三年成为全球第一的手机厂商,这是雷军三个月前给小米定的目标。

三个月过后,小米不仅没有离全球第一更近,反倒被苹果以及荣耀超越,掉落到了第四的位置。

根据IDC最新数据显示,今年三季度全球手机总出货量达 3.312 亿部,同比下滑 6.7%。具体来看,三季度三星出货量6900万部手机,同比下降14.2%,值得注意的是尽管三星降幅巨大,其仍以20.8%的市场占有率牢牢地占据了全球第一的位置;因为iPhone13系列的发布以及“加量不加价”策略发挥的重要作用,苹果三季度重回全球第二,三季度出货量达到了5040万部,同比逆势增长了20%;而小米则以4390万部的出货量位居第三,同比下降幅度为4.6%。

今年以来,随着疫情的影响以及芯片缺货的影响,各大手机厂商的出货量同比均出现了一定幅度的下降,从二三季度数据来看,小米的数据并不算差。

9月25日,雷军在一次演讲中曾表示:“小米的智能工厂二期已经正式动工,规划了1000万台高端智能手机的全无人和黑灯生产的工厂,预计后年年底建成。”

雷军还表示,正是技术创新以及智能制造的加持,让小米有信心完成手机销量全球第一的目标。

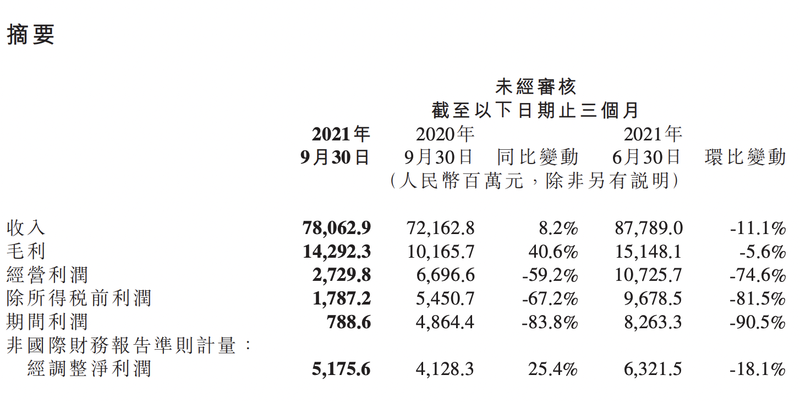

11月23日,小米集团发布了2021年三季度财报,财报显示,小米集团第三季度总收入781亿元,同比增长8.2%;经调整净利润52亿元,同比增长25.4%。2021年前三季度,小米实现收入2427.34亿元,同比增长38.4%;实现净利润175.66亿元,同比增长79.2%。

具体来看,今年三季度小米智能手机业务收入为478亿元,同比增长4.4%;三季度智能电视全球出货量为300万台,同比增长19.5%;三季度小米互联网服务业务收入为73亿元,同比增长27.1%。

值得注意的是,11月12日小米集团曾发布消息称,MIUI全球月活用户突破5亿,2021年截至目前国内新增月活用户为1865万,全球新增月活用户为1个亿。

作为一家互联网+智能硬件企业,用户的重要性不言而喻,互联网服务业务数据的大幅增长侧面证明了小米产品的活力。

但对于小米而言,尽管三季度数据相较于格力等企业还是比较靓丽的,但是对于二季度主要数据环比下滑则是一个不争的事实,资本市场对于小米的态度也说明了一些问题。截至目前,小米集团股价下跌超过了40%,且未来还有下降的趋势。

对于二级市场的反应,小米集团以及管理层也应该思考一下,问题到底出在哪了?

此外,外界还比较关心的是小米的造车问题,以及三年超越三星成为全球智能手机销量第一的目标还能不能实现的问题。

对于造车的问题,小米集团三季度财报也有所披露,小米集团称,目前小米汽车团队成员已经超过了500人,据悉,早在二季度小米集团就发布了多项智能汽车急招岗位,岗位地点均在北京。

10月19日,雷军曾在投资者日上宣布,小米造车团队各项工作都远超他的预期,并且还称,预计2024年上半年小米汽车正式量产。

目前,小米造车的方式主要是通过投资、并购以及内部孵化的方式完成。国金证券统计显示,截止到2021年9月底,小米投资布局智能汽车领域企业共有62家,其中智能驾驶布局17家企业,智能电动布局13家企业,智能座舱布局6家企业,其中有22家企业是2021年新增投资。

综合而言,多家手机厂商已经意识到了智能手机天花板的问题,也有不少手机厂商将目光锁定在了造车领域,例如苹果公司,其造车的“Titan”计划实际上从2015年就已经开始,截止到目前,苹果汽车仍然没有下线。小米作为后来者,实际上不管是从技术积累还是团队整合,小米的劣势仍然十分明显。

但对于小米而言,当下智能汽车制造业同以往传统汽车业区别还是较大的,当下新能源汽车已经从机械加工产业转向了信息产业,所以单凭一家很难造出一辆好车,所以当下造车其实就是看各家对供应链整合管理的能力,而这方面小米则具有天然的优势。

当下,对于小米而言,其已经走到了一个十字路口,作为智能手机之后的下一代产品,智能汽车的想象空间远比智能手机要大很多,因此,小米在整合产业链的同时,还必须要解决好电池以及软件的问题,如果只是组装主打性价比,那么即使未来小米汽车量产,用户可能也会用脚投票。