尽管目前整个汽车市场似乎处于震荡期,但新能源汽车市场尤其是造车新势力们的火热程度依然在持续高涨。10月初,各造车新势力玩家相继对外公布了各自最新的销量成绩。其中小鹏汽车10月交付再破万,暂时位列造车新势力销量第一。哪吒汽车、威马汽车的销量也同样抢眼。哪吒汽车交付量同比增长294%,达8107台,超过理想汽车,跃居造车新势力销量第二。威马汽车交付智能电动汽车5,025辆,同比攀升67.3%,超过了蔚来,再创单月销量新高。

新势力销量一路高歌猛进,未来能否长期保持强劲增长呢?关键在于新势力能否加快争夺燃油车市场份额的步伐。正如威马创始人、董事长兼CEO沈晖在接受媒体采访时所言,“新势力之间比拼销量、用户数量意义不大,市场目标一定是要瞄准通用、丰田、大众等传统车企,转化燃油车的固有市场份额。”

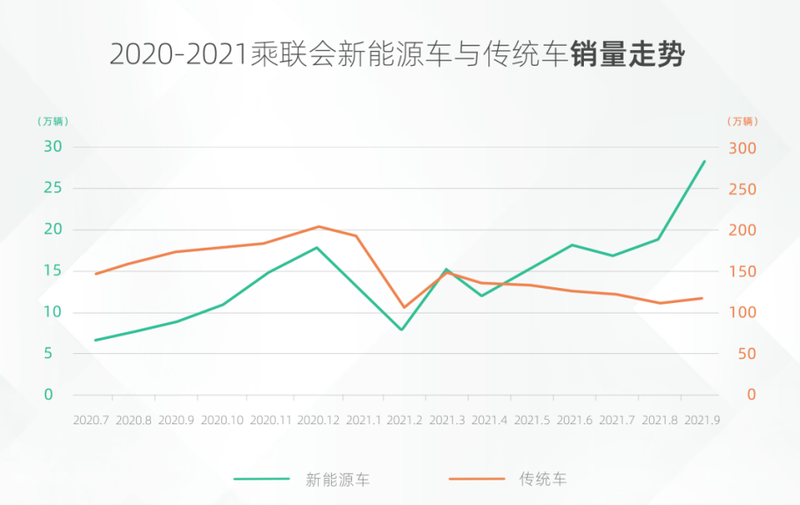

新能源汽车销量持续走高,与燃油车形成鲜明对比

据乘联会最新销量数据显示,今年10月,乘用车市场零售171.7万辆,同比下降13.9%,较2019年同期下降7%。另一边,10月新能源乘用车零售销量达到32.1万辆,同比增长141.1%。换言之,燃油车市场销量不断下滑,市场份额持续萎缩。而新能源汽车销量不断增长,并释放出巨大的增长潜力。

过去一年里新能源汽车销量走势一路上扬,而传统燃油车一路下滑,也意味着汽车整体市场将在未来几年加速向新能源化转型。

新能源汽车销量一路走高,国内造车新势力可谓功不可没。根据乘联会10月新能源汽车细分市场渗透率数据显示,自主品牌中的新能车渗透率为36%,而主流合资品牌的新能车渗透率仅3.4%。对比传统车企与新势力销量数据则更为直观。以合资新能源畅销车型大众ID.4X为例,10月销量4195辆,不及新势力领头羊威马的5025辆和理想的7649辆。

随着新能源汽车市场销量、渗透率双双增长,叠加传统车企新能源汽车在市场中“节节败退”,新势力乘势加速攻入传统势力的燃油车市场腹地已成大势所趋。

新势力攻入燃油车市场腹地,中端主流市场成必经之路

主流中端市场多年来一直是传统燃油车的市场基本盘。根据Marklines数据显示,2020年合资燃油车型在15-25万中端主流市场占比为49.9%。另一方面,长期以来,新能源汽车市场一直表现出10万以下及30万以上市场区间两头活跃的“哑铃型”结构。即以五菱宏光mini为代表的A0、A00级新能源汽车和特斯拉Model3、ModelY为代表的高端新能源汽车是新能源汽车市场的销量主力,中端主流市场的销量未得到充分释放。

但在国务院印发的《2030年前碳达峰行动方案》中提出“大力推广新能源汽车,逐步降低传统燃油汽车在新车产销和汽车保有量中的占比”目标。这意味着对新能源汽车而言,实现销量的长期增长,助力国家完成2030年“碳达峰”目标,15-25中端主流市场是必然要攻克的市场。整体市场从“哑铃型”转变成“纺锤型”势在必行。

另一组数据也预测了“纺锤型”这一趋势,根据IHSMarkit调研数据显示,未来10年内15-25万元主流新能源产品市场渗透率将从3%增长到40%,而到2030年这一细分市场将占据约60%的市场份额。

而艾瑞咨询发布的《2020新能源汽车白皮书》则写明,主流市场消费者普遍对新能源汽车的智能化水平期待甚高,同时对价格非常敏感,对性价比的追求比较突出。

不少新势力已纷纷将新产品瞄准这一市场。其中,小鹏汽车已上市小鹏P5、蔚来也释放了建立中低端子品牌的讯息。但威马汽车是最先投入该细分市场的新势力,或将是未来“纺锤型”时代的主要利好者。

威马汽车在创立伊始就主打“科技普惠”,深耕15-25万主流市场,旗下EX5累计交付已破6万辆。威马W6则凭借泊车场景下的L4级无人驾驶能力,实现订单量破万。今年,威马汽车销量实现环比十连增,历史累计交付量超过了7.8万辆。

此外,威马汽车也是新势力中首批开启“SUV+轿车”双线布局的车企之一。威马最新发布的轿车M7,搭载同级最多的3颗自主变焦高精超视固态激光雷达,实现覆盖“全场景泊车-城区道路-成绩高速”的全场景智能驾驶能力,将于2022年量产交付。可以预见,未来更丰富的产品体系和更智能的产品实力将推动威马销量增长,进一步加速新能源汽车蚕食燃油车市场份额。

值得一提的是,大众、丰田等燃油车巨头所营造的市场壁垒十分稳固,新势力们要打破燃油车主导了百年的市场格局,攻入燃油车市场腹地,仍是任重道远。