文|研客人

虽然万科多次对媒体表示,物业业务分拆没有时间表。明眼人都知道,万科只是在等待机会。

即便是老牌白马股,在地产板块雷声不断时,万科也难以独善其身,三季报发布前后,其股价接连跌破22元、21元、20元、19元、18元关口,空方来势汹汹,多方几乎不设防。

此时或是向市场发布分拆上市的好时机,万科在上周五给股民送来一颗“定心丸”。

1、

11月5日晚间,万科(000002.SZ)发布公告称,拟分拆子公司万物云空间科技服务股份有限公司(简称“万物云”)在港交所上市。

就在今年4月,市场就传出消息,万物云筹备IPO,但迅速被公司否认。

6月30日,万科2020年股东大会上,万物云上市再次被追问。董事长郁亮表示,如果只是传统意义上的物业管理服务,市场上多一家上市公司、少一家上市公司并不重要,但如果公司以城市服务商的角色上市,就会变得很重要。

而2020年,物业板块收入超过150亿元,外界认为,时机已经趋于成熟。管理层措辞的变化表明,万物云必然会上市,时间还需要再等一等,如果市场认可“城市服务商”,则启动上市也是分分钟的事情。

为何要市场接受公司“城市服务商”定位,还是想获得更高估值有关。

万物云包括Space、Tech和Grow三大模块。其中,Space模块含社区空间服务的万科物业、朴邻发展,以及商企空间服务的万物梁行和城市空间服务的万物云城。

Tech模块则包括万睿科技、第五空间,分别提供软硬件服务能力、数字运营和行业人工智能服务、搭建社区住户&商户线上服务平台。

Grow模块的万物成长将以科技连接空间,推动更多优质业务完善空间服务。

也就是说,公司和大众传统上认为“物业就是收管理费”,可以永续经营,完全不是一回事。

万科物业去年10月底更名为万物云,是一家以空间科技为先导,以空间服务为根基,以成长型生态链为助力的城市空间科技服务平台型公司。

此时公告,表明万物云上市时机成熟,董事会已审议通过,下一步将提请股东大会审议。

2、

万物云拟上市地点为港交所主板,发行方式为香港公开发售及国际配售,发行H股股数不高于万物云发行后总股本15%,并授予承销商不超过上述发行的H股股数15%超额配售选择权。

万物云掌舵人朱保全曾经表示,许多物业公司都没有做ABC轮融资,直接IPO。启动B轮融资和上市有什么区别呢,核心问题是缺不缺钱?不上市也可以有名、融资,所以公司上市不是个必要动作。

然而就在今年10月底万科业务交流会上,朱保全谈及万物云的具体发展速度——万科物业控制增速在30%以内,万物梁行增速在30%-60%,万物云城增速要大于60%,但未包括GROW板块和TECH板块。

从原来不care一副高冷状,到公布核心数据向市场吹风,可见上市的风向在变化。

另外也可以看出,传统物业在万物云中只是其中一部分;万物梁行、万物云城比传统业务增速更快;至于更有想象力的“GROW板块、TECH板块”,究竟在过去几年发展如何,未来会有什么计划,则需要等到万物云交招股书才可详见端倪。

万科表示,公司相信如果此次分拆上市得以实现,将有助于突出公司在空间科技服务领域的发展优势,提高公司及万物云的持续运营能力,释放其内在价值,同时有利于公司向开发、经营、服务并重转型发展。

内地三大巨头,碧桂园、恒大物业板块,即碧桂园服务(6098HK)、恒大物业(6666HK)、先后于2018年6月,2020年12月登陆港交所,万物云虽然晚一点,但终究没有缺席。

3、

根据目前已披露数据,从规模上看,万物云已经属于头部物业阵营。截至2020年底,万物云在管面积5.66亿平方米。

根据2021年半年报数据显示,碧桂园服务、恒大物业、保利物业、雅生活服务4家企业在管规模超过4亿平方米。其中,碧桂园服务在管面积为6.44亿平方米。

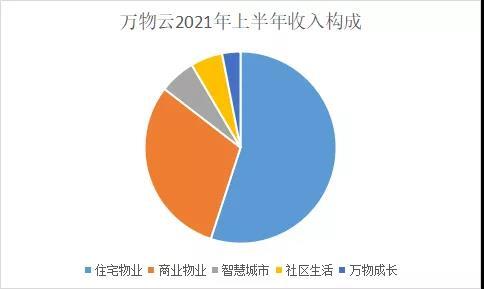

万科2021年半年报显示,万物云上半年实现营业收入103.8亿元(含向万科集团提供服务的收入),同比增长33.3%。

其中住宅物业服务收入57.1亿元,占比55.0%;商业物业及设施服务31.6亿元,占比30.4%;智慧城市服务6.3亿元,占比6.1%;社区生活服务收入5.6亿元,占比5.4%;万物成长收入3.2亿元,占比3.1%。

碧桂园服务今年上半年收入115.6亿元,万物云收入和碧桂园旗鼓相当。

碧桂园服务市值为1771.591亿港元,市盈率为41.33倍。华润万象生活市值885.61亿港元,市盈率为56.48倍。保利物业市值为226.591亿港元,市盈率为23.82倍。恒大物业受到恒大集团影响,估值较低,市值403亿港元,市盈率仅8倍。

碧桂园服务市值曾冲破2000亿港元大关,华润万象生活市盈率也曾超过120倍。抛去更为远景的规划,对标碧桂园服务应该毫无压力,则万物云市值在2000亿港元左右,相当于再造一个“新万科”。

万科直接或间接合计持有万物云62.89%股权。上市后股权稀释,万科仍持股50%以上,则持股市值在1000亿港元左右,大约折合人民币820亿元。

万科截至11月8日市值2100亿元,则起码意味着还有大约40%左右的增值空间。肉眼可见的效应也有,可助万科改善负债比率,将其由“三条红线”中的黄级降至绿级;绿线公司再融资将有很大便利性。

投行迅速调整万科目标价。东方证券将万科A提高至25.88元,较当前股价还有41%增值空间;瑞银给予万科企业“买入”评级,目标价31.6港元,较当前18.22港元股价还要再涨74%。