专注母婴市场的孩子王最近似乎被婚礼上的“份子钱”搞得有点烦。

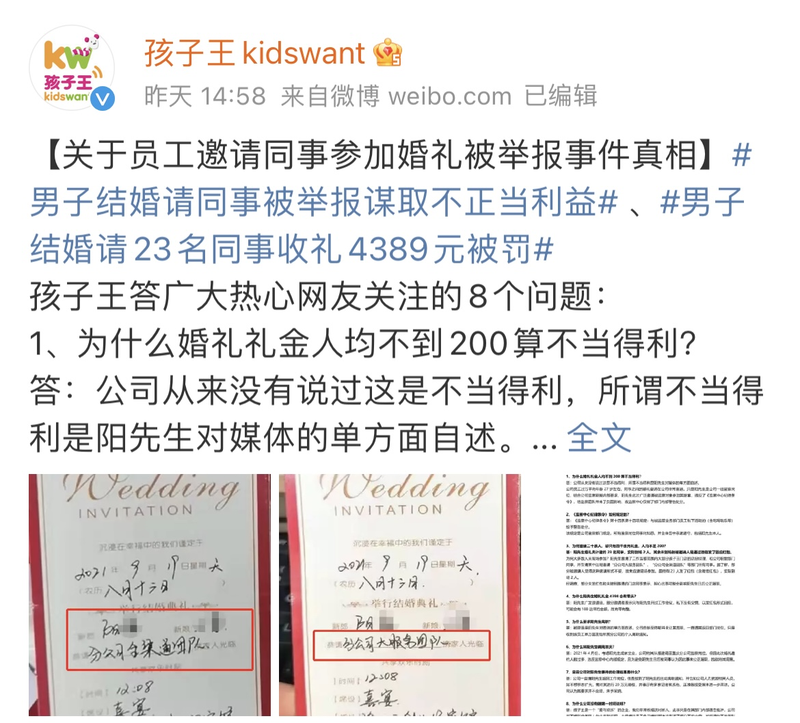

近日,一则员工结婚请同事被举报谋取不正当利益一事引发广大网友热议。11月5日,事件中的公司孩子王(301078.SZ)在官方微博对此事回复称,由于当事人为公司一线监察岗位,结合公司监察职能内部要求,此次礼金事件违反了相关条令,故仅做了部门内部警告处分,并且公司未曾表示礼金为不当得利,皆为当事人单方面自述。

事实上,除了近日的礼金事件外,于10月14日登陆创业板的孩子王上市不足一月,除了上市首日实现了300%的股价上涨外,其股价于次日便开始跳水,截至目前更是没有一点“孩子王”的气势。

收人均200元的礼金被罚喊冤,刚上市就现内控制度漏洞

对于上述事件,亦有网友打抱不平表示,人均200元的礼金都不能收了吗?

从孩子王微博回复可以了解到,当事人婚礼共计邀约23名同事,实际到场2人,其余未到场的被邀请人是通过微信发了回应红包,共计收礼4389元。当事人为孩子王一线监察岗位,其邀请的嘉宾多为工作监察范围内公司门店的店总经理和公司职能部门同事,并在请柬中注明邀请“分公司大服务团队”、“分公司全渠道团队”等部门所有同事。

不过,凡是在孩子王任职监察岗位的员工,公司监察部门规定所有监察岗位同事均知悉《监察中心纪律条令》,并全体签字承诺遵守。也因此,此次礼金事件当事人违反了与被监管业务部门员工私下活动(含吃喝玩乐等)。

此外,对于要求当事人离职这一情况,孩子王解释称,被辞退是当事人单方面陈述,公司一直请其返回部门岗位,不过为避免日后被同事认为因此事未公正履职,故欲将其调离。但公司接到了当事人主动离职通知,并告知公司人力资源相关人员,如不想事态扩大,需对其进行20万元赔偿。

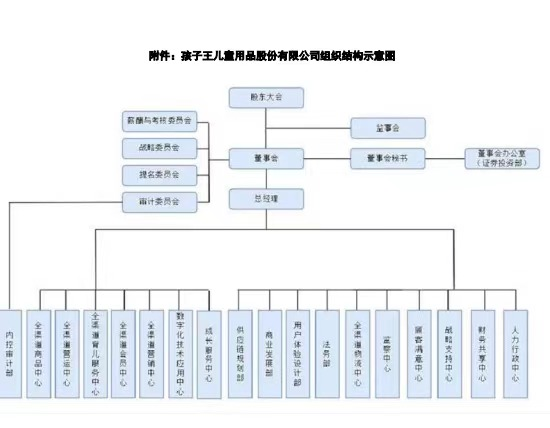

尽管孩子王在招股书中曾披露了公司层级分明且严密的组织结构示意图,而此次礼金事件当事人与公司各执一词的画面,却依然能看出孩子王内部控制的漏洞。

也就才上市不到一月的时间,孩子王不但内部控制漏洞显现,公司的股价更是上市首日“昙花一现”。

自从登陆创业板首日创造了超300%的涨幅后,孩子王的股价在触碰最高点25.20元后便一路下跌,11月3日其股价更跌至15.03元,市值一度蒸发超百亿。截至11月7日,孩子王股价为16.36元,与上市首日的最高点相比,公司股价已经跌去了35%。

店均收入下滑仍执迷开店,上市首份财报利润下滑

自从三胎政策推出后,因出生率下降而一度冷却的母婴市场再度重拾热度。于2018年终止新三板挂牌的孩子王也随着市场的热情再度登陆资本市场。

招股书显示,孩子王定位于0-14岁的婴童,主要通过线下直营门店和线上渠道向目标用户群体销售食品(奶粉、零食辅食、营养保健)、衣物品(内衣家纺、外服童鞋)等。此外,母婴商品销售收入在其营收中占比非常高,2020年占比为88.4%。

与爱婴室、乐友只开600平左右的店面不同,孩子王深耕大店模式,其平均单店面积约2500平米(最大单店面积超过7000平米)。

近年来,孩子王线下直营门店数量及经营面积持续增加,截至2020年,公司已有直营门店434家,同时,公司计划未来3年利用本次募集资金在江苏、安徽、四川、广东、重庆等22个省(市)新建门店300家。

虽然孩子王的计划很宏大,可事实却是公司大肆开店扩张却并不怎么赚钱。

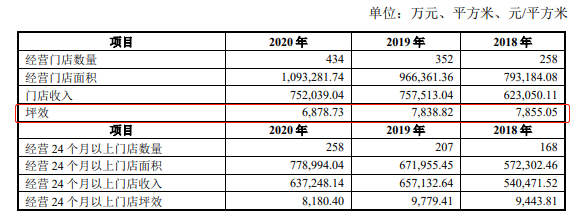

2018-2020年,孩子王门店店均年收入和坪效均呈现明显下滑趋势。公司的店均收入分别为2414.92万元、2152.03万元和1732.81万元,坪效分别为7855.05元/平方米、7838.82元/平方米和6878.73元/平方米。

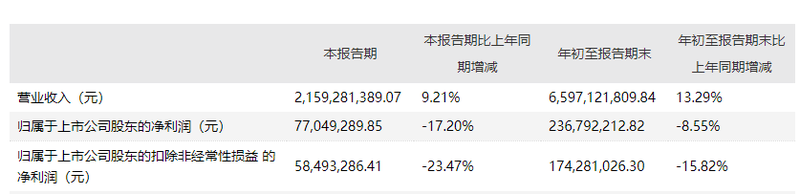

近日,孩子王还公布了2021年第三季度财报,这也是上市后公司公布的首份财报。

2021年前三季度,孩子王实现营业收入65.97亿元,同比增长13.29%;归母净利润为2.36亿元,同比8.55%。而第三季度公司实现营业收入21.59亿元,同比增长9.21%;归母净利润为7705万元,同比下降17.20%。

由此可以看出,无论前三季度还是第三季度,孩子王的净利润都出现了下滑。对于前三季度公司净利润的下滑,孩子王给出的理由系公司自2021年1月1日起开始执行新租赁准则,按准则规定新增确认使用权资产和租赁负债,并分别确认折旧和利息费用。

此外,孩子王一年内到期的非流动负债由2020年末的839.9万元增长至2021年9月30日的5.28亿元,涨幅近6200%。虽然孩子王表示主要系2021年1月1日起执行新租赁准则所致,本科目确认1年内需要支付的租赁款项,可事实却是随着新设门店数量的增加,因招商业务收取的租赁保证金也随之增长。

由于开店扩张需要大量的资金支持,孩子王的资产负债率一直处于60%左右。尽管2020年末公司的资产负债率一度降低到60%以下,然而今年三季度这一数值又再度达到了68.37%。(蓝鲸上市公司 王晓楠 wangxiaonan@lanjinger.com)